Kontoabstraktion (AA) – Die Zukunft nahtloser Krypto-Transaktionen bis 2026

In der sich ständig weiterentwickelnden Welt der Kryptowährungen, in der Innovationen oft selbst die optimistischsten Prognosen übertreffen, revolutioniert ein Konzept still und leise unsere Vorstellungen von Sicherheit, Komfort und Zugänglichkeit: die Kontoabstraktion (Account Abstraction, AA). Bis 2026 könnte AA das Ende einer Ära für die umständlichen Seed-Phrasen einläuten, die Krypto-Nutzern jahrelang Kopfzerbrechen bereitet haben.

Die aktuelle Landschaft

Wer sich mit Blockchain beschäftigt, stößt schnell auf den Begriff „Seed-Phrase“ – eine Folge von 12 oder 24 Wörtern, die als digitaler Schlüssel für die eigene Krypto-Wallet dient. Obwohl sie unbestreitbar sicher ist, ist ihre Verwaltung bekanntermaßen schwierig. Für Krypto-Neulinge kann die Komplexität überwältigend sein. Seed-Phrasen sind ein Eckpfeiler der Blockchain-Sicherheit und gewährleisten, dass private Schlüssel geschützt und dezentralisiert bleiben. Diese hohe Sicherheit hat jedoch einen erheblichen Nachteil in der Benutzerfreundlichkeit: Sich diese langen Wortfolgen zu merken und sicher zu speichern, ist eine enorme Herausforderung.

Das Versprechen der Kontenabstraktion

Account Abstraction (AA) verspricht einen Paradigmenwechsel im Umgang mit Sicherheitsschlüsseln. Stellen Sie sich eine Zukunft vor, in der die Verwaltung Ihrer Krypto-Assets so einfach ist wie die Nutzung Ihres Smartphones heute. Mit AA entfällt das Merken und Verwalten komplizierter Seed-Phrasen. Stattdessen nutzt AA fortschrittliche Smart-Contract-Technologie, um Sicherheitsaspekte zu handhaben und Nutzern eine einfachere und intuitivere Interaktion mit Blockchain-Netzwerken zu ermöglichen.

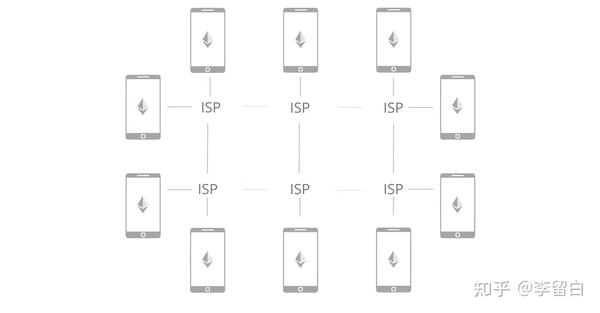

Wie funktioniert AA?

AA funktioniert, indem es die Kontoinhaberschaft und die eigentliche Transaktionslogik entkoppelt. Traditionelle Wallets setzen oft voraus, dass Nutzer ihre privaten Schlüssel und Seed-Phrasen direkt verwalten. Im Gegensatz dazu führt AA eine Abstraktionsebene ein, auf der Smart Contracts die komplexe Verwaltung privater Schlüssel übernehmen. Dadurch wird der eigentliche Prozess des Signierens und Verifizierens von Transaktionen nahtlos im Hintergrund abgewickelt. Nutzer können über benutzerfreundliche Oberflächen mit der Blockchain interagieren, ohne jemals die zugrunde liegenden kryptografischen Details verstehen oder verwalten zu müssen.

Die Vorteile der Kontenabstraktion

Erhöhte Sicherheit: Mit AA wird die Verantwortung für die sichere Verwaltung privater Schlüssel vom Nutzer abgenommen. Smart Contracts können mehrschichtige Sicherheitsprotokolle integrieren, die schwerer zu knacken sind als eine herkömmliche Seed-Phrase. Dies könnte die Anzahl aufsehenerregender Kryptodiebstähle potenziell reduzieren.

Benutzerfreundlichkeit: Einer der größten Vorteile von AA ist die deutliche Verbesserung der Benutzerfreundlichkeit. Kryptowährungen werden dadurch einem breiteren Publikum zugänglich, darunter auch jenen, die von der Komplexität aktueller Systeme abgeschreckt wurden.

Reduziertes Risiko: Durch den Wegfall der Notwendigkeit von Seed-Phrasen verringert AA das Risiko von Benutzerfehlern erheblich. Das Verlegen einer Seed-Phrase oder das Vergessen eines Passworts gehört der Vergangenheit an – Smart Contracts können Wiederherstellungsprozesse sicherer und effizienter abwickeln.

Interoperabilität: AA kann den Weg für eine nahtlose Interaktion zwischen verschiedenen Blockchain-Netzwerken ebnen. Dank standardisierter Protokolle wird der Wechsel zwischen verschiedenen Plattformen deutlich einfacher und intuitiver.

Die technischen Grundlagen

Kernstück von AA ist der Einsatz fortschrittlicher Smart Contracts und dezentraler Identitätssysteme. Diese Smart Contracts sind so programmiert, dass sie die Kontoinhaberschaft und die Transaktionssignatur verwalten und gleichzeitig robuste und aktuelle Sicherheitsprotokolle gewährleisten. Die Technologie nutzt Prinzipien von Zero-Knowledge-Beweisen, Multi-Signatur-Verfahren und Blockchain-Wiederherstellungsmechanismen, um eine sichere und gleichzeitig benutzerfreundliche Umgebung zu schaffen.

Der Weg bis 2026

Obwohl AA noch in den Kinderschuhen steckt, ist die Entwicklungsgeschwindigkeit rasant. Führende Blockchain-Projekte und Technologieunternehmen erforschen und implementieren aktiv verschiedene Aspekte dieser Technologie. Bis 2026 könnte AA durchaus zu einer weit verbreiteten Lösung werden, die auf zahlreichen Plattformen Anwendung findet.

Abschluss

Die Einführung der Kontoabstraktion (Account Abstraction, AA) stellt einen bedeutenden Fortschritt in der Kryptowelt dar. Indem AA die umständlichen Seed-Phrasen überflüssig macht, könnte es Blockchain-Transaktionen deutlich zugänglicher, sicherer und benutzerfreundlicher gestalten. Mit Blick auf die Zukunft ist die Integration von AA ein Leuchtturm der Innovation und weist den Weg zu einem inklusiveren und effizienteren Krypto-Ökosystem.

Die Zukunft von Krypto-Transaktionen: Ein Blick ins Jahr 2026 mit Account Abstraction (AA)

Nahtlose Integration und Übernahme

Mit Blick auf das Jahr 2026 wird die Einführung von Account Abstraction (AA) im Kryptobereich voraussichtlich einen tiefgreifenden Wandel bewirken. Die Technologie ist im Begriff, die Lücke zwischen Sicherheit und Benutzerfreundlichkeit zu schließen und Blockchain-Transaktionen so reibungslos wie die Nutzung eines Smartphones heute zu gestalten. Bis dahin könnte AA zum Standard werden, und die meisten großen Plattformen und Wallets würden ihre Funktionen integrieren.

Die Evolution der Geldbörsen

Im Jahr 2026 werden Krypto-Wallets, die auf AA basieren, sich deutlich von den heutigen unterscheiden. Anstatt auf Seed-Phrasen zu setzen, werden diese Wallets über intuitive Benutzeroberflächen funktionieren, die die gesamte kryptografische Komplexität im Hintergrund verwalten. Stellen Sie sich eine Wallet-App vor, die nicht nur Ihre Krypto-Assets verwaltet, sondern auch reibungslose Transaktionen mit wenigen Klicks ermöglicht. Solche Wallets werden benutzerfreundlich gestaltet sein und somit für jeden zugänglich sein – von Technikexperten bis hin zu absoluten Anfängern.

Erweiterte Sicherheitsprotokolle

Die Nutzung von Smart Contracts durch AA bedeutet, dass die Sicherheit auf mehreren Ebenen gewährleistet ist. Bis 2026 werden diese Smart Contracts voraussichtlich modernste Sicherheitsmaßnahmen wie Zero-Knowledge-Beweise und Multi-Signatur-Verfahren integrieren. Dadurch wird sichergestellt, dass die Sicherheit der anderen Ebenen auch dann erhalten bleibt, wenn eine Ebene kompromittiert wird. Das Ergebnis ist eine robuste Sicherheitsarchitektur, die die Vermögenswerte der Nutzer mit minimalem Verlustrisiko schützt.

Interoperabilität über Blockchains hinweg

Eine der vielversprechendsten Perspektiven von AA ist sein Potenzial, die Interoperabilität verschiedener Blockchain-Netzwerke zu erleichtern. Bis 2026 könnten Nutzer problemlos zwischen Ethereum, Binance Smart Chain, Polkadot und anderen Plattformen wechseln, ohne unterschiedliche Wallet-Einstellungen oder komplexe Seed-Phrasen zu benötigen. Diese Interoperabilität wird das Blockchain-Ökosystem kohärenter und benutzerfreundlicher gestalten und so mehr Menschen zur Teilnahme animieren.

Die weiterreichenden Auswirkungen auf die Krypto-Akzeptanz

Die Bedeutung von AA für die Akzeptanz von Kryptowährungen kann nicht hoch genug eingeschätzt werden. Durch den Abbau von Komplexität und Sicherheitsbedenken dürfte AA einen deutlichen Anstieg der Nutzerzahlen von Kryptowährungen für alltägliche Transaktionen verzeichnen. Dies könnte zu einer breiteren Akzeptanz der Blockchain-Technologie in verschiedenen Sektoren führen, vom Finanzwesen bis zum Lieferkettenmanagement.

Anwendungen in der Praxis

Die potenziellen praktischen Anwendungsgebiete von AA bis 2026 sind vielfältig und umfangreich. Hier einige Bereiche, in denen AA einen bedeutenden Einfluss haben könnte:

Dezentrale Finanzen (DeFi): Mit AA werden DeFi-Plattformen zugänglicher und ermöglichen es Nutzern, Kredite zu vergeben, aufzunehmen und zu handeln, ohne sich um die Verwaltung von Seed-Phrasen kümmern zu müssen. Dies könnte Finanzdienstleistungen demokratisieren und neue Möglichkeiten für die globale Teilhabe eröffnen.

NFTs und digitale Kunst: Der NFT-Markt könnte enorm von AA profitieren. Künstler und Sammler könnten ihre digitalen Kunstwerke einfacher kaufen, verkaufen und verwalten, ohne sich mit den Feinheiten von Seed-Phrasen auseinandersetzen zu müssen. Dies könnte zu einem Boom im NFT-Markt führen.

Lieferkettenmanagement: Das Potenzial der Blockchain im Lieferkettenmanagement wird durch AA (Authority Assessment) noch besser ausgeschöpft. Unternehmen können die Echtheit von Produkten leichter verfolgen und überprüfen, wodurch Betrug reduziert und die Effizienz gesteigert wird.

Intelligente Verträge und Automatisierung: AA ermöglicht komplexere und zuverlässigere intelligente Verträge und treibt so Innovationen in verschiedenen Branchen voran. Von Immobilien bis zum Gesundheitswesen sind die Möglichkeiten unbegrenzt.

Herausforderungen und Überlegungen

Die Zukunft der Anonymen Alkoholiker sieht zwar vielversprechend aus, es gibt jedoch Herausforderungen und Aspekte, die berücksichtigt werden müssen:

Einhaltung gesetzlicher Bestimmungen: Da AA immer mehr zum Mainstream wird, müssen sich die regulatorischen Rahmenbedingungen weiterentwickeln, um die Einhaltung bestehender Gesetze zu gewährleisten und neuen regulatorischen Anforderungen gerecht zu werden.

Skalierbarkeit: Die Blockchain-Netzwerke, die AA unterstützen, müssen skalierbar sein, um das erhöhte Transaktionsvolumen bewältigen zu können, ohne Kompromisse bei Geschwindigkeit oder Sicherheit einzugehen.

Benutzeraufklärung: Trotz der Verbesserungen in der Benutzerfreundlichkeit wird die Aufklärung der Benutzer über die neuen Sicherheitsmaßnahmen und -protokolle entscheidend sein, um eine breite Akzeptanz und Vertrauen zu gewährleisten.

Abschluss

Bis 2026 dürfte die Kontoabstraktion (Account Abstraction, AA) die Art und Weise, wie wir mit der Blockchain-Technologie interagieren, grundlegend verändern. Der Wegfall von Seed-Phrasen und die Einführung benutzerfreundlicher, sicherer und interoperabler Wallets werden Kryptowährungen einem breiteren Publikum zugänglicher und attraktiver machen. Mit zunehmender Reife der AA wird sie voraussichtlich Innovationen in verschiedenen Sektoren vorantreiben und zu einem stärker integrierten und effizienteren Blockchain-Ökosystem führen. Der Weg in diese Zukunft hat bereits begonnen, und die Möglichkeiten sind ebenso spannend wie transformativ. Das Versprechen der AA liegt nicht nur in der Bequemlichkeit, sondern in der grundlegenden Neudefinition unserer Interaktion mit der Blockchain-Welt.

Der Beginn des institutionellen RWA-Wandels

In der sich ständig wandelnden Finanzwelt, in der Trends schneller kommen und gehen als ein Hashtag, sticht die Umstellung auf institutionelle risikogewichtete Aktiva (RWA) als entscheidende Transformation hervor. Diese Metamorphose ist nicht nur ein Fachbegriff; sie stellt eine grundlegende Neuausrichtung der Finanzinstitute dar, die tiefgreifende Auswirkungen auf die gesamte Wirtschaft hat.

Die Entstehung des Wandels

Das Konzept der risikogewichteten Aktiva geht auf die Baseler Abkommen zurück, die die Widerstandsfähigkeit des Finanzsystems stärken sollten, indem sichergestellt wurde, dass Banken über ausreichend Kapital zur Abfederung potenzieller Verluste verfügten. Im Laufe der Jahre hat sich der regulatorische Rahmen weiterentwickelt, das grundlegende Ziel bleibt jedoch dasselbe: die Stabilität der Banken und damit des gesamten Finanzsystems zu schützen.

In den letzten Jahren hat sich das Finanzumfeld jedoch grundlegend verändert. Globalisierung, technologischer Fortschritt und veränderte Marktdynamiken haben eine Neubewertung traditioneller Ansätze im Risikomanagement und der Vermögensallokation erforderlich gemacht. Dies führte zu dem, was wir heute als institutionellen RWA-Shift bezeichnen – einer strategischen Neuausrichtung von Finanzinstituten, um ihre RWA-Portfolios angesichts dieser neuen Herausforderungen anzupassen.

Neudefinition des Risikomanagements

Im Zentrum dieses Wandels steht ein differenzierteres Risikoverständnis. Vorbei sind die Zeiten, in denen Risiko lediglich eine zu verwaltende Zahl war. Heute ist es ein vielschichtiges, dynamisches Gebilde, das ausgefeilte, datenbasierte Ansätze erfordert. Finanzinstitute nutzen nun fortschrittliche Analysen und maschinelles Lernen, um tiefere Einblicke in ihre Risikoprofile zu gewinnen. Dieses verbesserte Verständnis ermöglicht es ihnen, fundiertere Entscheidungen darüber zu treffen, wo und wie sie ihr Kapital einsetzen.

Institutionen legen zunehmend Wert auf die qualitativen Aspekte von Risiken. Das bedeutet, über rein statistische Modelle hinauszugehen und Faktoren wie Marktstimmung, geopolitische Stabilität und sogar die Umweltauswirkungen ihrer Investitionen zu berücksichtigen. Dieser ganzheitliche Ansatz im Risikomanagement zielt nicht nur darauf ab, Verluste zu vermeiden, sondern langfristig nachhaltigen Wert zu schaffen.

Strategische Vermögensallokation

Einer der sichtbarsten Aspekte der institutionellen RWA-Verschiebung ist die strategische Neuallokation von Vermögenswerten. Banken priorisieren nun Vermögenswerte, die nicht nur wettbewerbsfähige Renditen bieten, sondern auch ihrer Risikobereitschaft und ihren strategischen Zielen entsprechen. Dies bedeutet einen stärkeren Fokus auf diversifizierte Portfolios, die eine Mischung aus traditionellen Krediten, innovativen Fintech-Lösungen und nachhaltigen Anlagen umfassen.

Interessanterweise zeichnet sich ein wachsender Trend hin zu „grünen“ risikogewichteten Vermögenswerten (RWA) ab. Angesichts des zunehmenden globalen Fokus auf den Klimawandel richten viele Institutionen ihre Anlageportfolios an Umwelt-, Sozial- und Governance-Kriterien (ESG) aus. Diese Umorientierung ist nicht nur eine Reaktion auf regulatorische Vorgaben, sondern ein echtes Bekenntnis zu einer nachhaltigeren Zukunft.

Regulierungslandschaft

Das regulatorische Umfeld spielt bei diesem Wandel eine entscheidende Rolle. Die Regulierungsbehörden erkennen zunehmend die Bedeutung eines widerstandsfähigen Finanzsystems, das Schocks standhalten kann. Daher arbeiten sie an der Feinabstimmung der Regeln für risikogewichtete Aktiva (RWA) mit dem Ziel, ein Gleichgewicht zwischen strenger Aufsicht und Flexibilität zur Anpassung an neue finanzielle Gegebenheiten zu schaffen.

So prüfen Aufsichtsbehörden beispielsweise dynamische Rahmenwerke für die Kapitalrückstellung, die es Banken ermöglichen, ihre Kapitalanforderungen an veränderte Marktbedingungen anzupassen. Dieser adaptive Ansatz zielt darauf ab, die Volatilität zu reduzieren, die durch starre, statische Regulierungen entstehen kann.

Marktdynamik und Chancen

Die institutionelle Anpassung der risikogewichteten Aktiva (RWA) ist nicht nur eine regulatorische oder interne Angelegenheit, sondern tief in die Marktdynamik der heutigen Finanzwelt eingebettet. Indem Institute ihre RWA neu ausrichten, eröffnen sie sich neue Chancen im gesamten Finanzökosystem. Dies umfasst eine stark steigende Nachfrage nach Risikomanagementlösungen, Beratungsleistungen und Technologieplattformen, die die Orientierung in diesem komplexen Umfeld erleichtern.

Für Fintech-Startups bietet dies eine hervorragende Gelegenheit, Innovationen voranzutreiben und Marktanteile zu gewinnen. Durch das Angebot modernster Tools für Risikobewertung, Vermögensallokation und Compliance können diese Unternehmen eine entscheidende Rolle im laufenden Wandel des Finanzsektors spielen.

Abschluss

Der Beginn des institutionellen RWA-Trends läutet eine neue Ära für Finanzinstitute ein. Es ist eine Zeit voller Herausforderungen und Chancen, in der traditionelle Paradigmen neu bewertet und neue Strategien entwickelt werden. In diesem sich wandelnden Umfeld ist eines klar: Die Zukunft des Finanzwesens wird von denjenigen gestaltet, die sich anpassen, innovativ sein und über den Tellerrand hinausschauen können.

Seien Sie gespannt auf den nächsten Teil, in dem wir uns eingehender mit den praktischen Auswirkungen der institutionellen RWA-Umstellung befassen und untersuchen, wie sie die Marktdynamik verändert, das Anlegerverhalten beeinflusst und die nächste Welle finanzieller Innovationen vorantreibt.

Auswirkungen und Zukunftsaussichten der institutionellen RWA-Verschiebung

Während wir unsere Untersuchung der Verschiebung hin zu institutionellen risikogewichteten Aktiva (RWA) fortsetzen, wird deutlich, dass diese Transformation nicht nur die Strategien von Finanzinstituten umgestaltet, sondern auch weitreichende Auswirkungen auf die Marktdynamik, das Anlegerverhalten und die Zukunft der Finanzinnovation hat.

Marktdynamik neu gedacht

Eine der unmittelbarsten Folgen der institutionellen RWA-Verschiebung ist die Umgestaltung der Marktdynamik. Indem Institutionen ihre Anlageportfolios neu ausrichten, verändern sie nicht nur ihre eigenen Risikoprofile, sondern beeinflussen auch breitere Markttrends.

Beispielsweise führt der verstärkte Fokus auf nachhaltige Investitionen zu einem sprunghaften Anstieg der Nachfrage nach grünen Anleihen und ESG-konformen Anlagen. Diese Entwicklung ist nicht nur für sozial verantwortungsbewusste Anleger attraktiv, sondern zieht auch institutionelles Kapital an, das traditionell anders investiert worden wäre. Die Folge ist eine neue Liquiditätswelle, die in umweltfreundliche Projekte fließt – von erneuerbaren Energien bis hin zu nachhaltiger Landwirtschaft.

Darüber hinaus führt die Verschiebung hin zu risikogewichteten Aktiva (RWA) zu einer Neubewertung traditioneller Kreditmodelle. Mit einem stärkeren Fokus auf diversifizierte, risikoarme Anlagen finden Banken innovative Wege, Renditen zu erzielen, ohne ihre Risikoprofile zu beeinträchtigen. Dies umfasst die Erforschung alternativer Kreditplattformen, Peer-to-Peer-Kredite und sogar Blockchain-basierter Finanzierungslösungen.

Anlegerverhalten und Marktstimmung

Die Verschiebung hin zu risikogewichteten Aktiva (RWA) beeinflusst auch das Anlegerverhalten und die Marktstimmung. Da Institutionen zunehmend ausgefeiltere Risikomanagementstrategien anwenden, reagieren Anleger verstärkt auf diese Veränderungen. Dieses gesteigerte Bewusstsein führt zu fundierteren Anlageentscheidungen, da Anleger Institutionen mit soliden Risikomanagementrahmen bevorzugen.

Interessanterweise fördert diese Entwicklung auch ein stärkeres Bewusstsein für Transparenz und Offenlegung. Anleger fordern zunehmend detaillierte Einblicke in das Risikomanagement von Finanzinstituten, was zu einem transparenteren und verantwortungsvolleren Finanzsektor führt. Dieser Trend ist nicht nur für Anleger von Vorteil, sondern stärkt auch das Vertrauen der Öffentlichkeit in das Finanzsystem.

Förderung finanzieller Innovationen

Die institutionelle RWA-Verschiebung wirkt als Katalysator für Innovationen im Finanzwesen. Mit der Weiterentwicklung traditioneller Risikomanagementansätze steigt der Bedarf an neuen Instrumenten und Technologien, um sich in diesem komplexen Umfeld zurechtzufinden. Dies hat zu einer stark gestiegenen Nachfrage nach fortgeschrittenen Analysen, Algorithmen für maschinelles Lernen und anderen innovativen Lösungen geführt.

Für Fintech-Unternehmen stellt dies eine bedeutende Chance dar. Durch die Entwicklung innovativer Plattformen, die Institutionen bei der effektiveren Verwaltung ihrer risikogewichteten Aktiva (RWA) unterstützen, gewinnen diese Unternehmen nicht nur Marktanteile, sondern tragen auch zur allgemeinen Stabilität des Finanzsystems bei.

Darüber hinaus fördert der RWA-Ansatz branchenübergreifende Kooperationen. Finanzinstitute arbeiten mit Technologieunternehmen, Aufsichtsbehörden und akademischen Einrichtungen zusammen, um neue Wege im Risikomanagement und der Vermögensallokation zu erforschen. Dieser kollaborative Ansatz treibt eine Innovationswelle voran, die das Potenzial hat, den Finanzsektor grundlegend zu verändern.

Der Weg nach vorn

Mit Blick auf die Zukunft dürfte sich die institutionelle RWA-Verschiebung weiterentwickeln. Angesichts sich verändernder Marktdynamiken und neuer Technologien müssen Finanzinstitute ihre Strategien anpassen, um wettbewerbsfähig und widerstandsfähig zu bleiben. Dies erfordert weiterhin einen Fokus auf Innovation, Zusammenarbeit und ein tieferes Risikoverständnis.

Für die Regulierungsbehörden besteht die Herausforderung darin, ein Gleichgewicht zwischen Aufsicht und Flexibilität zu finden. Die Stabilität des Finanzsystems zu gewährleisten und gleichzeitig Innovationen zu ermöglichen, wird ein heikler Balanceakt sein. Durch die enge Zusammenarbeit mit den Institutionen und die Beobachtung von Markttrends können die Regulierungsbehörden diesen Wandel jedoch so gestalten, dass er der gesamten Wirtschaft zugutekommt.

Abschluss

Die Umstellung auf institutionelle risikogewichtete Aktiva (RWA) ist mehr als nur eine regulatorische oder interne Maßnahme; sie ist ein tiefgreifender Wandel, der die Finanzlandschaft grundlegend verändert. Wie bereits erläutert, beeinflusst dieser Wandel die Marktdynamik, das Anlegerverhalten und treibt eine neue Welle von Finanzinnovationen voran. Die Zukunft des Finanzwesens wird von denjenigen gestaltet, die sich in diesem komplexen Umfeld agil, vorausschauend und mit dem Ziel nachhaltigen Wachstums bewegen können.

In der sich ständig wandelnden Finanzwelt stellt die Umstellung auf institutionelle risikogewichtete Aktiva (RWA) einen Wendepunkt dar – eine Chance, Risiko neu zu definieren, Strategien umzugestalten und ein widerstandsfähigeres und innovativeres Finanzsystem voranzutreiben. Während wir uns in dieser neuen Ära bewegen, sind die Möglichkeiten ebenso spannend wie unerforscht.

RWA-Sektor boomt Top-Projekte ab Februar 2026 – Wegbereiter für die Zukunft von Immobilieninvestitio

Dezentrale Speicherung als Mittel zur Einkommenserzielung – Teil 1