Die dynamische Welt der Rollen im Zahlungsverkehr – Teil 1

In den geschäftigen Hallen der Finanzwelt, wo Zahlen tanzen und Entscheidungen über Erfolg oder Misserfolg entscheiden, gelten die Mitarbeiter im Zahlungsverkehr als die stillen Helden des modernen Handels. Sie umfassen ein breites Spektrum an Funktionen, die für den reibungslosen Ablauf von Zahlungssystemen unerlässlich sind und sicherstellen, dass jede Transaktion, egal wie klein, präzise und effizient abgewickelt wird.

Die Grundlage der Zahlungsfinanzierung

Im Zentrum der Tätigkeit im Zahlungsverkehr steht ein komplexes Geflecht von Verantwortlichkeiten, das sich um die Abwicklung, Verarbeitung und Verwaltung von Zahlungen dreht. Dies umfasst alles von der Bearbeitung alltäglicher Transaktionen bis hin zur komplexen Koordination umfangreicher Finanztransfers. Fachkräfte in diesem Bereich benötigen ein fundiertes Verständnis sowohl der theoretischen als auch der praktischen Aspekte von Finanzsystemen sowie ein ausgeprägtes analytisches Denkvermögen.

Hauptverantwortlichkeiten

Zahlungsabwicklung: Das Rückgrat jeder Funktion im Zahlungsverkehr ist die reibungslose Abwicklung von Transaktionen. Dies umfasst die Überwachung des gesamten Zahlungszyklus, von der Initiierung bis zum Abschluss. Dazu gehört die Gewährleistung, dass Zahlungen korrekt erfasst, sicher verarbeitet und fristgerecht an die jeweiligen Empfänger übermittelt werden.

Regulatorische Konformität: In einer so streng regulierten Branche wie dem Finanzsektor ist Compliance nicht nur eine formale Aufgabe, sondern gelebte Praxis. Fachkräfte im Zahlungsverkehr müssen stets über die neuesten regulatorischen Anforderungen informiert sein und sicherstellen, dass alle Aktivitäten mit nationalen und internationalen Gesetzen konform sind. Dies erfordert häufig eine enge Zusammenarbeit mit Rechts- und Compliance-Abteilungen, um sich in komplexen regulatorischen Rahmenbedingungen zurechtzufinden.

Risikomanagement: Jede Zahlung birgt Risiken, von Betrug bis hin zu Betriebsstörungen. Effektives Risikomanagement im Zahlungsverkehr umfasst die Entwicklung und Umsetzung von Strategien zur Risikominderung. Dies beinhaltet alles von der Einrichtung robuster Sicherheitsprotokolle bis hin zur Durchführung regelmäßiger Audits und Bewertungen.

Finanzstrategie und -analyse: Neben dem Tagesgeschäft umfassen Aufgaben im Zahlungsverkehr häufig strategische Planung und Finanzanalyse. Dazu gehören die Prognose zukünftiger Trends, die Analyse von Zahlungsdaten zur Identifizierung von Mustern und Anomalien sowie die Beratung zu Finanzstrategien, die Zahlungsprozesse optimieren und Kosten senken können.

Die sich wandelnde Landschaft

Der Finanzsektor befindet sich in einem ständigen Wandel, wobei neue Technologien und Methoden die Rahmenbedingungen kontinuierlich verändern. Im Bereich der Zahlungsfinanzierung ist diese Entwicklung besonders ausgeprägt.

Der Aufstieg der Fintech-Branche

Einer der bedeutendsten Trends der letzten Jahre ist der Aufstieg von Fintech, der Finanztechnologie. Unternehmen, die innovative Zahlungslösungen mithilfe modernster Technologien anbieten, haben das traditionelle Bank- und Zahlungswesen grundlegend verändert. Diese Fintech-Firmen sind oft Vorreiter bei der Entwicklung neuer Zahlungsmethoden wie mobiler Geldbörsen, Blockchain-basierter Transaktionen und KI-gestützter Betrugserkennungssysteme.

Blockchain und Kryptowährung

Ein weiterer Bereich rasanter Entwicklung ist die Blockchain-Technologie und ihre Anwendung im Finanzwesen. Die Blockchain bietet eine dezentrale, sichere und transparente Möglichkeit zur Abwicklung von Transaktionen. Ihr Potenzial, Zahlungssysteme durch Kostensenkung und Transaktionsgeschwindigkeitssteigerung zu revolutionieren, wird intensiv erforscht.

Cybersicherheit

Mit der zunehmenden Digitalisierung von Zahlungssystemen ist Cybersicherheit zu einem zentralen Anliegen geworden. Fachleute im Zahlungsverkehr sind gefordert, fortschrittliche Sicherheitsmaßnahmen zum Schutz vor Cyberbedrohungen zu entwickeln und zu implementieren. Dies umfasst alles von Verschlüsselungstechnologien über Multi-Faktor-Authentifizierung bis hin zu Echtzeit-Überwachungssystemen.

Der menschliche Faktor

Technologie und Strategie stehen zwar im Vordergrund, doch der menschliche Faktor ist im Zahlungsverkehr nach wie vor entscheidend. Fachkräfte in diesem Bereich benötigen exzellente Kommunikationsfähigkeiten, ein tiefes Verständnis finanzieller Prinzipien und ein ausgeprägtes Auge fürs Detail. Die Fähigkeit zur erfolgreichen Zusammenarbeit mit anderen Abteilungen und Stakeholdern ist unerlässlich, um in diesem dynamischen Umfeld erfolgreich zu sein.

Karrierewege

Für alle, die sich für die dynamische Welt des Zahlungsverkehrs interessieren, bieten sich vielfältige Karrierewege. Einstiegspositionen umfassen beispielsweise Tätigkeiten als Zahlungsbearbeiter oder Compliance-Beauftragter, während fortgeschrittenere Positionen Rollen wie Finanzanalyst, Risikomanager oder sogar leitende Positionen in Zahlungsabwicklungsunternehmen beinhalten können.

Abschluss

Die Welt der Zahlungsfinanzierung ist eine faszinierende Mischung aus Technologie, Strategie und menschlicher Expertise. Mit der ständigen Weiterentwicklung des Finanzsektors verändern sich auch die Aufgaben und Verantwortlichkeiten derjenigen, die in diesem wichtigen Bereich tätig sind. Ob Sie sich für die Dynamik von Innovationen, die Strenge der Compliance oder die Herausforderung des Risikomanagements begeistern – eine Karriere in der Zahlungsfinanzierung bietet Ihnen einzigartige und lohnende Perspektiven.

Seien Sie gespannt auf Teil 2, in dem wir tiefer in die speziellen Aspekte von Berufen im Zahlungsverkehrsfinanzierungsbereich eintauchen, einschließlich der neuesten technologischen Fortschritte und zukünftigen Trends, die diesen dynamischen Sektor prägen.

Aufbauend auf den grundlegenden Aspekten der Rollen im Zahlungsverkehrsfinanzierungsbereich, befasst sich dieser zweite Teil eingehender mit den spezialisierten Rollen, den technologischen Fortschritten und den Zukunftstrends, die die Zukunft dieses dynamischen Feldes prägen.

Spezialisierte Rollen im Zahlungsverkehr

Analyst für Zahlungssysteme: Diese Experten sind für die Konzeption und Optimierung von Zahlungssystemen zuständig. Sie entwickeln robuste Frameworks, die die Effizienz und Sicherheit der Zahlungsabwicklung gewährleisten. Dies erfordert ein tiefes Verständnis sowohl der technischen als auch der betriebswirtschaftlichen Aspekte von Zahlungssystemen.

Betrugserkennungsspezialist: Angesichts zunehmender Cyberbedrohungen ist die Rolle des Betrugserkennungsspezialisten immer wichtiger geworden. Diese Experten nutzen fortschrittliche Analysen und maschinelles Lernen, um betrügerische Aktivitäten zu erkennen und zu verhindern. Sie spielen eine entscheidende Rolle beim Schutz der finanziellen Integrität von Zahlungssystemen.

Compliance-Manager: Compliance-Manager stellen sicher, dass alle zahlungsbezogenen Aktivitäten den regulatorischen Anforderungen entsprechen. Sie entwickeln Richtlinien und Verfahren, die den rechtlichen Standards entsprechen, und führen regelmäßige Audits durch, um die Einhaltung der Vorschriften zu gewährleisten. Diese Funktion ist von entscheidender Bedeutung, um rechtliche Probleme zu vermeiden und den Ruf von Finanzinstituten zu wahren.

Leiter Zahlungsabwicklung: Diese Manager überwachen den täglichen Ablauf der Zahlungsabwicklung und stellen sicher, dass alle Transaktionen korrekt und termingerecht verarbeitet werden. Sie arbeiten eng mit den technischen Teams zusammen, um Zahlungssysteme zu implementieren und zu warten sowie auftretende operative Probleme zu lösen.

Technologische Fortschritte

Blockchain und Kryptowährung

Die Blockchain-Technologie hat das Potenzial, die Zahlungsabwicklung grundlegend zu verändern. Durch die dezentrale, transparente und sichere Abwicklung von Transaktionen könnte die Blockchain die Kosten und den Zeitaufwand herkömmlicher Zahlungssysteme erheblich reduzieren.

Intelligente Verträge: Intelligente Verträge sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie können Zahlungsprozesse automatisieren und so sicherstellen, dass Zahlungen automatisch und sicher erfolgen, sobald bestimmte Bedingungen erfüllt sind. Dadurch wird der Bedarf an Zwischenhändlern reduziert und die Transaktionskosten gesenkt.

Dezentrale Finanzen (DeFi): DeFi-Plattformen nutzen die Blockchain-Technologie, um Finanzdienstleistungen ohne traditionelle Intermediäre anzubieten. Dazu gehören dezentrale Kredit-, Darlehens- und Handelsplattformen. DeFi hat das Potenzial, den Zugang zu Finanzdienstleistungen zu demokratisieren und die Kosten zu senken.

Künstliche Intelligenz und Maschinelles Lernen

Künstliche Intelligenz und maschinelles Lernen werden zunehmend in den Zahlungsverkehr integriert, um Effizienz und Sicherheit zu verbessern.

Betrugserkennung: KI-gestützte Betrugserkennungssysteme können riesige Datenmengen in Echtzeit analysieren, um ungewöhnliche Muster zu erkennen, die auf betrügerische Aktivitäten hindeuten können. Dies ermöglicht eine schnellere und genauere Betrugserkennung im Vergleich zu herkömmlichen Methoden.

Prädiktive Analysen: Durch die Auswertung historischer Daten können prädiktive Analysen zukünftige Trends im Zahlungsverhalten vorhersagen. Dies hilft, fundierte Entscheidungen in Bezug auf Risikomanagement, Preisgestaltung und Kundenservice zu treffen.

Zukunftstrends

Digitale Zahlungssysteme

Der Wandel hin zu digitalen Zahlungssystemen beschleunigt sich, angetrieben durch Bequemlichkeit, Sicherheit und technologische Fortschritte.

Kontaktloses Bezahlen: Die Nutzung kontaktloser Zahlungsmethoden wie NFC (Near Field Communication) und QR-Codes hat insbesondere im Zuge der COVID-19-Pandemie stark zugenommen. Diese Methoden bieten eine schnelle und hygienische Möglichkeit zu bezahlen.

Digitale Geldbörsen: Digitale Geldbörsen wie Apple Pay, Google Wallet und PayPal erfreuen sich immer größerer Beliebtheit. Sie bieten Nutzern eine bequeme Möglichkeit, ihre Zahlungsinformationen zu speichern und zu verwalten, wodurch Transaktionen schneller und sicherer werden.

Regulatorische Änderungen

Da sich der Finanzsektor stetig weiterentwickelt, ändern sich auch die regulatorischen Rahmenbedingungen für Zahlungssysteme. Fachleute im Zahlungsverkehr müssen diese Änderungen stets im Blick behalten, um die Einhaltung der Vorschriften zu gewährleisten.

DSGVO und Datenschutz: Mit der Einführung der Datenschutz-Grundverordnung (DSGVO) und ähnlicher Datenschutzgesetze weltweit rückt die Frage, wie Zahlungssysteme personenbezogene Daten verarbeiten und schützen, verstärkt in den Fokus.

Vorschriften zur Bekämpfung der Geldwäsche (AML): Die AML-Vorschriften werden immer strenger und verpflichten Fachleute im Zahlungsverkehr zur Implementierung robuster Systeme zur Erkennung und Verhinderung von Geldwäscheaktivitäten.

Karrierewege und Möglichkeiten

Für alle, die sich für die dynamische Welt des Zahlungsverkehrs begeistern, bieten sich zahlreiche Karrieremöglichkeiten. Ob Sie sich für Technologie, Compliance, Strategie oder operative Abläufe interessieren – es gibt eine Position, die Ihren Fähigkeiten und Ambitionen entspricht.

Weiterbildung und Zertifizierung

Um in diesem Bereich wettbewerbsfähig zu bleiben, sind Weiterbildung und professionelle Zertifizierungen unerlässlich. Zertifizierungen wie der Certified Fraud Examiner (CFE), der Certified Financial Services Auditor (CFSA) und der Certified Blockchain Specialist (CBS) können Ihre Fachkenntnisse erweitern und Ihnen neue Karrierechancen eröffnen.

Networking und berufliche Weiterentwicklung

Der Austausch mit anderen Fachleuten kann wertvolle Einblicke bieten und neue Chancen eröffnen. Die Teilnahme an Branchenkonferenzen, die Mitgliedschaft in Berufsverbänden sowie an Workshops und Seminaren sind hervorragende Möglichkeiten, in Kontakt zu bleiben und die Karriere voranzutreiben.

Abschluss

Zero-Knowledge-Beweis für P2P-Finanzierung: Einführung in ein revolutionäres Finanzparadigma

In der sich ständig wandelnden Finanzwelt löst die Einführung der Zero-Knowledge-Proof-Technologie (ZKP) im Peer-to-Peer-Finanzwesen (P2P) einen tiefgreifenden Wandel aus. Diese bahnbrechende Verbindung von datenschutzorientierter Kryptographie und dezentraler Finanzwirtschaft (DeFi) ist nicht nur ein technisches Upgrade – sie ist ein Paradigmenwechsel, der unser Verständnis von Geld, Datenschutz und Vertrauen grundlegend verändern wird.

Zero-Knowledge-Beweise verstehen: Die Grundlage der Privatsphäre

Im Kern handelt es sich beim Zero-Knowledge-Beweis um ein kryptografisches Verfahren, bei dem eine Partei (der Beweiser) einer anderen Partei (dem Prüfer) die Wahrheit einer bestimmten Aussage beweisen kann, ohne dabei weitere Informationen preiszugeben. Dieses Konzept existiert bereits seit Jahrzehnten, gewinnt aber im P2P-Finanzwesen aufgrund seines beispiellosen Datenschutzversprechens zunehmend an Bedeutung.

Stellen Sie sich vor, Sie verleihen jemandem Geld über eine P2P-Plattform. Normalerweise werden dabei all Ihre persönlichen Daten – Einkommen, Standort, Identität – offengelegt, wodurch Sie anfällig für Datenschutzverletzungen sind. Mit ZKP können Sie nachweisen, dass Sie die Kreditvergabekriterien erfüllen, ohne sensible Informationen preiszugeben. Dieses Maß an Datenschutz ist nicht nur eine Funktion, sondern ein grundlegender Wandel hin zu einem sichereren und privateren Finanzökosystem.

Peer-to-Peer-Finanzierung: Ein kurzer Überblick

P2P-Finanzierung, auch dezentrale Kreditvergabe genannt, ermöglicht es Privatpersonen, sich direkt untereinander Geld zu leihen und zu verleihen und dabei traditionelle Finanzintermediäre wie Banken zu umgehen. Dieses Modell demokratisiert den Zugang zu Krediten und Kapital, wirft aber auch erhebliche Bedenken hinsichtlich des Datenschutzes auf. Hier setzt ZKP an und bietet eine robuste Lösung für diese Bedenken, indem es sichere und datenschutzkonforme Transaktionen ermöglicht.

Die Synergie von ZKP und P2P-Finanzierung

Durch die Integration von Zero-Knowledge-Proofs in P2P-Finanzdienstleistungen entsteht ein System, in dem Datenschutz und Sicherheit nicht nur Optionen, sondern integrale Bestandteile sind. Diese Synergie schafft ein vertrauenswürdigeres, inklusiveres und effizienteres Finanzumfeld. Schauen wir uns die Funktionsweise genauer an:

Erhöhte Sicherheit: ZKP gewährleistet die Vertraulichkeit aller Transaktionsdaten und reduziert so das Risiko von Identitätsdiebstahl, Betrug und Datenlecks drastisch. Kreditgeber und Kreditnehmer können Transaktionen mit dem Vertrauen durchführen, dass ihre persönlichen Daten sicher sind.

Verbesserte Zugänglichkeit: Datenschutzorientierte Kreditvergabe eröffnet neue Möglichkeiten für Menschen, die von herkömmlichen Bankensystemen bisher vernachlässigt wurden. Mit ZKP können auch Personen ohne Kredithistorie oder herkömmlichen Einkommensnachweis am Finanzsystem teilnehmen und so die finanzielle Inklusion fördern.

Effiziente Verifizierung: Verifizierungsprozesse im P2P-Kreditwesen erfordern oft umfangreiche Dokumentation und persönliche Daten. ZKP vereinfacht diesen Prozess, indem es den Beteiligten ermöglicht, ihre Berechtigung nachzuweisen, ohne sensible Daten preiszugeben. Dadurch wird der Prozess schneller und effizienter.

Anwendungen in der Praxis und zukünftiges Potenzial

Die Anwendungsmöglichkeiten von ZKP im P2P-Finanzwesen sind vielfältig. Hier einige Beispiele aus der Praxis, die sein Potenzial verdeutlichen:

Kreditplattformen: Plattformen wie Zelcash und IoTeX sind Vorreiter bei der Nutzung von ZKP im Kreditwesen und bieten Kreditnehmern und Kreditgebern eine sichere, private Umgebung für die Durchführung von Transaktionen.

Grenzüberschreitende Transaktionen: Mit ZKP wird die grenzüberschreitende Kreditvergabe nicht nur möglich, sondern auch sicher. Kreditgeber und Kreditnehmer aus verschiedenen Teilen der Welt können Transaktionen durchführen, ohne die Offenlegung ihrer Daten befürchten zu müssen.

Mikrofinanzierung: ZKP kann die Mikrofinanzierung revolutionieren, indem es eine sichere Plattform für Kleinkredite bietet, bei der Datenschutz von entscheidender Bedeutung ist. Dies kann Unternehmer und Kleinunternehmer in Entwicklungsländern stärken.

Die Zukunft von ZKP im P2P-Finanzwesen sieht vielversprechend aus. Mit der Weiterentwicklung regulatorischer Rahmenbedingungen und der Reife der Technologie können wir mit noch innovativeren Anwendungen und einer breiteren Akzeptanz rechnen.

Fazit: Der Beginn einer neuen Finanzära

Die Zero-Knowledge-Proof-Technologie ist nicht nur eine schrittweise Verbesserung im P2P-Finanzwesen – sie bedeutet eine grundlegende Transformation. Durch die Kombination der Vorteile datenschutzorientierter Kryptografie mit dezentraler Kreditvergabe läuten wir eine Ära ein, in der Finanztransaktionen sicher, privat und für alle zugänglich sind.

Im nächsten Teil werden wir uns eingehender mit den technischen Details von ZKP befassen, konkrete Fallstudien untersuchen und die weiterreichenden Auswirkungen auf die Zukunft des Finanzwesens diskutieren. Bleiben Sie dran, während wir diese spannende Grenze der Finanzinnovation weiter erkunden.

Tiefgehender Einblick in die Zero-Knowledge-Proof-Technologie: Das Rückgrat des P2P-Finanzwesens

Im vorherigen Abschnitt haben wir das revolutionäre Potenzial der Integration von Zero-Knowledge-Proof-Technologie (ZKP) in Peer-to-Peer-Finanzdienstleistungen (P2P) untersucht. Nun wollen wir uns eingehender mit den technischen Grundlagen von ZKP, seinen praktischen Anwendungen und den weiterreichenden Implikationen für die Zukunft des Finanzwesens befassen.

Technische Grundlagen des Zero-Knowledge-Beweises

Um die Leistungsfähigkeit von ZKP wirklich zu verstehen, müssen wir die technischen Grundlagen kennen, die es ermöglichen. Im Kern basiert ZKP auf kryptografischen Protokollen, die es einer Partei erlauben, einer anderen die Wahrheit einer bestimmten Aussage zu beweisen, ohne dabei über die Wahrheit der Aussage selbst hinausgehende Informationen preiszugeben. Hier sind die Schlüsselelemente:

Interaktive Beweissysteme: In traditionellen Beweissystemen demonstriert ein Beweiser sein Wissen über ein Geheimnis gegenüber einem Prüfer. Mit interaktiven Beweissystemen kann der Prüfer Nachfragen stellen, um die Richtigkeit des Wissens des Beweisers zu überprüfen. ZKP verwendet solche Systeme, um Aussagen zu verifizieren, ohne Details preiszugeben.

Commitment-Verfahren: Hierbei handelt es sich um kryptografische Werkzeuge, die es einer Partei ermöglichen, sich auf einen Wert festzulegen, ohne diesen einer anderen Partei preiszugeben. Später kann der festgelegte Wert offengelegt und seine Integrität überprüft werden. Dies ist entscheidend, um sicherzustellen, dass der Beweisführer seine Informationen nicht verändert hat.

Zero-Knowledge-Protokolle: Dies sind die spezifischen Algorithmen zur Erstellung von Zero-Knowledge-Proben (ZKPs). Beispiele hierfür sind das Schnorr-Protokoll und die zk-SNARKs (Zero-Knowledge Succinct Non-Interactive Argument of Knowledge). Diese Protokolle gewährleisten, dass der Beweis nicht nur gültig, sondern auch auf Zero-Knowledge basiert.

Wie ZKP im P2P-Finanzwesen funktioniert

Lassen Sie uns anhand eines konkreten Beispiels erläutern, wie ZKP im Kontext von P2P-Finanzierungen funktioniert:

Kreditnehmerverifizierung: Angenommen, Sie sind ein Kreditnehmer, der einen Kredit aufnehmen möchte. Üblicherweise müssten Sie umfangreiche Unterlagen vorlegen, die Ihr Einkommen, Ihren Beschäftigungsstatus und Ihre finanzielle Historie belegen. Mit ZKP können Sie nachweisen, dass Sie die Kreditvergabekriterien erfüllen, ohne dabei Details preiszugeben. Beispielsweise können Sie mithilfe eines ZKP-Protokolls belegen, dass Sie über ein nachweisbares Einkommen verfügen, ohne die genaue Höhe anzugeben.

Sicherheit für Kreditgeber: Kreditgeber können ZKP nutzen, um die Bonität von Kreditnehmern zu überprüfen, ohne auf sensible Daten zugreifen zu müssen. Dies kann den Nachweis einer bestimmten Kreditwürdigkeit oder eines bestimmten Einkommensniveaus umfassen, wodurch die Notwendigkeit herkömmlicher Kreditberichte entfällt.

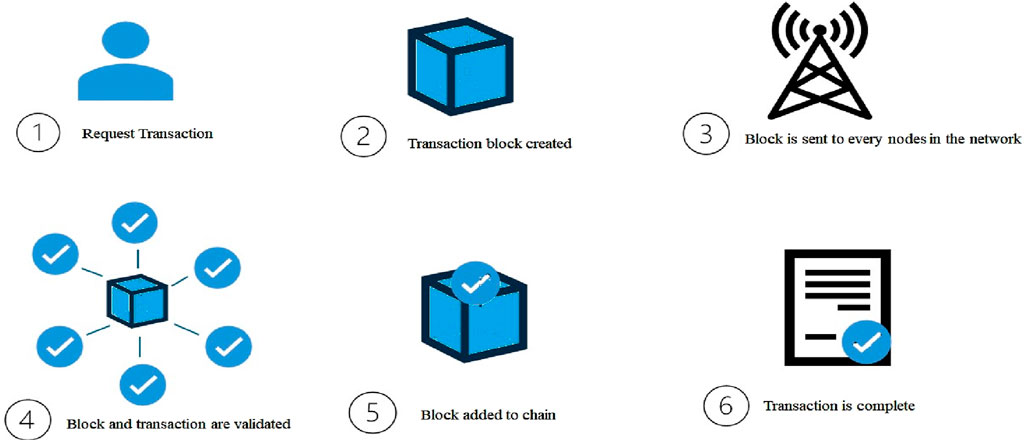

Transaktionsintegrität: Bei P2P-Krediten wird jede Transaktion in einer Blockchain erfasst. Mit ZKP lassen sich diese Transaktionen verifizieren, ohne personenbezogene Daten preiszugeben. Dies gewährleistet die Genauigkeit und Sicherheit aller Datensätze und wahrt die Integrität der Blockchain bei gleichzeitigem Schutz der Privatsphäre.

Fallstudien: Reale Implementierungen

Betrachten wir einige Fallstudien, um die praktischen Anwendungen von ZKP im P2P-Finanzwesen zu verstehen:

Zelcash: Zelcash ist eine Blockchain-basierte Plattform, die ZKP für private Transaktionen nutzt. Kreditnehmer und Kreditgeber können sicher interagieren, wobei alle Transaktionsdetails vertraulich bleiben. Dies macht Zelcash zu einer beliebten Wahl für alle, die Wert auf Datenschutz bei ihren Finanzgeschäften legen.

IoTeX nutzt ZKP, um Daten auf seiner Blockchain zu schützen. Im P2P-Kreditbereich können Kreditnehmer so ihre Kreditwürdigkeit nachweisen, ohne sensible persönliche Daten preiszugeben. Durch den Einsatz von ZKP hat IoTeX die Sicherheit und Vertrauenswürdigkeit der Plattform erhöht.

Project Phoenix: Project Phoenix ist eine weitere innovative Plattform, die ZKP nutzt, um sichere und private Transaktionen im P2P-Kreditbereich zu ermöglichen. Durch die Integration von ZKP hat Phoenix ein robustes System geschaffen, in dem Datenschutz und Sicherheit höchste Priorität haben.

Weiterreichende Implikationen für die Zukunft der Finanzen

Die Integration von ZKP in P2P-Finanzdienstleistungen ist nicht nur ein technischer Fortschritt – sie hat tiefgreifende Auswirkungen auf die Zukunft des Finanzwesens:

Finanzielle Inklusion: Durch den Wegfall umfangreicher Dokumentationspflichten kann ZKP den Zugang zu Finanzdienstleistungen demokratisieren. Dies ist besonders vorteilhaft für marginalisierte Bevölkerungsgruppen, die keine herkömmliche Kredithistorie vorweisen können.

Verbesserte Sicherheit: Die Fähigkeit von ZKP, sichere Transaktionen ohne Offenlegung sensibler Daten zu gewährleisten, ist ein Meilenstein für den Finanzsektor. Sie reduziert das Risiko von Datenschutzverletzungen und Identitätsdiebstahl und macht Finanzsysteme widerstandsfähiger.

Einhaltung gesetzlicher Bestimmungen: Angesichts immer strengerer Vorschriften zum Datenschutz im Finanzbereich bietet ZKP eine konforme Lösung. Sie ermöglicht Finanzinstituten die Einhaltung von Datenschutzgesetzen bei gleichzeitiger Wahrung der Integrität und Sicherheit von Transaktionen.

ZK Settlement Speed Win 2026 – Ein Blick in die Zukunft von Blockchain-Transaktionen

Web3 im Jahr 2026 – Vom spekulativen Experiment zum praktischen Lösungsansatz