Jenseits der Blockchain Die Anfänge des Web3_1

Die digitale Landschaft befindet sich im Wandel, und im Zentrum steht eine aufstrebende Revolution namens Web3. Vergessen Sie die sterilen, zentralisierten Plattformen, die unser Online-Leben in den letzten zwei Jahrzehnten dominiert haben. Web3 ist nicht nur ein Upgrade; es ist eine grundlegende Neugestaltung unserer Interaktion, unserer Transaktionen und sogar unserer digitalen Identität. Es ist eine Rückkehr zum ursprünglichen Ethos des Internets, verstärkt durch die Kraft dezentraler Technologien, allen voran Blockchain.

Im Kern geht es bei Web3 um Dezentralisierung. Man kann es sich wie den Übergang von einem feudalen System vorstellen, in dem mächtige Größen (Tech-Giganten) die gesamte Daten- und Plattformlandschaft kontrollieren, hin zu einer Welt, in der jeder Einzelne mitbestimmen kann. Im Web1 waren wir hauptsächlich Konsumenten von Informationen. Das Web2, das Internet, das wir heute größtenteils nutzen, ermöglichte es uns, Inhalte zu erstellen und mit anderen zu interagieren – allerdings innerhalb geschlossener Systeme, in denen unsere Daten gesammelt und unser digitales Leben von wenigen Auserwählten monetarisiert wird. Web3 zielt darauf ab, diese Mauern einzureißen und die Macht den Nutzern zurückzugeben.

Dieser Paradigmenwechsel wird durch eine Reihe innovativer Technologien ermöglicht. Blockchain, die verteilte Ledger-Technologie hinter Kryptowährungen wie Bitcoin und Ethereum, bildet die Grundlage. Sie bietet eine sichere, transparente und unveränderliche Aufzeichnung von Transaktionen und Daten und macht vertrauenswürdige Vermittler überflüssig. Stellen Sie sich vor, Sie müssten sich nicht mehr auf eine Bank zur Bestätigung einer Transaktion oder auf ein Social-Media-Unternehmen für Ihr Profil verlassen. Blockchain macht Peer-to-Peer-Interaktionen nicht nur möglich, sondern auch sicher und nachvollziehbar.

Neben der Blockchain spielen Smart Contracts eine entscheidende Rolle. Dabei handelt es sich um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie laufen auf der Blockchain, automatisieren Prozesse und setzen Vereinbarungen durch, ohne dass Anwälte oder traditionelle Rechtssysteme benötigt werden. Dies eröffnet eine Welt voller Möglichkeiten – von automatisierten Tantiemenzahlungen für Künstler bis hin zu dezentralen Kreditplattformen, die Banken vollständig umgehen.

Dann gibt es Kryptowährungen, die digitalen Basiswerte des Web3. Sie sind nicht nur Spekulationsobjekte, sondern der Treibstoff für dezentrale Anwendungen (dApps), die Bausteine des Web3. Kryptowährungen ermöglichen reibungslose, globale Transaktionen und bieten Anreize für Nutzer, sich an dezentralen Netzwerken zu beteiligen und diese zu sichern. Der Besitz einer Kryptowährung kann bedeuten, Anteile an einem Netzwerk zu besitzen und damit Mitbestimmungsrechte oder Zugang zu exklusiven Funktionen zu erhalten.

Eine besonders vielbeachtete Ausprägung von Web3 sind Non-Fungible Tokens (NFTs). Diese einzigartigen digitalen Vermögenswerte, die auf der Blockchain gespeichert sind, repräsentieren das Eigentum an digitalen oder physischen Objekten. Obwohl sie oft mit digitaler Kunst in Verbindung gebracht werden, haben NFTs das Potenzial, Eigentum in unzähligen Bereichen zu revolutionieren. Stellen Sie sich vor, Sie besitzen ein einzigartiges digitales Sammlerstück, ein virtuelles Grundstück im Metaverse oder sogar einen Nachweis über die Teilnahme an einer virtuellen Veranstaltung – alles nachweislich Ihr Eigentum und auf offenen Marktplätzen handelbar. Bei NFTs geht es um digitale Knappheit und Herkunft, wodurch ein greifbares Gefühl von Eigentum in die immaterielle digitale Welt übertragen wird.

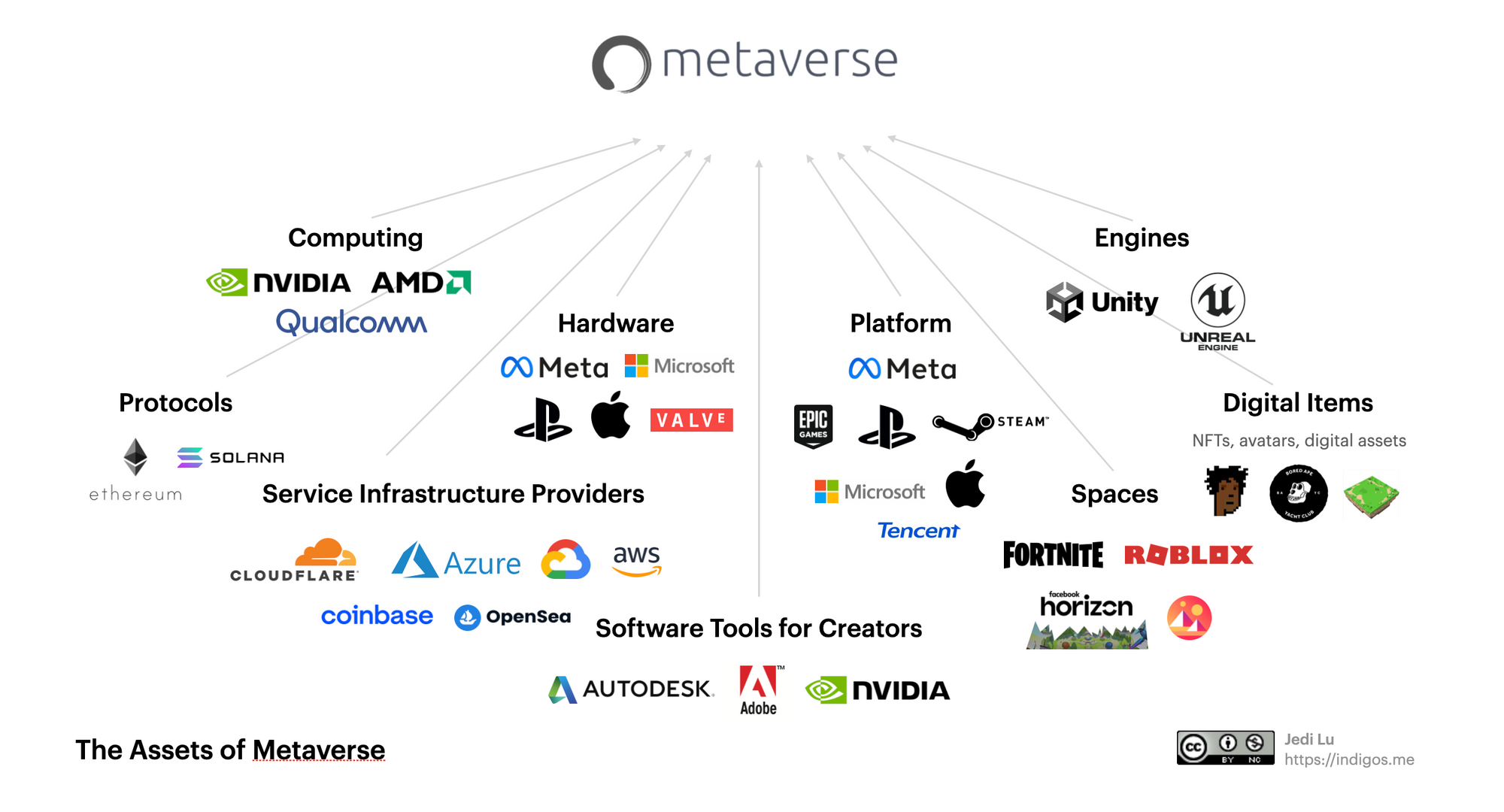

Das Konzept des Metaverse, eines persistenten, miteinander verbundenen Systems virtueller Räume, ist eng mit Web3 verknüpft. Anders als die zentralisierten, abgeschotteten virtuellen Welten der Vergangenheit zielen Web3-basierte Metaverse darauf ab, offen, interoperabel und nutzergesteuert zu sein. Ihr Avatar, Ihre digitalen Vermögenswerte (erworben als NFTs) und Ihre Identität können nahtlos zwischen verschiedenen virtuellen Erlebnissen übertragen werden, allesamt geregelt durch dezentrale Protokolle. Hier verschwimmen die Grenzen zwischen unserem physischen und digitalen Leben noch weiter, und innerhalb dieser virtuellen Ökosysteme entstehen reale wirtschaftliche Chancen.

Dezentrale autonome Organisationen (DAOs) sind ein weiterer Eckpfeiler der Web3-Governance. Diese Organisationen werden durch Code und Konsens der Community gesteuert, anstatt durch eine hierarchische Managementstruktur. Token-Inhaber stimmen häufig über Vorschläge ab und entscheiden so über die zukünftige Ausrichtung eines Projekts, die Mittelverteilung und sogar die Netzwerkregeln. DAOs stellen einen radikalen Wandel hin zu demokratischer Governance im digitalen Zeitalter dar und befähigen Gemeinschaften, die von ihnen genutzten Plattformen gemeinsam zu verwalten und weiterzuentwickeln.

Der Reiz von Web3 liegt in seinem Versprechen der Selbstbestimmung. Es geht darum, die Kontrolle über die eigenen Daten, die eigene Identität und die eigenen digitalen Werke zurückzugewinnen. Es geht um die Teilhabe an einer gerechteren und transparenteren digitalen Wirtschaft, in der der Wert breiter unter Urhebern und Nutzern verteilt wird. Dies ist nicht nur ein technologischer Wandel, sondern ein philosophischer, der den Status quo zentralisierter Macht in Frage stellt und eine Ära der Nutzersouveränität einläutet. Wie jede neue Technologie steht aber auch Web3 vor Herausforderungen. Der Weg zu einer breiten Akzeptanz ist komplex und mit technischen Hürden, regulatorischen Unsicherheiten und dem ständigen Bedarf an Nutzeraufklärung verbunden.

Der Übergang zu Web3 ist kein plötzlicher Sprung, sondern eine schrittweise Entwicklung – ein verschlungener Weg voller Innovationen und Herausforderungen. Das Versprechen von Dezentralisierung, Nutzerbeteiligung und einer gerechteren digitalen Zukunft ist zwar verlockend, doch die praktische Umsetzung und Anwendung dieses neuen Internetparadigmas ist komplex. Diese Hürden zu verstehen ist genauso wichtig wie das Potenzial zu bestaunen.

Eine der größten Herausforderungen liegt in der Benutzerfreundlichkeit und Zugänglichkeit. Für viele wirkt die Welt von Web3 komplex und abschreckend. Die Verwaltung privater Schlüssel, das Verständnis von Transaktionsgebühren und die Navigation durch komplexe dApp-Oberflächen erfordern einen steilen Lernprozess. Im Gegensatz zu den intuitiven und ausgereiften Oberflächen von Web2-Plattformen befinden sich viele Web3-Anwendungen noch in der Entwicklungsphase und priorisieren Funktionalität gegenüber Benutzerfreundlichkeit. Diese Lücke zu schließen ist entscheidend für eine breite Akzeptanz. Stellen Sie sich vor, Sie müssten Ihrer Großmutter Kryptowährungs-Wallets oder die Governance von DAOs erklären – ein Gespräch, das die aktuellen Probleme der Zugänglichkeit verdeutlicht. Entwickler arbeiten aktiv an Lösungen, um die Komplexität der zugrunde liegenden Blockchain-Technologie zu abstrahieren und Interaktionen so einfach wie einen Mausklick zu gestalten.

Skalierbarkeit stellt eine weitere anhaltende Herausforderung dar. Blockchains sind naturgemäß langsamer und teurer im Betrieb als zentralisierte Systeme. Mit zunehmender Nutzung von Web3 und der damit einhergehenden Zunahme von Anwendungen kann es zu Netzwerküberlastungen kommen, was längere Transaktionszeiten und höhere Gebühren zur Folge hat. Dies gilt insbesondere für populäre Blockchains wie Ethereum, obwohl laufende Upgrades und der Aufstieg von Layer-2-Skalierungslösungen diese Einschränkungen zunehmend beheben. Ziel ist es, einen Durchsatz und eine Effizienz zu erreichen, die mit traditioneller Webinfrastruktur konkurrieren und diese letztendlich übertreffen können.

Sicherheit ist zwar ein Eckpfeiler des Blockchain-Versprechens, stellt das Web3-Ökosystem aber auch vor besondere Herausforderungen. Die Unveränderlichkeit der Blockchain bedeutet, dass eine bestätigte Transaktion nicht rückgängig gemacht werden kann. Dies ist zwar eine Stärke, birgt aber auch das Risiko, dass Vermögenswerte unwiederbringlich verloren gehen können, wenn Ihre privaten Schlüssel kompromittiert werden oder Sie mit einem bösartigen Smart Contract interagieren. Phishing-Angriffe, die Ausnutzung von Sicherheitslücken in Smart Contracts und Benutzerfehler stellen weiterhin erhebliche Risiken dar. Um Vertrauen aufzubauen und Nutzer zu schützen, sind fundierte Sicherheitsschulungen, fortschrittliche Sicherheitsprotokolle und ausgefeilte Prüfverfahren unerlässlich. Die dezentrale Struktur bedeutet zudem, dass es keine zentrale Instanz gibt, an die man sich bei Problemen wenden kann. Dadurch liegt die Verantwortung für die eigene Wachsamkeit umso höher.

Regulatorische Unsicherheit prägt den Web3-Bereich. Regierungen weltweit ringen mit der Frage, wie digitale Vermögenswerte, dezentrale Organisationen und die gesamte Blockchain-Branche klassifiziert und reguliert werden sollen. Diese Unklarheit kann Innovationen und Investitionen hemmen, da Unternehmen und Entwickler mit einer unvorhersehbaren Rechtslage konfrontiert sind. Klarere und einheitlichere Regulierungsrahmen sind notwendig, um Stabilität zu gewährleisten und verantwortungsvolles Wachstum zu fördern. Fehlende Standardisierungen können zu einem Flickenteppich an Regelungen in verschiedenen Rechtsordnungen führen und globale Geschäftstätigkeiten besonders erschweren.

Interoperabilität ist ein weiterer wichtiger Entwicklungsbereich. Aktuell operieren viele dApps und Blockchains isoliert voneinander. Die ideale Zukunft des Web3 sieht ein nahtlos vernetztes Ökosystem vor, in dem digitale Assets und Identitäten frei zwischen verschiedenen Plattformen und Netzwerken zirkulieren können. Dies erfordert standardisierte Protokolle und Technologien, die kettenübergreifende Kommunikation und Datenaustausch ermöglichen. Stellen Sie sich eine Zukunft vor, in der Ihre NFT-Kunstwerke aus einem Metaverse in einem anderen angezeigt werden können oder in der ein Token einer Blockchain für den Zugriff auf Dienste einer anderen verwendet werden kann. Diese Vernetzung ist entscheidend, um das volle Potenzial eines dezentralen Internets auszuschöpfen.

Das Konzept des „digitalen Eigentums“ wird weiterhin definiert und verfeinert. Zwar bieten NFTs einen Weg, den Besitz digitaler Güter nachzuweisen, doch die tatsächliche Kontrolle und Nutzung dieser Assets hängen oft von den Plattformen ab, die sie hosten. Wahres digitales Eigentum im Web3 bedeutet, die eigenen digitalen Assets frei nutzen, übertragen und von ihnen profitieren zu können, unabhängig von der Kontrolle einzelner Plattformen. Dies erfordert eine robuste Infrastruktur aus dezentraler Speicherung, Identitätslösungen und offenen Marktplätzen. Die laufenden Diskussionen und Entwicklungen in diesen Bereichen sind entscheidend, um das volle Potenzial der Eigentumsrevolution im Web3 auszuschöpfen.

Schließlich bleibt der Umwelteinfluss bestimmter Blockchain-Technologien, insbesondere von Proof-of-Work-Systemen wie Bitcoin, ein Streitpunkt. Obwohl neuere, energieeffizientere Konsensmechanismen wie Proof-of-Stake zunehmend an Bedeutung gewinnen und von vielen aufstrebenden Web3-Projekten eingesetzt werden, kann die Wahrnehmung eines hohen Energieverbrauchs ein Hindernis für eine breitere Akzeptanz darstellen. Kontinuierliche Innovationen im Bereich nachhaltiger Blockchain-Technologie sind daher entscheidend für die langfristige Tragfähigkeit und ethische Attraktivität von Web3.

Trotz dieser gewaltigen Herausforderungen ist die Dynamik von Web3 unbestreitbar. Die Szene pulsiert vor Innovation, Entwickler, Unternehmer und Communities erweitern unermüdlich die Grenzen des Machbaren. Jede Hürde ist keine Sackgasse, sondern eine Einladung zu kreativen Problemlösungen. Der Weg zu einem wirklich dezentralen, nutzerzentrierten Internet ist noch nicht zu Ende, und auch wenn das Ziel noch in weiter Ferne liegt, verspricht der Beginn von Web3 eine grundlegend andere und selbstbestimmtere digitale Zukunft. Eine Zukunft, in der wir nicht nur Nutzer, sondern auch Eigentümer, Schöpfer und Architekten unserer Online-Welt sind.

Entstehung und Funktionsweise von On-Chain-Privatkrediten

In der sich ständig wandelnden Finanzwelt ist Datenschutz seit jeher ein Grundpfeiler, insbesondere bei Kreditgeschäften. Hier kommt On-Chain Private Credit ins Spiel, ein innovatives Konzept, das die Robustheit der Blockchain-Technologie mit den sensiblen Nuancen des persönlichen Finanzdatenschutzes verbindet. In diesem Teil unserer Betrachtung beleuchten wir die Entstehung und Funktionsweise von On-Chain Private Credit und zeigen so dessen transformatives Potenzial auf.

Das Blockchain-Rückgrat

On-Chain Private Credit nutzt im Kern die dezentrale und transparente Natur der Blockchain-Technologie. Anders als traditionelle Kreditsysteme, die häufig auf zentralisierten Datenbanken und Drittanbietern basieren, arbeitet On-Chain Private Credit mit einem dezentralen Register. Dadurch wird sichergestellt, dass alle Transaktionen sicher und transparent erfasst werden, ohne die Privatsphäre des Einzelnen zu beeinträchtigen.

Datenschutzorientiertes Design

Das Grundprinzip von On-Chain Private Credit ist der Schutz der Privatsphäre. In einer Welt, in der Datenlecks und Datenschutzverletzungen weit verbreitet sind, gewährleistet diese Innovation die Vertraulichkeit persönlicher Finanzinformationen. Dank ausgefeilter Verschlüsselung und Zero-Knowledge-Beweisen haben nur autorisierte Parteien Zugriff auf die für die Kreditwürdigkeitsprüfung notwendigen Daten.

Kreditbewertung neu gedacht

Herkömmliche Kreditbewertungssysteme basieren auf öffentlich zugänglichen Daten und zentralisierten Datenbanken. On-Chain Private Credit hingegen führt ein neues Paradigma ein, bei dem Kreditbewertungen aus privaten, in der Blockchain gespeicherten Transaktionen abgeleitet werden. Diese Methode ermöglicht ein präziseres und differenzierteres Verständnis der Kreditwürdigkeit einer Person, ohne sensible personenbezogene Daten preiszugeben.

Intelligente Verträge und Automatisierung

Smart Contracts spielen eine zentrale Rolle im On-Chain-Privatkreditgeschäft. Diese selbstausführenden Verträge, deren Bedingungen direkt im Code verankert sind, gewährleisten automatisierte und transparente Kreditvereinbarungen und Rückzahlungen. Dadurch wird der Bedarf an Intermediären reduziert, was Kosten senkt und die Effizienz steigert.

Dezentralisierung und Vertrauen

Einer der überzeugendsten Aspekte von On-Chain Private Credit ist seine dezentrale Struktur. Da keine zentrale Instanz benötigt wird, wird das Risiko von Systemausfällen und Manipulationen erheblich reduziert. Diese Dezentralisierung fördert ein höheres Maß an Vertrauen unter den Nutzern, da jede Transaktion auf der Blockchain nachvollziehbar und transparent ist.

Barrierefreiheit und Inklusion

On-Chain Private Credit hat das Potenzial, den Zugang zu Krediten zu demokratisieren. In Regionen mit unzureichender traditioneller Bankeninfrastruktur können Einzelpersonen über dieses innovative System dennoch Kredite erhalten. Durch die Nutzung der Blockchain-Technologie eröffnet es finanzielle Möglichkeiten für Bevölkerungsgruppen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen und fördert so die wirtschaftliche Inklusion.

Einhaltung gesetzlicher Bestimmungen und Sicherheit

On-Chain Private Credit verspricht nicht nur ein hohes Maß an Datenschutz, sondern gewährleistet auch die Einhaltung regulatorischer Vorgaben. Durch fortschrittliche kryptografische Verfahren und sichere Datenverarbeitungsprotokolle wird sichergestellt, dass alle Transaktionen den rechtlichen und regulatorischen Anforderungen entsprechen. Dieses Gleichgewicht zwischen Datenschutz und Compliance ist entscheidend für die breite Akzeptanz dieser Technologie.

Die Zukunft der finanziellen Privatsphäre

Die Zukunft der finanziellen Privatsphäre sieht mit On-Chain Private Credit vielversprechend aus. Je mehr Menschen die Vorteile dieser Innovation erkennen, desto wahrscheinlicher wird ihre Verbreitung. Die Möglichkeit, die finanzielle Privatsphäre zu wahren und gleichzeitig die Transparenz und Effizienz der Blockchain-Technologie zu nutzen, setzt einen neuen Standard für die Finanzbranche.

Die Implikationen und das Potenzial von On-Chain-Privatkrediten

Nachdem wir die Mechanismen und Grundprinzipien von On-Chain Private Credit untersucht haben, widmen wir uns nun dessen weiterreichenden Implikationen und Potenzial. In diesem Abschnitt wird erläutert, wie diese Innovation verschiedene Sektoren revolutionieren, die Finanzlandschaft neu gestalten und den Weg für eine privatere und inklusivere finanzielle Zukunft ebnen könnte.

Revolutionierung der Finanzdienstleistungen

On-Chain Private Credit hat das Potenzial, traditionelle Finanzdienstleistungen grundlegend zu verändern. Banken, Kreditgenossenschaften und andere Finanzinstitute könnten diese Technologie integrieren, um sicherere und diskretere Kreditdienstleistungen anzubieten. Durch die Nutzung der transparenten und gleichzeitig datenschutzkonformen Natur der Blockchain können sie das Vertrauen und die Zufriedenheit ihrer Kunden stärken.

Stärkung kleiner Unternehmen

Kleinunternehmen haben aufgrund ihrer begrenzten Finanzhistorie oft Schwierigkeiten, Zugang zu herkömmlichen Krediten zu erhalten. On-Chain Private Credit bietet hier eine Lösung: Es ermöglicht Kredite auf Basis von On-Chain-Transaktionen und erlaubt Unternehmen so, ohne die Einschränkungen konventioneller Kreditsysteme zu wachsen und erfolgreich zu sein.

Förderung des Welthandels

Im globalen Handel kann On-Chain Private Credit grenzüberschreitende Transaktionen durch sichere und vertrauliche Bonitätsprüfungen vereinfachen. Dies reduziert die Komplexität und die Risiken der internationalen Handelsfinanzierung und fördert einen reibungsloseren und effizienteren Welthandel.

Förderung von Innovationen im Fintech-Bereich

Der Aufstieg von On-Chain Private Credit dürfte Innovationen im Fintech-Sektor beflügeln. Sowohl junge Startups als auch etablierte Unternehmen können diesen Bereich erkunden und neue Anwendungen und Dienstleistungen entwickeln, die die Datenschutz- und Effizienzvorteile der Blockchain-Technologie nutzen. Diese Innovationswelle könnte zur Entwicklung bahnbrechender Finanzprodukte und -lösungen führen.

Datenschutzorientiertes Finanzökosystem

Eine der bedeutendsten Folgen von On-Chain Private Credit ist die Schaffung eines datenschutzorientierten Finanzökosystems. Dieses Ökosystem legt Wert auf den Schutz persönlicher Finanzdaten und bietet Nutzern mehr Kontrolle über ihre Informationen. Ein solches Umfeld dürfte eine datenschutzbewusstere Nutzerbasis anziehen und die Nachfrage nach datenschutzorientierten Finanzdienstleistungen steigern.

Herausforderungen und Überlegungen

Das Potenzial von On-Chain Private Credit ist zwar immens, doch es gibt auch Herausforderungen. Skalierbarkeit, regulatorische Akzeptanz und die Aufklärung der Nutzer müssen für eine breite Akzeptanz berücksichtigt werden. Die laufenden Fortschritte in der Blockchain-Technologie und den regulatorischen Rahmenbedingungen bieten jedoch vielversprechende Perspektiven für die Überwindung dieser Hürden.

Stärkung des Verbrauchervertrauens

Das Vertrauen der Verbraucher ist im Finanzsektor von größter Bedeutung. On-Chain Private Credit kann das Vertrauen durch einen transparenten und gleichzeitig vertraulichen Kreditprüfungsprozess deutlich stärken. Nutzer können darauf vertrauen, dass ihre Finanzdaten sicher sind und das Kreditsystem integer und fair funktioniert.

Nachhaltigkeit und Umweltauswirkungen

Die Blockchain-Technologie, insbesondere in ihrer aktuellen Form, wurde aufgrund ihrer Umweltauswirkungen kritisiert. Laufende Forschungs- und Entwicklungsarbeiten zielen jedoch darauf ab, die Blockchain nachhaltiger zu gestalten. Da On-Chain Private Credit auf der Blockchain basiert, könnten Fortschritte in diesem Bereich zu einem umweltfreundlicheren Finanzsystem führen.

Zukunftstrends und Prognosen

On-Chain Private Credit dürfte sich zukünftig zu einem Schlüsselfaktor im Finanzsektor entwickeln. Prognosen zufolge wird die Nutzung dieses Systems mit zunehmender technologischer Reife und sich weiterentwickelnden regulatorischen Rahmenbedingungen steigen. Es könnte sich durchaus als Standard für sichere und private Kredittransaktionen etablieren und damit neue Maßstäbe für die Branche setzen.

Fazit: Eine neue Ära der finanziellen Privatsphäre

On-Chain Private Credit stellt einen bedeutenden Fortschritt im Bereich des Datenschutzes im Finanzwesen dar. Durch die Kombination der Transparenz der Blockchain mit der Vertraulichkeit privater Transaktionen bietet diese Technologie eine einzigartige Lösung für das altbekannte Problem des Datenschutzes im Finanzwesen. Mit der Weiterentwicklung und zunehmenden Verbreitung dieser Technologie birgt sie das Potenzial, den Finanzsektor grundlegend zu verändern und eine inklusivere, innovativere und datenschutzorientiertere Zukunft zu gestalten.

Die faszinierende Reise durch die Welt des On-Chain Private Credit enthüllt eine Zukunft, in der finanzielle Privatsphäre und Transparenz dank der Blockchain-Technologie harmonisch zusammenwirken. Dieser innovative Ansatz verspricht nicht nur eine Revolutionierung der Finanzlandschaft, sondern stärkt auch Privatpersonen und Unternehmen gleichermaßen in einer Zeit, in der Datenschutz höchste Priorität hat.

Schutz von KI-Agenten vor Sofort-Finanzangriffen – Ein umfassender Leitfaden

Erschließen Sie Ihr Verdienstpotenzial Wie Blockchain-Kenntnisse den Weg zu einem höheren Einkommen