AA Batch Execution Wallet Domination – Der ultimative Leitfaden zur Beherrschung des digitalen Vermö

Die Grundlage der AA Batch Execution Wallet-Dominanz

In der sich ständig wandelnden Welt der digitalen Finanzen sticht das Konzept der AA Batch Execution Wallet Domination als Leuchtturm der Innovation und Strategie hervor. Im Kern vereint dieses Paradigma fortschrittliche technologische Prozesse mit klugen Finanztaktiken, um Einzelpersonen im Bereich Blockchain und Kryptowährung zu stärken. Begeben wir uns auf diese Reise und verstehen wir die grundlegenden Elemente, die dieses Phänomen antreiben.

AA-Batch-AusfĂĽhrung verstehen

AA Batch Execution bezeichnet eine Methode, bei der mehrere Transaktionen oder Operationen in einem konsolidierten Batch ausgeführt werden, häufig innerhalb von Blockchain-Netzwerken. Diese Methode dient nicht nur der Effizienzsteigerung, sondern auch der Optimierung der Finanzabwicklung, um den Ertrag zu maximieren und die Kosten zu minimieren. Im Gegensatz zu traditionellen Transaktionsmethoden, die zeitaufwändig und ressourcenintensiv sein können, nutzt AA Batch Execution die Vorteile von Automatisierung und Smart Contracts, um Prozesse zu optimieren.

Die Kernfunktion der AA-Batch-Ausführung liegt in ihrer Fähigkeit, große Transaktionsvolumina einheitlich zu verarbeiten. Durch die Bündelung dieser Transaktionen lassen sich Zeitaufwand und Kosten für die Ausführung jeder einzelnen Transaktion reduzieren. Dies ist besonders vorteilhaft im Hochfrequenzhandel und bei komplexen Finanztransaktionen, wo jede Millisekunde und jeder Mikrodollar zählt.

Die Rolle von Wallets bei der AA-Batch-AusfĂĽhrung

Im Kontext von Blockchain und Kryptowährungen ist eine Wallet weit mehr als nur ein digitaler Geldbeutel. Sie ist ein komplexes Werkzeug, das private Schlüssel speichert, Transaktionen verwaltet und mit Blockchain-Netzwerken interagiert. Bei der Batch-Verarbeitung von Transaktionen (AA Batch Execution) spielen Wallets eine zentrale Rolle. Sie dienen als zentrale Knotenpunkte, an denen die Batch-Operationen initiiert und verwaltet werden.

Um bei der Batch-Ausführung von AA-Transaktionen erfolgreich zu sein, ist ein tiefes Verständnis der Feinheiten des Wallet-Managements unerlässlich. Dazu gehört die Auswahl des richtigen Wallet-Typs – sei es eine Hardware-Wallet für erhöhte Sicherheit oder eine Software-Wallet für einfachen Zugriff – und die Sicherstellung, dass diese über die neuesten Funktionen zur Unterstützung der Batch-Ausführung verfügt. Moderne Wallets bieten häufig integrierte APIs und Tools, die eine nahtlose Integration mit Batch-Ausführungsprotokollen ermöglichen.

Blockchain-Technologie und ihre Auswirkungen

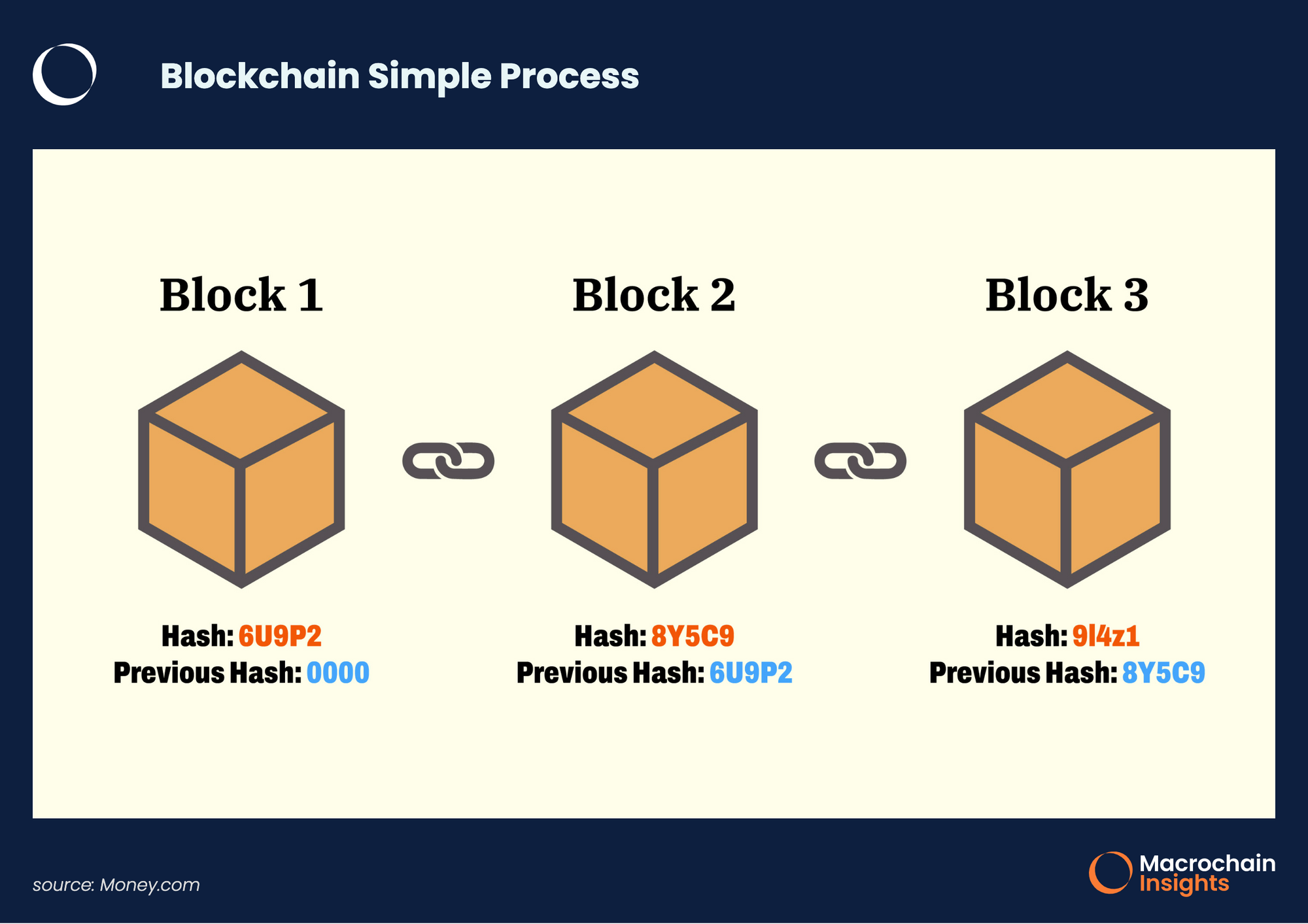

Die Blockchain-Technologie bildet das Rückgrat von AA Batch Execution Wallet Domination. Sie bietet die dezentrale, transparente und sichere Umgebung, die für die Stapelverarbeitung von Transaktionen erforderlich ist. Dank ihrer dezentralen Struktur hat keine einzelne Instanz die Kontrolle über das gesamte Netzwerk. Dies reduziert das Betrugsrisiko und stärkt das Vertrauen der Teilnehmer.

Die Blockchain-Technologie hat einen tiefgreifenden Einfluss auf die Stapelverarbeitung. Sie ermöglicht die Echtzeitverfolgung und -verifizierung von Transaktionen und gewährleistet so die präzise und effiziente Ausführung jedes Stapels. Smart Contracts, selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, spielen dabei eine entscheidende Rolle. Sie automatisieren die Transaktionsausführung, sobald bestimmte Bedingungen erfüllt sind, und reduzieren dadurch den Bedarf an manuellen Eingriffen und das Risiko menschlicher Fehler.

Strategische Ansätze zur AA-Batch-Ausführung

Die Vorherrschaft bei der AA-Batch-Ausführung erfordert mehr als nur technisches Know-how; sie verlangt strategische Weitsicht. Hier sind einige Lösungsansätze, die Sie in Betracht ziehen sollten:

Optimierung des Transaktionsvolumens: Um die Vorteile der Stapelverarbeitung optimal zu nutzen, ist es entscheidend, das Transaktionsvolumen jedes Stapels zu optimieren. Dazu müssen Markttrends, Transaktionshäufigkeiten und Kosteneffizienz analysiert werden, um die optimale Stapelgröße zu bestimmen.

Nutzung von Smart Contracts: Smart Contracts können die Ausführung von Batch-Transaktionen automatisieren und so deren effiziente Abwicklung ohne manuelle Eingriffe gewährleisten. Dies spart nicht nur Zeit, sondern reduziert auch das Fehlerrisiko.

Sicherheitsprotokolle: Sicherheit hat im digitalen Finanzwesen höchste Priorität. Die Implementierung robuster Sicherheitsprotokolle in Wallets und Transaktionsprozessen ist unerlässlich, um sich vor Cyberbedrohungen zu schützen. Dazu gehören die Nutzung von Multi-Faktor-Authentifizierung, regelmäßige Sicherheitsüberprüfungen und der Einsatz fortschrittlicher Verschlüsselungstechniken.

Bleiben Sie über Blockchain-Entwicklungen auf dem Laufenden: Der Bereich Blockchain entwickelt sich ständig weiter. Um wettbewerbsfähig zu bleiben, ist es entscheidend, über die neuesten Entwicklungen wie neue Konsensalgorithmen, Sicherheitsprotokolle und Wallet-Innovationen informiert zu sein.

Schlussfolgerung zu Teil 1

Die Dominanz von AA Batch Execution Wallets ist ein faszinierendes Zusammenspiel von Technologie, Strategie und Finanzen. Durch das Verständnis der Grundlagen von AA Batch Execution, die Nutzung fortschrittlicher Wallet-Technologien und das Potenzial der Blockchain lassen sich die Fähigkeiten im Finanzmanagement deutlich verbessern. Im nächsten Teil werden wir tiefer in dieses Thema eintauchen und fortgeschrittene Techniken sowie praktische Anwendungen untersuchen, die den Weg zur erfolgreichen digitalen Vermögensverwaltung weiter erhellen.

Fortgeschrittene Techniken und praktische Anwendungen

Im vorherigen Abschnitt haben wir die Grundlagen für das Verständnis der AA Batch Execution Wallet Domination gelegt. Nun wollen wir uns eingehender mit den fortgeschrittenen Techniken und praktischen Anwendungen befassen, die dieses Paradigma nicht nur zu einem theoretischen Konzept, sondern zu einem nützlichen Werkzeug für finanzielle Kompetenz machen.

Fortgeschrittene Techniken bei der Stapelverarbeitung in AA

Dynamische Batch-Optimierung: Diese Technik passt Größe und Zusammensetzung von Transaktions-Batches dynamisch auf Basis von Echtzeitdaten an. Durch die kontinuierliche Analyse von Transaktionsvolumen, Marktbedingungen und Netzwerkgebühren stellt die dynamische Batch-Optimierung sicher, dass jeder Batch so effizient wie möglich ist. Dies kann zu erheblichen Kosteneinsparungen und höheren Transaktionsgeschwindigkeiten führen.

Cross-Chain-Batch-Ausführung: Angesichts der zunehmenden Verbreitung von Blockchain-Netzwerken gewinnt die Ausführung von Transaktionen über verschiedene Blockchains hinweg immer mehr an Bedeutung. Die Cross-Chain-Batch-Ausführung koordiniert Transaktionen über verschiedene Blockchains hinweg und nutzt deren jeweilige Merkmale und Effizienzvorteile. Dies erfordert fortschrittliche Koordinierungs- und Integrationstechniken, um eine reibungslose Ausführung zu gewährleisten.

Prädiktive Analysen: Durch den Einsatz prädiktiver Analysen lassen sich zukünftige Transaktionsvolumina und Markttrends abschätzen. Die Prognose der Nachfrage und die entsprechende Optimierung der Batchgrößen ermöglichen eine Steigerung der Effizienz und Effektivität von Batch-Verarbeitungsprozessen. Dabei werden maschinelle Lernalgorithmen eingesetzt, um historische Daten zu analysieren und zukünftige Muster vorherzusagen.

Verbesserte Sicherheitsmaßnahmen: Sicherheit hat im digitalen Finanzwesen weiterhin höchste Priorität. Fortschrittliche Techniken wie Zero-Knowledge-Beweise, sichere Mehrparteienberechnung und moderne Verschlüsselungsprotokolle lassen sich in Batch-Verarbeitungsprozesse integrieren, um ein Höchstmaß an Sicherheit zu gewährleisten. Diese Maßnahmen schützen sensible Daten und Transaktionen vor potenziellen Bedrohungen.

Anwendungsbeispiele fĂĽr die Stapelverarbeitung von AA

Hochfrequenzhandel: Im Hochfrequenzhandel (HFT) zählt jede Millisekunde. Die Batch-Ausführung von AA kann die Effizienz der Ausführung mehrerer Transaktionen in kurzer Zeit deutlich steigern. Durch die Bündelung von Transaktionen und die Nutzung von Smart Contracts können Händler komplexe Strategien präzise und schnell umsetzen und so ihre Rendite maximieren.

Kryptowährungs-Staking und -Mining: Staking- und Mining-Operationen umfassen ein hohes Transaktionsvolumen und profitieren erheblich von der Batch-Verarbeitung (AA). Durch die Bündelung von Staking-Transaktionen oder Mining-Operationen lässt sich die Ressourcennutzung optimieren und die Gesamteffizienz dieser Prozesse steigern. Dies führt zu höheren Renditen und einer effizienteren Nutzung der Rechenressourcen.

Dezentrale Finanzen (DeFi): Der DeFi-Sektor ist geprägt von komplexen Finanzinstrumenten und -transaktionen. AA Batch Execution kann die Ausführung dieser Transaktionen optimieren, sei es Kreditvergabe, Kreditaufnahme oder Handel an dezentralen Börsen. Durch die Bündelung von Transaktionen und die Nutzung von Smart Contracts können DeFi-Plattformen ihren Nutzern effizientere und sicherere Dienste anbieten.

Supply-Chain-Management: Im Supply-Chain-Management ist die Nachverfolgung und Überprüfung von Transaktionen über mehrere Knotenpunkte hinweg von entscheidender Bedeutung. AA Batch Execution kann die Erfassung und Überprüfung von Transaktionen optimieren und so Transparenz und Effizienz gewährleisten. Dies ist besonders vorteilhaft in Branchen, in denen Echtzeit-Tracking und -Verifizierung unerlässlich sind, wie beispielsweise in der Pharma- und Luxusgüterindustrie.

Fallstudien und Erfolgsgeschichten

Um die praktischen Auswirkungen der AA Batch Execution Wallet Domination zu veranschaulichen, betrachten wir einige Fallstudien aus der Praxis:

Krypto-Handelsunternehmen X: Das Krypto-Handelsunternehmen X implementierte AA Batch Execution zur Steuerung seiner Hochfrequenzhandelsaktivitäten. Durch die Bündelung von Transaktionen und den Einsatz von Smart Contracts konnte es komplexe Handelsstrategien mit beispielloser Geschwindigkeit und Genauigkeit umsetzen. Dies führte zu einer signifikanten Steigerung des Handelsvolumens und der Rentabilität.

DeFi-Plattform Y: Die DeFi-Plattform Y nutzte AA Batch Execution, um ihre Kredit- und Darlehensvorgänge zu optimieren. Durch die Bündelung von Transaktionen und die Integration fortschrittlicher Sicherheitsmaßnahmen konnte sie ihren Nutzern effizientere Dienste anbieten und gleichzeitig ein hohes Sicherheitsniveau gewährleisten.

Supply-Chain-Unternehmen Z: Das Supply-Chain-Unternehmen Z hat AA Batch Execution zur Verwaltung seiner Supply-Chain-Abläufe eingeführt. Durch die Bündelung von Transaktionsdatensätzen und die Nutzung der Blockchain-Technologie für mehr Transparenz konnte es die Effizienz und Genauigkeit seiner Supply-Chain-Management-Prozesse deutlich verbessern.

Zukunftstrends bei der AA-Batch-AusfĂĽhrung Wallet-Dominanz

Mit Blick auf die Zukunft zeichnen sich mehrere Trends ab, die die Landschaft der AA Batch Execution Wallet Domination prägen werden:

Integration mit künstlicher Intelligenz: Die Integration von künstlicher Intelligenz (KI) in die AA Batch Execution kann zu fortschrittlicheren prädiktiven Analysen und dynamischen Optimierungstechniken führen. Künstliche Intelligenz kann riesige Datenmengen analysieren, um Echtzeit-Einblicke zu liefern und Entscheidungsprozesse zu automatisieren.

Erweiterte Cross-Chain-Funktionen: Angesichts der stetig wachsenden Anzahl von Blockchain-Netzwerken gewinnt die Fähigkeit, Transaktionen über mehrere Chains hinweg auszuführen, zunehmend an Bedeutung. Fortschrittliche Cross-Chain-Protokolle und -Technologien spielen eine entscheidende Rolle für die nahtlose und effiziente Ausführung von Batch-Transaktionen über verschiedene Chains hinweg.

Regulatorische Entwicklungen: Die regulatorischen Rahmenbedingungen für Blockchain und Kryptowährungen entwickeln sich stetig weiter. Um rechtliche und ethische Standards zu gewährleisten, ist es unerlässlich, über diese Entwicklungen informiert zu bleiben und Compliance-Maßnahmen in die Batch-Ausführungsprozesse von AA zu integrieren.

Nutzerzentriertes Design: Zukünftige Entwicklungen konzentrieren sich auf die Schaffung benutzerfreundlicherer und zugänglicherer AA-Batch-Ausführungswerkzeuge. Dies umfasst intuitive Oberflächen, vereinfachte Arbeitsabläufe sowie umfassende Unterstützung und Dokumentation, um Anwender aller technischen Kenntnisstände zu unterstützen.

Schluss von Teil 2

Teil 3: ZukĂĽnftige Trends und Innovationen bei der AA-Batch-AusfĂĽhrung Wallet-Dominanz

Im letzten Abschnitt beleuchten wir die zukünftigen Trends und Innovationen, die die Marktführerschaft im Bereich der automatisierten Geldwäsche-Transaktionen revolutionieren werden. Diese Fortschritte versprechen eine weitere Verbesserung der Effizienz, Sicherheit und Zugänglichkeit der digitalen Vermögensverwaltung.

KI-Integration und prädiktive Analytik

Die Integration von künstlicher Intelligenz (KI) in die Batch-Verarbeitung von automatisierten Zahlungsverkehrsprozessen (AA) zählt zu den vielversprechendsten Trends. KI-gestützte prädiktive Analysen liefern Echtzeit-Einblicke in Markttrends, Transaktionsvolumina und potenzielle Risiken. Durch die Analyse großer Datenmengen können KI-Algorithmen zukünftige Marktbedingungen prognostizieren und die Strategien für die Batch-Verarbeitung entsprechend optimieren.

Künstliche Intelligenz (KI) kann beispielsweise optimale Zeitpunkte für die Stapelverarbeitung auf Basis von Netzwerkauslastung, Transaktionsgebühren und Marktvolatilität vorhersagen. Diese Vorhersagefähigkeit kann die Effizienz und Rentabilität von Stapelverarbeitungsprozessen deutlich steigern. Darüber hinaus kann KI die Automatisierung komplexer Entscheidungsprozesse unterstützen, den Bedarf an manuellen Eingriffen reduzieren und menschliche Fehler minimieren.

Erweiterte Cross-Chain-Funktionen

Mit der stetig wachsenden Anzahl an Blockchain-Netzwerken gewinnt die Fähigkeit, Transaktionen über mehrere Blockchains hinweg auszuführen, zunehmend an Bedeutung. Verbesserte Cross-Chain-Funktionen ermöglichen die nahtlose und effiziente Ausführung von Transaktionspaketen, die sich über verschiedene Blockchains erstrecken. Dies erfordert die Entwicklung fortschrittlicher Cross-Chain-Protokolle und -Technologien, die Transaktionen über diverse Netzwerke hinweg koordinieren können.

Die kettenübergreifende Stapelverarbeitung bietet erhebliche Vorteile, wie beispielsweise den Zugang zu einem breiteren Spektrum an Diensten, eine höhere Liquidität und schnellere Transaktionsgeschwindigkeiten. Sie kann zudem die Entwicklung neuer Finanzprodukte und -dienstleistungen erleichtern, die die einzigartigen Merkmale verschiedener Blockchains nutzen.

Einhaltung gesetzlicher Bestimmungen und ethischer Standards

Mit der Weiterentwicklung der Blockchain-Technologie und der Kryptowährungsmärkte entwickeln sich auch die regulatorischen Rahmenbedingungen. Um mit den regulatorischen Entwicklungen Schritt zu halten und Compliance-Maßnahmen in die AA-Batch-Ausführungsprozesse zu integrieren, ist es unerlässlich, die rechtlichen und ethischen Standards einzuhalten.

Zukünftige regulatorische Entwicklungen werden sich voraussichtlich auf Transparenz, Sicherheit und Verbraucherschutz konzentrieren. Die Einhaltung dieser Vorschriften gewährleistet nicht nur die Rechtskonformität, sondern stärkt auch das Vertrauen in und die Glaubwürdigkeit digitaler Vermögensverwaltungsplattformen. Dies ist entscheidend für den langfristigen Erfolg und die Nachhaltigkeit von AA-Batch-Execution-Strategien.

Nutzerzentriertes Design und Barrierefreiheit

Die zukünftige Entwicklung der AA-Batchverarbeitung konzentriert sich auf benutzerfreundlichere und zugänglichere Tools. Dazu gehören intuitive Oberflächen, vereinfachte Arbeitsabläufe sowie umfassende Unterstützung und Dokumentation, um Anwender aller technischen Kenntnisstufen zu unterstützen. Ein nutzerzentriertes Design spielt eine entscheidende Rolle, um die AA-Batchverarbeitung einem breiteren Publikum zugänglich zu machen.

Erweiterte Funktionen wie geführte Einrichtungsschritte, Echtzeit-Tutorials und personalisierte Dashboards erleichtern Nutzern die Bewältigung der komplexen Batch-Ausführung. Durch die Priorisierung der Benutzerfreundlichkeit demokratisieren diese Innovationen die digitale Vermögensverwaltung und ermöglichen es mehr Menschen, an den AA Batch Execution-Strategien teilzunehmen und davon zu profitieren.

Blockchain-Innovationen und Ă–kosystemwachstum

Die kontinuierliche Innovation in der Blockchain-Technologie wird weitere Fortschritte bei der AA Batch Execution Wallet Domination vorantreiben. Neue Konsensalgorithmen, verbesserte Sicherheitsprotokolle und optimierte Skalierungslösungen werden zu effizienteren und sichereren Batch-Ausführungsprozessen beitragen.

Das Wachstum des Blockchain-Ökosystems, einschließlich der Entwicklung neuer Anwendungen, Dienste und Partnerschaften, wird ebenfalls eine bedeutende Rolle spielen. Diese Innovationen eröffnen neue Möglichkeiten für AA-Batch-Execution-Strategien und ermöglichen die Ausführung eines breiteren Spektrums an Transaktionen und Diensten.

Schluss von Teil 3

AA Batch Execution Wallet Domination steht für einen innovativen Ansatz im digitalen Vermögensmanagement, der fortschrittliche Technologie mit strategischen Finanzpraktiken verbindet. Die von uns untersuchten Zukunftstrends und Innovationen versprechen eine weitere Verbesserung der Effizienz, Sicherheit und Zugänglichkeit dieser Prozesse. Angesichts der fortschreitenden Entwicklung der Blockchain-Technologie und der digitalen Finanzlandschaft wird AA Batch Execution zweifellos eine zentrale Rolle bei der Gestaltung der Zukunft des digitalen Vermögensmanagements spielen.

Indem Sie sich über diese Fortschritte auf dem Laufenden halten und sie nutzen, um Ihre Strategien für die Verwaltung Ihrer Brieftasche und Ihrer Transaktionen zu optimieren, können Sie ein beispielloses Maß an finanzieller Kompetenz und Erfolg in der digitalen Wirtschaft erreichen.

Zusammenfassend lässt sich sagen, dass die AA Batch Execution Wallet Domination nicht nur ein theoretisches Konzept ist, sondern ein dynamisches und sich stetig weiterentwickelndes Feld mit immensem Potenzial für finanzielle Innovation und Expertise. Indem Sie die Grundlagen verstehen, fortschrittliche Techniken anwenden und zukünftige Trends im Blick behalten, können Sie das volle Potenzial des digitalen Vermögensmanagements ausschöpfen, um Ihre finanziellen Ziele zu erreichen.

Das ständige Innovationsfeuerwerk in der Finanzwelt war schon immer ein Zeichen des Fortschritts, doch in letzter Zeit hat sich ein neues Instrument in dieses Orchester eingereiht, das eine Revolution verspricht: die Blockchain-Technologie. Jenseits ihrer bekannten Verbindung mit Kryptowährungen wie Bitcoin revolutioniert die Blockchain still und leise, aber mit großer Wirkung die Grundfesten der Finanzsysteme. Im Zentrum dieses tiefgreifenden Wandels steht das Konzept des „Blockchain Financial Leverage“, ein Begriff, der die gesteigerte Leistungsfähigkeit und Reichweite der Distributed-Ledger-Technologie für Kredit-, Darlehens- und Anlagestrategien treffend beschreibt.

Seit Jahrhunderten ist der Hebel der Finanzmärkte der Motor für Wachstum und Vermögensbildung. Er bezeichnet die Kunst, Fremdkapital einzusetzen, um die potenzielle Rendite einer Investition zu steigern. Man denke an einen Immobilienentwickler, der einen Kredit aufnimmt, um ein Großprojekt zu finanzieren, oder an einen Investor, der einen Wertpapierkredit aufnimmt, um weitere Aktien zu erwerben. Klug eingesetzt, kann der Hebel die Gewinne vervielfachen. Traditionelle Finanzmarktfinanzierungen waren jedoch stets durch inhärente Einschränkungen beeinträchtigt: Intransparenz, Intermediäre, hohe Kosten und eingeschränkter Zugang. Das komplexe Geflecht aus Banken, Brokern und Clearingstellen erfüllt zwar seinen Zweck, führt aber häufig zu Engpässen, Verzögerungen und stellt für viele eine erhebliche Markteintrittsbarriere dar. Hier setzt die Blockchain mit ihren inhärenten Eigenschaften Transparenz, Unveränderlichkeit und Dezentralisierung an, um die Spielregeln neu zu definieren.

Die unmittelbarste und greifbarste Auswirkung der Blockchain-Technologie auf Finanzdienstleistungen zeigt sich im aufstrebenden Bereich der dezentralen Finanzen (DeFi). DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherung – auf offene, erlaubnisfreie und transparente Weise abzubilden, basierend auf der Blockchain-Technologie. Anstatt auf zentralisierte Institutionen angewiesen zu sein, nutzen DeFi-Protokolle Smart Contracts – selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind –, um Finanztransaktionen zu automatisieren. Diese Automatisierung reduziert den Bedarf an Intermediären drastisch, senkt Kosten und beschleunigt Prozesse.

Betrachten wir den traditionellen Prozess der Kreditaufnahme. Dieser ist oft mit umfangreichem Papierkram, Bonitätsprüfungen und Wartezeiten verbunden. Im DeFi-Ökosystem hingegen kann die Kreditaufnahme so einfach sein wie die Hinterlegung von Sicherheiten – häufig in Form von Kryptowährungen – in einem auf Smart Contracts basierenden Kreditprotokoll. Sobald die Sicherheiten hinterlegt sind, können Nutzer andere digitale Vermögenswerte dagegen leihen. Die Zinssätze werden in der Regel algorithmisch auf Basis von Angebot und Nachfrage bestimmt, wodurch sie dynamisch und oft wettbewerbsfähiger als traditionelle Optionen sind. Dies ist Finanzhebelwirkung in ihrer reinsten, digitalisierten Form. Ein Nutzer, der eine bestimmte Menge Ether besitzt, kann Stablecoins (Kryptowährungen, die an eine Fiatwährung wie den US-Dollar gekoppelt sind) dagegen leihen und so seine bestehenden Bestände effektiv hebeln, um Liquidität zu erhalten, ohne seine ursprünglichen Vermögenswerte verkaufen zu müssen.

Die Auswirkungen sind tiefgreifend. Für Privatpersonen demokratisiert dies den Zugang zu Finanzinstrumenten, die einst nur institutionellen Anlegern vorbehalten waren. Kleine Unternehmen in Schwellenländern, die bisher vom traditionellen Bankensystem ausgeschlossen waren, können nun über DeFi Kapital beschaffen und so Wachstum und Innovation fördern. Die Möglichkeit, ungenutzte digitale Vermögenswerte zu verleihen und Zinsen zu verdienen oder sie für kurzfristige Bedürfnisse zu beleihen, stärkt eine neue Generation finanziell versierter Menschen. Es geht hier nicht nur um Bequemlichkeit, sondern auch um Chancengleichheit.

Darüber hinaus spielt die der Blockchain inhärente Transparenz eine entscheidende Rolle bei der Verbesserung der finanziellen Hebelwirkung. Jede Transaktion auf einer öffentlichen Blockchain wird aufgezeichnet und ist für jeden nachvollziehbar. Das bedeutet, dass Besicherungsquoten, Kreditbedingungen und Tilgungspläne öffentlich einsehbar sind. Auch wenn die persönlichen Identitäten pseudonymisiert sind, sind der Vermögensfluss und die Stabilität der Protokolle transparent. Diese Transparenz kann das Kontrahentenrisiko, ein Hauptproblem im traditionellen Finanzwesen, deutlich reduzieren. Im DeFi-Bereich lassen sich der gesamte in einem Protokoll gebundene Wert, die aktuellen Kredit- und Darlehenszinsen sowie die Liquidationsschwellenwerte einsehen, was ein größeres Vertrauens- und Sicherheitsgefühl fördert – allerdings mit einem anderen Risikoprofil, das es zu verstehen gilt.

Auch das Konzept der Sicherheiten wird neu definiert. Während sich das traditionelle Finanzwesen stark auf Sachwerte wie Immobilien oder Maschinen stützt, nutzt DeFi digitale Vermögenswerte. Dies eröffnet neue Möglichkeiten der Hebelwirkung und ermöglicht es Inhabern verschiedenster Kryptowährungen, an den Kredit- und Darlehensmärkten teilzunehmen. Die Möglichkeit, selbst illiquide digitale Vermögenswerte als Sicherheiten zu verwenden, sofern diese tokenisiert und in DeFi-Protokolle integriert sind, erschließt bisher unzugängliche Werte. Dies bedeutet einen Paradigmenwechsel in der Art und Weise, wie wir Vermögenswerte für finanzielle Gewinne wahrnehmen und nutzen.

Die Effizienzgewinne sind ebenso bemerkenswert. Smart Contracts werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die manuelle Bearbeitung und die damit verbundenen Verzögerungen. Kredite können somit nahezu in Echtzeit ausgezahlt, Sicherheiten zurückgegeben und Liquidationen durchgeführt werden. Diese Geschwindigkeit ist in der schnelllebigen Welt der digitalen Vermögenswerte, in der Marktschwankungen dramatisch sein können, von unschätzbarem Wert. Für den Handel mit Hebelwirkung ist diese Geschwindigkeit von entscheidender Bedeutung, da sie Händlern ermöglicht, mit beispielloser Agilität auf Marktbewegungen zu reagieren.

Es ist jedoch entscheidend zu erkennen, dass die Finanzhebelwirkung der Blockchain nicht ohne Komplexität und Risiken ist. Die dezentrale Struktur bietet zwar Vorteile, bedeutet aber auch, dass es keine zentrale Instanz gibt, an die man sich im Problemfall wenden kann. Nutzer sind selbst für die Verwaltung ihrer privaten Schlüssel und das Verständnis der Funktionsweise der verwendeten Protokolle verantwortlich. Fehler in Smart Contracts, sogenannte Rug Pulls (Betrugsfälle, bei denen Entwickler ein Projekt im Stich lassen und mit dem Geld der Investoren verschwinden) und vorübergehende Liquiditätsverluste sind potenzielle Gefahren, die Nutzer bewältigen müssen. Die Volatilität der als Sicherheiten verwendeten Kryptowährungen erhöht das Risiko zusätzlich; ein starker Kursverfall kann zur Liquidation führen.

Trotz dieser Herausforderungen ist der Trend bei Blockchain-basierten Finanzdienstleistungen unbestreitbar positiv. Sie steht für eine grundlegende Neugestaltung von finanzieller Zugänglichkeit, Effizienz und Teilhabe. Indem sie Reibungsverluste beseitigt, Transparenz erhöht und Prozesse automatisiert, bietet Blockchain nicht nur eine Alternative zum traditionellen Finanzwesen, sondern gestaltet Schritt für Schritt eine neue, inklusivere und dynamischere finanzielle Zukunft. Dies ist erst der Anfang einer Reise, die das Potenzial hat, die Vermögensbildung und die finanzielle Teilhabe für kommende Generationen neu zu definieren.

In unserer weiteren Erkundung der faszinierenden Welt des Blockchain-basierten Finanzhebels beleuchten wir die innovativen Mechanismen und weitreichenden Folgen, die diese Technologie für die globale Finanzlandschaft mit sich bringt. Die ersten Schritte im Bereich DeFi haben bereits das Potenzial für einen demokratisierten Zugang und gesteigerte Effizienz aufgezeigt, doch die Auswirkungen des Blockchain-basierten Hebels reichen weit über einfache Kreditvergabe und -aufnahme hinaus. Sie berühren das Wesen von Investitionen, Vermögensverwaltung und die Entwicklung völlig neuer Finanzinstrumente.

Eine der bedeutendsten Entwicklungen im Finanzsektor durch Blockchain-Technologie ist die Evolution von Derivaten und strukturierten Produkten. Traditionell waren komplexe Finanzinstrumente wie Optionen, Futures und Collateralized Debt Obligations (CDOs) aufgrund ihrer Komplexität und des hohen Kapitalbedarfs institutionellen Anlegern vorbehalten. Die Blockchain demokratisiert jedoch mit ihrer Fähigkeit, Vermögenswerte zu tokenisieren und Smart Contracts auszuführen, den Zugang zu diesen leistungsstarken Finanzinstrumenten. Wir erleben die Entstehung dezentraler Derivatebörsen, auf denen Nutzer mit synthetischen Vermögenswerten handeln können – tokenisierten Repräsentationen realer oder digitaler Vermögenswerte.

Ein Nutzer kann beispielsweise einen synthetischen Token halten, der den Goldpreis oder sogar den Wert einer Aktie wie Apple abbildet – alles verwaltet auf einer Blockchain. Diese synthetischen Vermögenswerte lassen sich dann nutzen, um größere Positionen einzugehen und so die Marktteilnahme zu verstärken, ohne den zugrunde liegenden Vermögenswert direkt besitzen zu müssen. Dadurch können auch Kleinanleger mit einem Bruchteil des Kapitals an den potenziellen Gewinnen (und Verlusten) hochwertiger Vermögenswerte partizipieren – eine direkte Folge der Blockchain-Technologie, die Bruchteilseigentum und ausgefeilte Hebelmechanismen ermöglicht. Die Smart Contracts, die diesen synthetischen Vermögenswerten zugrunde liegen, stellen sicher, dass ihr Wert an den zugrunde liegenden Vermögenswert gekoppelt bleibt und gleichzeitig den eingesetzten Hebel steuert. Finanzielle Hebelwirkung in einer hochentwickelten, digitalen Form.

Darüber hinaus ermöglicht die Blockchain die Schaffung neuartiger Hebelwirkungsformen, die zuvor unmöglich oder extrem teuer waren. Man denke beispielsweise an das Konzept der „Flash Loans“. Diese sind einzigartig im DeFi-Bereich und erlauben es Nutzern, unbegrenzt Kryptowährung zu leihen, solange der Kredit innerhalb derselben Blockchain-Transaktion zurückgezahlt wird. Das mag zunächst kompliziert klingen, hat aber weitreichende Auswirkungen auf Arbitrage und komplexe Handelsstrategien. Ein Händler kann einen Flash Loan nutzen, um eine große Menge eines Vermögenswerts zu erwerben, einen profitablen Handel an einer dezentralen Börse durchzuführen und den Kredit anschließend zurückzuzahlen und die Differenz einzustreichen – alles innerhalb von Millisekunden. Dies ermöglicht eine beispiellose Hebelwirkung auf Kapital, wenn auch nur für sehr kurze Zeiträume und mit ausgefeilter technischer Umsetzung. Es zeigt, wie die Transaktionsfinalität und -geschwindigkeit der Blockchain völlig neue Hebelwirkungsparadigmen ermöglichen.

Die Implikationen für das institutionelle Finanzwesen sind ebenso überzeugend. Während DeFi oft mit privaten Anlegern assoziiert wird, erkunden große Finanzinstitute zunehmend die Blockchain-Technologie aufgrund ihres Effizienz- und Kosteneinsparungspotenzials. Für sie bedeutet die Nutzung der Blockchain-Technologie kürzere Abwicklungszeiten, ein geringeres Kontrahentenrisiko durch Smart Contracts und die Möglichkeit, Vermögenswerte transparenter und automatisierter zu verwalten und weiterzuverpfänden. Stellen Sie sich eine Großbank vor, die eine private Blockchain für ihre besicherten Kreditgeschäfte nutzt. Der Prozess wird dadurch schneller, transparenter und weniger fehleranfällig, was zu erheblichen betrieblichen Effizienzsteigerungen führt und potenziell Kapital freisetzt, das zuvor in langwierigen Abstimmungsprozessen gebunden war. Dies ist institutionelle Hebelwirkung, verstärkt und optimiert durch die Distributed-Ledger-Technologie.

Ein weiteres faszinierendes Gebiet ist die Tokenisierung realer Vermögenswerte. Immobilien, Kunst, Rohstoffe und sogar geistiges Eigentum lassen sich als digitale Token auf einer Blockchain abbilden. Dieser Tokenisierungsprozess ermöglicht in Kombination mit Smart Contracts Bruchteilseigentum und eröffnet neue Wege der Fremdkapitalfinanzierung. Ein Immobilieninvestor könnte beispielsweise eine Gewerbeimmobilie tokenisieren, Anteile des tokenisierten Eigentums an mehrere Investoren verkaufen und den verbleibenden tokenisierten Anteil als Sicherheit für einen Kredit nutzen – alles On-Chain verwaltet. Dies erhöht die Liquidität traditionell illiquider Vermögenswerte erheblich und ermöglicht dynamischere und zugänglichere Fremdkapitalstrategien.

Die Auswirkungen auf die Liquiditätsbereitstellung sind ebenfalls hervorzuheben. Im DeFi-Bereich können Nutzer ihre Krypto-Assets in Liquiditätspools einzahlen. Diese Pools dienen im Wesentlichen dazu, den Handel an dezentralen Börsen zu ermöglichen. Durch die Bereitstellung von Liquidität erhalten die Nutzer einen Anteil der Handelsgebühren. Sie können ihre hinterlegten Assets auch als Hebel nutzen, um weitere Kredite aufzunehmen und so ihr Renditepotenzial zu steigern. Dadurch entsteht ein positiver Kreislauf: Erhöhte Liquidität zieht mehr Händler an, was zu höheren Gebühren führt. Dies wiederum motiviert weitere Liquiditätsanbieter, ihre Assets einzuzahlen und als Hebel zu nutzen. Dieses sich selbst erhaltende Ökosystem beweist das Potenzial der Blockchain-Technologie zur Schaffung innovativer Finanzinstrumente.

Während wir diese Fortschritte weiterhin bestaunen, ist es unerlässlich, die damit verbundenen Risiken realistisch einzuschätzen. Die rasante Entwicklung von DeFi und Blockchain-basierter Finanzhebelwirkung führt dazu, dass die regulatorischen Rahmenbedingungen noch nicht vollständig entwickelt sind. Dies kann Unsicherheit und potenzielle Schwachstellen schaffen. Die Sicherheit von Smart Contracts bleibt ein zentrales Anliegen; eine einzige Schwachstelle kann zu Verlusten in Millionenhöhe führen. Darüber hinaus bedeutet die Volatilität vieler als Sicherheiten verwendeter Kryptowährungen, dass Hebelwirkung schnell zu erheblichen Verlusten führen kann, wenn sie nicht umsichtig gehandhabt wird. Wissen und ein umfassendes Verständnis von Risikomanagement sind daher für alle, die sich in diesem Bereich engagieren, wichtiger denn je.

Zusammenfassend lässt sich sagen, dass Blockchain-basierte Finanzhebelwirkung mehr als nur ein Schlagwort ist; sie stellt einen grundlegenden Paradigmenwechsel in der Art und Weise dar, wie wir Finanzhebelwirkung konzeptualisieren und anwenden. Sie beseitigt traditionelle Barrieren, fördert beispiellose Innovationen und demokratisiert den Zugang zu leistungsstarken Finanzinstrumenten. Vom Einzelanleger im DeFi-Bereich bis hin zu großen Institutionen, die ihre Abläufe optimieren – das transformative Potenzial der Blockchain zur Steigerung der Finanzkraft ist unbestreitbar. Mit der Weiterentwicklung dieser Technologie und der Ausweitung ihrer Anwendungen erleben wir den Beginn einer neuen Ära im Finanzwesen – einer Ära, die offener, effizienter und letztendlich für alle Beteiligten wirkungsvoller ist. Die Zukunft des Finanzwesens entsteht Block für Block, und die Finanzhebelwirkung steht dabei im Mittelpunkt – neu gedacht und gestärkt.

Die Zukunft der Kreativität – Wertschöpfung durch Inhalte als Asset (On-Chain-Lizenzgebühren)

Entdecke die Magie Dein Leitfaden fĂĽr mĂĽhelose passive Krypto-Einnahmen