Intent-Centric UX – FOMO-Durchbruch Die Macht des Nutzerverständnisses enthüllen

Na klar, lasst uns diese spannende Reise in die Welt von „Intent-Centric UX – FOMO-Durchbruch“ antreten. Das Thema verspricht eine Erkundung, wie das Verständnis der Nutzerabsicht die Nutzererfahrung revolutionieren und die gefürchtete Angst, etwas zu verpassen (FOMO), mindern kann. Hier ist der erste Teil dieses zweiteiligen, aufschlussreichen Einblicks:

In der sich ständig wandelnden digitalen Welt liegt der Schlüssel zu herausragenden Nutzererlebnissen im Verständnis der subtilen Nuancen der Nutzerabsicht. Intent-Centric UX, ein Paradigma, das die zugrunde liegenden Wünsche und Motivationen des Nutzers in den Mittelpunkt stellt, steht an der Spitze moderner Designstrategien. Indem wir uns tief in die Denkweise des Nutzers hineinversetzen, können wir Erlebnisse schaffen, die auf persönlicher Ebene Anklang finden, Loyalität fördern und die allzu häufige Angst, etwas zu verpassen (FOMO), reduzieren.

Das Wesen der Nutzerabsicht

Die Nutzerabsicht umfasst mehr als nur die sichtbaren Aktionen eines Nutzers; sie beinhaltet die tieferliegenden, oft unausgesprochenen Gründe für diese Aktionen. Besucht ein Nutzer beispielsweise eine E-Commerce-Website, kann seine Absicht von einfachem Stöbern bis hin zum konkreten Kaufwunsch reichen. Dieses Spektrum an Absichten zu erkennen, ist entscheidend für jedes Design, das wirklich effektiv sein soll.

Intent-Centric UX bedeutet, tiefer zu blicken und zu verstehen, was Nutzer zur Interaktion mit einem Produkt oder einer Dienstleistung bewegt. Es geht darum zu erkennen, dass jeder Klick, jede Suche und jede Interaktion Ausdruck der verborgenen Motivationen eines Nutzers ist. Indem wir unsere Designentscheidungen an diesen Motivationen ausrichten, schaffen wir Wege, die Nutzer nahtlos zu ihren Zielen führen – sei es ein Kauf, die Anmeldung zu einem Newsletter oder einfach nur die weitere Erkundung eines Produkts oder einer Dienstleistung.

Die Rolle von Daten im absichtsorientierten Design

Daten sind die Grundlage für ein absichtsorientiertes Nutzererlebnis. Sie liefern das Rohmaterial, aus dem wir Erkenntnisse über das Nutzerverhalten gewinnen können. Fortschrittliche Analysen, Nutzer-Tracking und sogar Algorithmen des maschinellen Lernens helfen uns, die Daten auszuwerten und Muster und Trends zu erkennen. Diese Erkenntnisse ermöglichen es uns, unsere Nutzererlebnisse präziser auf die einzelnen Nutzer zuzuschneiden.

Es geht jedoch nicht nur um die Daten selbst, sondern auch um deren Interpretation. Ziel ist es, über reine Statistiken hinauszugehen und den Kontext hinter den Nutzeraktionen wirklich zu verstehen. Zeigen die Daten beispielsweise, dass Nutzer ihre Warenkörbe häufig abbrechen, liegt das möglicherweise nicht nur an einem höheren Preis, sondern könnte auch auf einen Schwachpunkt im Bezahlvorgang oder mangelndes Vertrauen in die Transaktionssicherheit hindeuten.

Erlebnisse gestalten, die die Absicht widerspiegeln

Um das Potenzial von absichtsorientiertem Design voll auszuschöpfen, müssen wir die Botschaften, Schnittstellen und Interaktionen, die wir Nutzern präsentieren, sorgfältig überdenken. Hier sind einige Strategien, die Sie in Betracht ziehen sollten:

Personalisierte Inhalte: Inhalte, die auf die bekannten Absichten der Nutzer zugeschnitten sind, können die Interaktion deutlich steigern. Beispielsweise zeigen Produktempfehlungen basierend auf früheren Käufen oder dem Browserverlauf den Nutzern, dass Sie ihre Vorlieben und Bedürfnisse verstehen.

Optimierte Navigation: Die Vereinfachung des Weges zum gewünschten Ergebnis kann die Angst, etwas zu verpassen (FOMO), deutlich reduzieren. Beispielsweise können E-Commerce-Websites mit prominent platzierten „Jetzt kaufen“-Buttons und klaren Bezahlvorgängen den Kaufprozess reibungsloser und weniger abschreckend gestalten.

Kontextbezogene Botschaften: Durch die Verwendung von Sprache und Bildern, die mit der aktuellen Stimmungslage des Nutzers übereinstimmen, kann ein Erlebnis nachvollziehbarer gestaltet werden. Eine Reise-Website könnte beispielsweise Bilder und Formulierungen aus dem Reisebereich verwenden, um ein Gefühl von Abenteuer und Aufregung zu wecken und die Nutzer so zur Buchung ihrer nächsten Reise zu animieren.

Feedbackschleifen: Nutzern Echtzeit-Feedback zu ihren Aktionen zu geben, kann ihnen mehr Kontrolle vermitteln und Unsicherheit reduzieren. Beispielsweise versichert eine Fortschrittsanzeige während des Ausfüllens eines mehrstufigen Formulars den Nutzern, dass sie auf dem richtigen Weg sind.

Die Schnittmenge von Absicht und FOMO

Die Angst, etwas zu verpassen (FOMO), ist eine starke Kraft, die sowohl Engagement als auch Desinteresse auslösen kann. Einerseits kann sie Nutzer zu schnellem Handeln bewegen, andererseits zu übereilten Entscheidungen und einem Gefühl der Reue führen. Intent-Centric UX versucht, FOMO zu begegnen, indem es Erlebnisse schafft, die sich sowohl dringlich als auch vertrauenswürdig anfühlen.

Indem wir die Nutzerabsicht verstehen, können wir Funktionen entwickeln, die die Dringlichkeit anerkennen, ohne den Nutzer zu überfordern. Beispielsweise können zeitlich begrenzte Angebote, die klar kommuniziert werden, ein Gefühl der Dringlichkeit erzeugen, ohne den Nutzer unter Druck zu setzen. Ebenso können Social-Proof-Elemente wie Erfahrungsberichte und nutzergenerierte Inhalte den Nutzern die Gewissheit geben, die richtige Wahl zu treffen und so die Angst, etwas zu verpassen (FOMO), zu mindern.

Abschluss

Intent-Centric UX ist ein wirkungsvoller Ansatz, der – richtig umgesetzt – die Art und Weise, wie wir mit Nutzern interagieren, grundlegend verändern kann. Indem wir die Nutzerintentionen genau verstehen und darauf eingehen, schaffen wir Erlebnisse, die nicht nur fesseln, sondern auch Vertrauen aufbauen und die weit verbreitete Angst, etwas zu verpassen (FOMO), reduzieren. Im nächsten Abschnitt werden wir uns eingehender mit konkreten Fallstudien und fortgeschrittenen Techniken zur Implementierung dieses Ansatzes in verschiedenen Branchen befassen.

Seien Sie gespannt auf die nächste Folge, in der wir uns mit realen Anwendungsfällen und fortgeschrittenen Strategien zur Beherrschung von Intent-Centric UX beschäftigen, um FOMO effektiv zu bekämpfen.

Seien Sie gespannt auf Teil 2, in dem wir tiefer in fortgeschrittene Techniken und Beispiele aus der Praxis eintauchen, die die transformative Kraft von Intent-Centric UX veranschaulichen.

${part1}

In der heutigen schnelllebigen Welt sind Zahlungssysteme weit mehr als nur eine Annehmlichkeit – sie sind ein Eckpfeiler moderner Volkswirtschaften. Die Entwicklung von Bargeld zu digitalen Geldbörsen hat nicht nur Transaktionen vereinfacht, sondern auch neue Wege zur Vermögensbildung und -verwaltung eröffnet. Im ersten Teil unserer Betrachtung beleuchten wir die Innovationen, die das Wachstum im Bereich der Zahlungssysteme vorantreiben.

Der Aufstieg digitaler Zahlungen

Vorbei sind die Zeiten, in denen Bargeld das alleinige Zahlungsmittel war. Digitale Zahlungen haben unseren Umgang mit Geld grundlegend verändert. Dank mobiler Geldbörsen wie Apple Pay, Google Wallet und Samsung Pay sind Transaktionen so einfach wie ein Fingertipp auf dem Bildschirm geworden. Diese Systeme bieten unvergleichlichen Komfort, Sicherheit und Geschwindigkeit und sind daher bei Verbrauchern und Unternehmen gleichermaßen beliebt.

Blockchain und Kryptowährungen

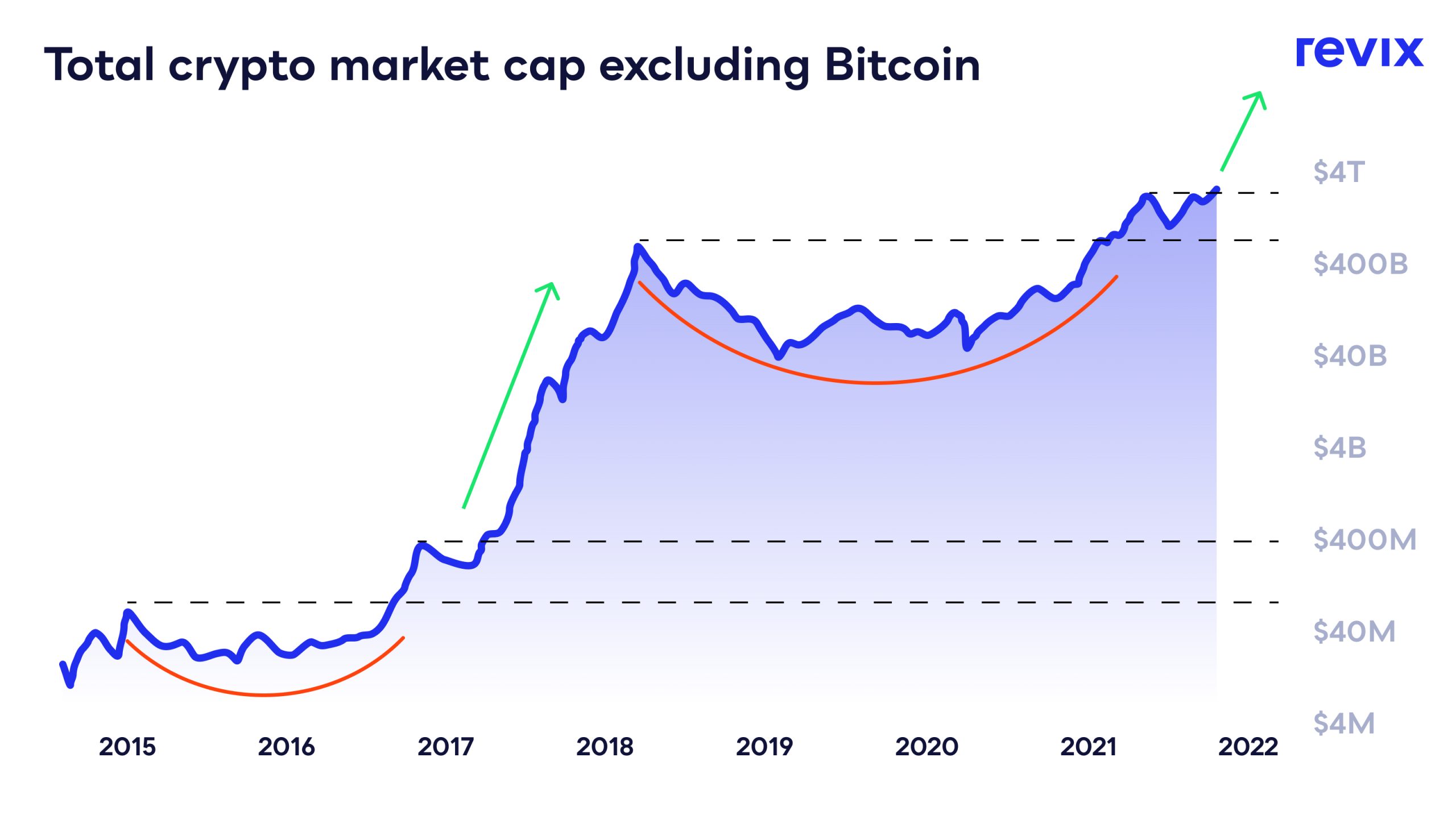

Blockchain-Technologie und Kryptowährungen haben die Finanzwelt revolutioniert. Bitcoin, Ethereum und zahlreiche andere digitale Währungen bieten eine dezentrale Alternative zu traditionellen Bankensystemen. Der Einsatz der Blockchain für sichere, transparente und schnelle Transaktionen eröffnet neue Geschäftsmodelle und Verdienstmöglichkeiten. So können beispielsweise auf Blockchain basierende Peer-to-Peer-Kreditplattformen Anlegern höhere Renditen als traditionelle Bankensysteme bieten.

Revolution im mobilen Zahlungsverkehr

Die zunehmende Verbreitung von Smartphones hat zu einem Boom bei mobilen Zahlungen geführt. Dienste wie Venmo, PayPal und sogar soziale Medien wie Facebook und WeChat integrieren Zahlungsfunktionen in ihre Systeme. Dies hat Transaktionen nicht nur vereinfacht, sondern auch neue Einnahmequellen für diese Plattformen geschaffen. Unternehmen profitieren von niedrigeren Transaktionsgebühren und einer höheren Kundenbindung, während Verbraucher reibungslose und sichere Transaktionen genießen.

Fintech-Innovationen

Der Fintech-Sektor erweitert kontinuierlich die Grenzen des Machbaren im Zahlungsverkehr. Von KI-gestützter Betrugserkennung bis hin zu Chatbots, die rund um die Uhr Kundensupport bieten, machen Fintech-Innovationen Finanzdienstleistungen zugänglicher und effizienter. Unternehmen wie Stripe und Square haben die Zahlungsabwicklung für kleine Unternehmen revolutioniert und bieten einfach zu integrierende und benutzerfreundliche Lösungen, die deren Umsätze durch vereinfachte und sichere Transaktionen steigern.

Kontaktloses Bezahlen und NFC-Technologie

Die Nahfeldkommunikation (NFC) hat kontaktloses Bezahlen ermöglicht. Diese Technologie erlaubt den Datenaustausch zwischen Geräten in unmittelbarer Nähe – typischerweise wenige Zentimeter. Zahlungssysteme mit NFC-Technologie, wie sie in vielen modernen Smartphones zu finden sind, bieten eine schnelle und sichere Möglichkeit, Transaktionen abzuwickeln. Diese Innovation erfreut sich insbesondere in Bereichen großer Beliebtheit, in denen Hygiene eine wichtige Rolle spielt, wie beispielsweise im öffentlichen Nahverkehr und im Einzelhandel. Dies führt zu einer verstärkten Nutzung und höheren Umsätzen für Unternehmen.

Grenzüberschreitende Zahlungen

Traditionelle grenzüberschreitende Zahlungen sind bekanntermaßen langsam und teuer. Innovationen bei Zahlungssystemen verändern dies, indem sie schnellere, günstigere und effizientere Möglichkeiten für Geldtransfers über Grenzen hinweg bieten. Plattformen wie TransferWise (jetzt Wise) und Revolut nutzen Technologie, um Dienstleistungen anzubieten, die die Transaktionskosten und -zeiten erheblich reduzieren und so die Einnahmen sowohl für die Plattformen als auch für ihre Nutzer steigern.

Die Auswirkungen auf die Weltwirtschaft

Der Wandel hin zu digitalen und innovativen Zahlungssystemen hat tiefgreifende Auswirkungen auf die Weltwirtschaft. Er verringert die Abhängigkeit von Bargeld, senkt die Transaktionskosten und steigert die Effizienz der Finanzsysteme. Dies hat zu einem robusteren Wirtschaftswachstum geführt und Millionen von Menschen, die zuvor keinen Zugang zu Bankdienstleistungen hatten, finanzielle Inklusion ermöglicht. Indem diese Innovationen zu höheren Einkommen führen, profitieren Volkswirtschaften von einem effizienteren Kapital- und Ressourcenfluss.

Die Zukunft der Zahlungssysteme

Mit Blick auf die Zukunft ist das Potenzial für weitere Innovationen bei Zahlungssystemen enorm. Augmented Reality (AR) und Virtual Reality (VR) könnten schon bald eine Rolle bei immersiven und interaktiven Zahlungserlebnissen spielen. Die Integration von IoT-Geräten (Internet der Dinge) in Zahlungssysteme könnte zu noch nahtloseren und personalisierten Finanzdienstleistungen führen.

Abschluss

Die Innovationen im Zahlungsverkehr sind mehr als nur Trends – sie prägen die Zukunft des Geldverdienens und -ausgebens. Von digitalen Geldbörsen über Blockchain bis hin zu weiteren Technologien verändern diese Fortschritte die Finanzlandschaft grundlegend und bieten mehr Komfort, Sicherheit und höhere Verdienstmöglichkeiten. Für Unternehmen und Privatpersonen, die die sich bietenden Chancen nutzen möchten, ist es daher entscheidend, diese Entwicklungen im Blick zu behalten.

Seien Sie gespannt auf den zweiten Teil dieses Artikels, in dem wir uns eingehender mit konkreten Fallstudien und den zukünftigen Trends befassen, die die Welt der Zahlungssysteme prägen.

${part2}

Fallstudien: Wegweisend bei Zahlungsinnovationen

Im zweiten Teil unserer Betrachtung von „Innovationen in Zahlungssystemen, die zu Gewinnsteigerungen führen“ werden wir uns mit einigen konkreten Fallstudien befassen, die verdeutlichen, wie zukunftsorientierte Unternehmen und Initiativen die neuesten Zahlungstechnologien nutzen, um Gewinne zu steigern und neue Standards in der Branche zu setzen.

Square: Stärkung kleiner Unternehmen

Square, gegründet von Jack Dorsey und Jim McKelvey, hat maßgeblich dazu beigetragen, den Zugang zu Zahlungsabwicklung für kleine Unternehmen zu vereinfachen. Mit seinen benutzerfreundlichen Hardware- und Softwarelösungen macht Square es kleinen Unternehmen so einfach wie nie zuvor, Zahlungen anzunehmen und ihre Finanzen zu verwalten. Der Erfolg des Unternehmens beweist, wie innovative Zahlungssysteme die Umsätze steigern können, indem sie skalierbare und sichere Lösungen bieten, auf die sich kleine Unternehmen verlassen können.

PayPal: Der globale Zahlungsriese

PayPal ist zum Synonym für Online-Transaktionen geworden. Ursprünglich für Zahlungen zwischen Privatpersonen entwickelt, hat sich PayPal zu einem globalen Zahlungsriesen entwickelt. Mit Diensten wie PayPal Here, das es Unternehmen ermöglicht, Zahlungen über Smartphones zu akzeptieren, hat PayPal seine Reichweite kontinuierlich ausgebaut. Diese Anpassungsfähigkeit hat nicht nur die Nutzerbasis vergrößert, sondern auch erhebliche Einnahmen durch Transaktionsgebühren und andere Finanzdienstleistungen generiert.

Ripple: Revolutionierung des grenzüberschreitenden Zahlungsverkehrs

Ripple hat mit seiner innovativen, auf Blockchain basierenden Lösung in der Welt der grenzüberschreitenden Zahlungen für Furore gesorgt. Im Gegensatz zu herkömmlichen Methoden, deren Abwicklung internationaler Transaktionen Tage dauern kann, verspricht Ripples Technologie nahezu sofortige Überweisungen zu einem Bruchteil der Kosten. Dies hat zahlreiche Finanzinstitute angezogen, die ihre Abläufe optimieren und Kosten senken wollen, was Ripples Gewinne steigert und seine Marktposition festigt.

Venmo: Die soziale Zahlungsrevolution

Venmo, ein Tochterunternehmen von PayPal, hat den Zahlungsverkehr zwischen Privatpersonen durch die Integration in soziale Medien revolutioniert. Indem Nutzer Geld direkt über Apps wie Facebook Messenger senden können, hat Venmo eine neue Welle sozialer Zahlungen ausgelöst. Der Erfolg beruht auf der nahtlosen Integration in soziale Netzwerke, wodurch Venmo mehr als nur ein Zahlungssystem ist – es ist ein soziales Tool, das durch gesteigerte Nutzung und höhere Transaktionsvolumina Umsätze generiert.

Revolut: Die Banking-App der nächsten Generation

Revolut hat das traditionelle Bankwesen mit seinem innovativen Ansatz für Finanzdienstleistungen revolutioniert. Das Unternehmen bietet sowohl Privat- als auch Geschäftskonten an und stellt Funktionen wie Konten in verschiedenen Währungen, Sofortüberweisungen und Anlagedienstleistungen bereit. Der innovative Einsatz von Technologie, um Bankdienstleistungen kostengünstiger anzubieten, hat zu signifikanten Gewinnen durch Transaktionsgebühren, Währungsumtauschgewinne und Kundengewinnung geführt.

Die Rolle der Zentralbanken bei digitalen Währungen

Weltweit arbeiten Zentralbanken an der Entwicklung eigener digitaler Währungen, sogenannter Zentralbank-Digitalwährungen (CBDCs). Der digitale Yuan der Chinesischen Volksbank ist eines der fortschrittlichsten Beispiele. CBDCs sollen eine sichere, digitale Form der Landeswährung bereitstellen, wodurch der Bedarf an Bargeld sinkt und Transaktionen vereinfacht werden. Diese Innovation könnte die Einnahmen der Zentralbanken steigern, indem sie die finanzielle Inklusion fördert und die Kosten für physisches Bargeld senkt.

Die zukünftigen Trends, die Zahlungssysteme prägen

Mit Blick in die Zukunft zeichnen sich mehrere Trends ab, die die Zukunft der Zahlungssysteme prägen werden. Hier ein Einblick in das, was uns bevorsteht:

1. Erweiterte Sicherheitsfunktionen

Mit der Weiterentwicklung von Cyberbedrohungen entwickeln sich auch die Sicherheitsmaßnahmen in Zahlungssystemen weiter. Innovationen wie die biometrische Authentifizierung (Fingerabdruck- und Gesichtserkennung) werden immer häufiger eingesetzt und bieten mehr Sicherheit und Komfort. Diese Fortschritte schützen nicht nur die Nutzer, sondern stärken auch das Vertrauen und die Nutzung und steigern somit die Einnahmen der Zahlungsanbieter.

2. Integration mit IoT

Das Internet der Dinge (IoT) wird die Art und Weise, wie wir mit Zahlungssystemen interagieren, revolutionieren. Stellen Sie sich vor, Sie bezahlen Ihren Kaffee, indem Sie einfach durch den Eingang eines Ladens gehen, wo die Zahlung automatisch über ein tragbares Gerät abgewickelt wird. Diese nahtlose Integration führt zu effizienteren und personalisierten Zahlungserlebnissen und steigert so sowohl die Kundenbindung als auch die Umsätze.

3. Dezentrale Finanzen (DeFi)

Dezentrale Finanzen (DeFi) sind ein aufstrebender Trend, der traditionelle Finanzsysteme mithilfe der Blockchain-Technologie neu gestalten will. DeFi-Plattformen bieten Dienstleistungen wie Kreditvergabe, Kreditaufnahme und Handel ohne die Notwendigkeit von Intermediären an. Diese Innovation könnte zu erheblichen Einsparungen bei Transaktionsgebühren und Betriebskosten führen und somit die Einnahmen sowohl für Plattformen als auch für Nutzer steigern.

4. Künstliche Intelligenz und Maschinelles Lernen

Künstliche Intelligenz und maschinelles Lernen werden zu integralen Bestandteilen von Zahlungssystemen und bieten prädiktive Analysen zur Betrugserkennung, personalisierte Empfehlungen und optimierte Transaktionsverarbeitung. Diese Technologien verbessern nicht nur Sicherheit und Effizienz, sondern erschließen durch Datenanalysen und maßgeschneiderte Dienstleistungen auch neue Einnahmequellen.

Abschluss

Die Innovationen im Zahlungsverkehr verändern unsere Art zu verdienen und auszugeben grundlegend und bieten beispiellosen Komfort, Sicherheit und neue Verdienstmöglichkeiten. Von digitalen Geldbörsen und Blockchain bis hin zu KI-gestützten Lösungen setzen diese Fortschritte neue Maßstäbe und eröffnen neue Chancen in der Finanzwelt. Mit der zunehmenden Nutzung dieser Innovationen verspricht die Zukunft des Zahlungsverkehrs spannend und lukrativ zu werden.

Indem sie gut informiert und anpassungsfähig bleiben, können Unternehmen und Privatpersonen diese Fortschritte nutzen, um ihre Erträge zu steigern und in einem sich ständig weiterentwickelnden Finanzumfeld die Nase vorn zu behalten.

Den Tresor öffnen Bahnbrechende Umsatzmodelle im Blockchain-Zeitalter

Blockchain-basiertes Einkommen Neue Wege zum Reichtum im digitalen Zeitalter