LRT RWA Collateral Boost Domination_ Transforming Financial Horizons

LRT RWA Collateral Boost Domination: Wegweisende finanzielle Sicherheit und Wachstum

In der sich ständig wandelnden Finanzwelt sorgt ein Konzept für Furore: LRT RWA Collateral Boost Domination. Dieser innovative Ansatz ist nicht nur ein Trend, sondern ein Paradigmenwechsel im Verständnis und der Nutzung von Sicherheiten in Finanzsystemen. Im Kern zielt LRT RWA Collateral Boost darauf ab, den Wert und die Sicherheit risikogewichteter Aktiva (RWA) zu steigern und so neue Wege für Wachstum und Stabilität an den Finanzmärkten zu eröffnen.

Verständnis der LRT RWA-Sicherheiten

Um die Bedeutung von LRT RWA-Sicherheiten zu verstehen, ist es unerlässlich, die Grundlagen risikogewichteter Aktiva und Sicherheiten zu kennen. Risikogewichtete Aktiva sind ein Maß, das Banken und Finanzinstitute zur Ermittlung ihres Kapitalbedarfs verwenden. Sie berücksichtigen das mit verschiedenen Arten von Aktiva verbundene Risiko und gewichten diese entsprechend. Sicherheiten hingegen sind Vermögenswerte, die Kreditnehmer Kreditgebern als Sicherheit für einen Kredit anbieten.

LRT RWA Collateral Boost geht noch einen Schritt weiter und integriert fortschrittliche Finanztechnologien und innovative Methoden, um den Wert dieser Sicherheiten zu steigern. Dazu gehört ein sorgfältiger Bewertungs- und Optimierungsprozess, der die Sicherheit und die potenziellen Renditen der risikogewichteten Aktiva (RWA) maximiert.

Die Mechanismen des Collateral Boost

Der LRT RWA Collateral Boost-Prozess ist komplex und zugleich faszinierend. Er beginnt mit einer gründlichen Bewertung des inneren Wertes der Sicherheiten unter Berücksichtigung verschiedener Faktoren wie Marktbedingungen, Vermögensqualität und Wirtschaftstrends. Fortschrittliche Algorithmen und Datenanalysen spielen dabei eine entscheidende Rolle und liefern ein umfassendes Bild des Wertes der Sicherheiten.

Sobald der Wert ermittelt ist, setzt LRT strategische Maßnahmen zur Wertsteigerung ein. Dazu gehören die Diversifizierung des Anlageportfolios, der Einsatz von Finanzinstrumenten und die Anwendung von Hedging-Strategien zur Risikominderung. Das übergeordnete Ziel ist die Schaffung einer soliden Sicherheitenbasis, die nicht nur Kredite absichert, sondern auch erhebliches Wachstumspotenzial bietet.

Vorteile der LRT RWA-Sicherheitenerhöhung

Die Vorteile der LRT RWA Collateral Boost-Maßnahmen sind vielfältig und kommen sowohl Finanzinstituten als auch Investoren zugute. Für Banken und Kreditgeber bedeutet dies eine stärkere Kapitalbasis und ein verbessertes Risikomanagement. Eine höhere Sicherheit der Kredite führt zu höheren Kreditgenehmigungsquoten und geringeren Ausfallrisiken und fördert so ein stabileres Finanzumfeld.

Für Anleger bietet LRT RWA Collateral Boost lukrative Möglichkeiten. Der optimierte Wert der Sicherheiten führt zu höheren Renditen. Zudem bietet er ein Maß an Sicherheit und Planbarkeit, das bei traditionellen Anlageformen oft fehlt. Anleger erhalten Zugang zu einer Vielzahl von Chancen bei minimierten Risiken, was LRT RWA Collateral zu einer attraktiven Option macht.

Zukunftsaussichten

Die Zukunft von LRT RWA Collateral Boost sieht vielversprechend aus. Da sich die Finanzmärkte stetig weiterentwickeln, wird die Nachfrage nach innovativen Lösungen wie LRT weiter steigen. Die Integration von künstlicher Intelligenz und maschinellem Lernen wird die Bewertungs- und Optimierungsprozesse weiter verfeinern und sie präziser und effizienter gestalten.

Darüber hinaus hat LRT RWA Collateral Boost das Potenzial, die globalen Finanzmärkte zu revolutionieren. Durch das Angebot einer sicheren und wachstumsorientierten Anlagemöglichkeit kann ein breiteres Spektrum an Investoren, von Einzelsparern bis hin zu institutionellen Anlegern, angezogen werden. Diese globale Reichweite wird nicht nur die Finanzstabilität stärken, sondern auch zu einem umfassenderen Wirtschaftswachstum beitragen.

Schlussfolgerung zu Teil 1

LRT RWA Collateral Boost ist mehr als nur eine Finanzstrategie; sie ist eine transformative Kraft, die die Finanzlandschaft grundlegend verändert. Durch die Maximierung des Werts und der Sicherheit risikogewichteter Aktiva bietet sie eine einzigartige Kombination aus Stabilität und Wachstum. Im nächsten Abschnitt werden wir dieses Konzept anhand von realen Anwendungsbeispielen und Erfolgsgeschichten näher beleuchten, die die Leistungsfähigkeit von LRT RWA Collateral Boost unterstreichen.

LRT-RWA-Besicherungsprogramme steigern die Marktführerschaft: Anwendungsbeispiele und Erfolgsgeschichten

Nachdem wir im ersten Teil die Grundlagen von LRT RWA Collateral Boost gelegt haben, widmen wir uns nun den realen Anwendungsbeispielen und Erfolgsgeschichten, die dessen transformative Kraft verdeutlichen. Diese Beispiele bestätigen nicht nur die Effektivität von LRT RWA Collateral Boost, sondern zeigen auch dessen Potenzial, Finanzpraktiken weltweit neu zu definieren.

Anwendungen in der Praxis

Die Implementierung des LRT RWA Collateral Boost-Programms in verschiedenen Sektoren beweist seine Vielseitigkeit und Effektivität. Lassen Sie uns einige Schlüsselbereiche näher betrachten, in denen dieser innovative Ansatz bedeutende Auswirkungen erzielt hat.

Bankensektor

Im Bankensektor hat LRT RWA Collateral Boost das Asset-Management und die Risikobewertung revolutioniert. Banken, die die LRT-Technologie einsetzen, berichten von einer deutlichen Verbesserung ihrer Eigenkapitalquoten, was auf eine stärkere finanzielle Basis hindeutet. Die verbesserte Sicherheit hat zudem zu günstigeren Kreditkonditionen geführt und mehr Unternehmen dazu ermutigt, Kredite aufzunehmen und ihre Geschäftstätigkeit auszuweiten.

Immobilie

Auch im Immobiliensektor hat die Besicherung von Grundstücken mit Wohneigentumsanlagen (RWA) im Rahmen der LRT bemerkenswerte Erfolge erzielt. Bauträger und Investoren profitieren enorm vom gestiegenen Wert der als Sicherheiten hinterlegten Immobilien. Dies sichert nicht nur höhere Finanzierungssummen, sondern eröffnet auch neue Investitionsmöglichkeiten. Die erhöhte Liquidität und das reduzierte Risiko im Zusammenhang mit der Besicherung von Grundstücken mit Wohneigentumsanlagen (RWA) im Rahmen der LRT haben Immobilien zu einer attraktiveren Anlageklasse gemacht.

Unternehmensfinanzierung

Für Unternehmen bietet LRT RWA Collateral Boost einen strategischen Vorteil. Sie können ihre Vermögenswerte nutzen, um bessere Finanzierungsbedingungen zu sichern und so in Wachstumsinitiativen, Akquisitionen oder Expansionsprojekte zu investieren. Der erhöhte Sicherheitenwert gewährleistet eine solide finanzielle Absicherung, reduziert das Ausfallrisiko und bietet Kreditgebern und Investoren gleichermaßen Sicherheit.

Erfolgsgeschichten

Zahlreiche Erfolgsgeschichten unterstreichen die transformative Wirkung des LRT RWA Collateral Boost-Programms. Betrachten wir einige bemerkenswerte Beispiele genauer.

Fallstudie 1: Kapitalerhöhung der ABC Bank

Die ABC Bank, ein mittelständisches Finanzinstitut, implementierte LRT RWA Collateral Boost, um ihre Kapitalausstattung zu verbessern. Die Bank verzeichnete innerhalb eines Jahres einen deutlichen Anstieg ihrer Kapitalbasis. Diese Verbesserung wurde auf die optimierte Bewertung ihrer risikogewichteten Aktiva zurückgeführt, die durch die fortschrittlichen Bewertungs- und Optimierungstechniken von LRT gesteigert wurde. Infolgedessen konnte die ABC Bank wettbewerbsfähigere Kreditprodukte anbieten, einen größeren Kundenstamm gewinnen und ihre Marktposition stärken.

Fallstudie 2: Finanzierungsdurchbruch eines Immobilienentwicklers

Der führende Immobilienentwickler XYZ Corp. stand aufgrund des als hoch eingeschätzten Risikos seiner Immobilien vor der Herausforderung, die Finanzierung eines Großprojekts zu sichern. Durch die Nutzung des LRT RWA Collateral Boost-Programms konnte der Entwickler den Wert seiner Immobilien als Sicherheiten steigern. Dies sicherte nicht nur einen substanziellen Kredit, sondern zog auch zusätzliche Investoren an, die vom verbesserten Risikoprofil und den potenziellen Renditen beeindruckt waren. Das Projekt von XYZ Corp. wurde erfolgreich abgeschlossen und setzte neue Maßstäbe in der Branche.

Fallstudie 3: Unternehmensexpansion

Tech Innovators, ein schnell wachsendes Technologieunternehmen, wollte seine Geschäftstätigkeit durch die Übernahme eines Konkurrenten ausweiten. Herkömmliche Methoden der Sicherheitenbewertung boten jedoch nicht genügend Sicherheit für die notwendige Finanzierung. Mit LRT RWA Collateral Boost konnte das Unternehmen den Wert seines geistigen Eigentums und anderer Vermögenswerte steigern. Dies ermöglichte Tech Innovators die Aufnahme eines Kredits zu günstigen Konditionen, was einen reibungslosen Übernahmeprozess ermöglichte und das Wachstum beschleunigte.

Auswirkungen auf die Finanzstabilität

Die Auswirkungen der LRT RWA Collateral Boost-Initiative auf die Finanzstabilität sind erheblich. Durch die Bereitstellung einer sicheren und optimierten Sicherheitenbasis trägt sie zu einem stabileren und widerstandsfähigeren Finanzsystem bei. Diese Stabilität ist in Zeiten wirtschaftlicher Unsicherheit von entscheidender Bedeutung, da sie sicherstellt, dass Finanzinstitute und Märkte Konjunkturabschwünge ohne größere Störungen überstehen können.

Einhaltung gesetzlicher Bestimmungen und ethische Überlegungen

Wie jede innovative Finanzstrategie muss auch LRT RWA Collateral Boost regulatorische Rahmenbedingungen und ethische Standards einhalten. Finanzinstitute, die LRT implementieren, sind verpflichtet, die lokalen und internationalen Vorschriften für Sicherheiten- und Risikomanagement zu befolgen. Darüber hinaus legt der Prozess Wert auf ethische Aspekte und gewährleistet Transparenz, Fairness und den verantwortungsvollen Umgang mit Daten und Technologie.

Zukunftstrends und Innovationen

Mit Blick auf die Zukunft ist LRT RWA Collateral Boost für weitere Verbesserungen gerüstet. Die Integration der Blockchain-Technologie könnte beispielsweise die Sicherheit und Nachverfolgbarkeit von Sicherheiten erhöhen. Darüber hinaus werden laufende Forschungs- und Entwicklungsarbeiten im Bereich der künstlichen Intelligenz und des maschinellen Lernens die Bewertungs- und Optimierungsprozesse voraussichtlich verfeinern und sie dadurch noch effizienter und präziser gestalten.

Schluss von Teil 2

Die praktischen Anwendungsbeispiele und Erfolgsgeschichten von LRT RWA Collateral Boost unterstreichen sein transformatives Potenzial in verschiedenen Sektoren. Vom Bankwesen über die Immobilienbranche bis hin zur Unternehmensfinanzierung liegen die Vorteile klar auf der Hand: gesteigerter Vermögenswert, verbessertes Risikomanagement und größere Finanzstabilität. Dieser innovative Ansatz entwickelt sich stetig weiter und verspricht, die Finanzlandschaft grundlegend zu verändern, neue Chancen zu eröffnen und globales Wachstum zu fördern.

Zusammenfassend lässt sich sagen, dass LRT RWA Collateral Boost Domination nicht nur eine Finanzstrategie, sondern eine revolutionäre Kraft in der Finanzwelt darstellt. Durch die Optimierung des Sicherheitenwerts und die Verbesserung des Risikomanagements positioniert sie sich als Schlüsselfaktor für die Zukunft der Finanzmärkte.

Der Innovationsgeist hat einen neuen Rhythmus gefunden, der aus den fundamentalen Schichten der digitalen Welt emporsteigt. Die Rede ist von Blockchain, einer Technologie, die sich rasant von ihrer anfänglichen Verbindung mit volatilen Kryptowährungen löst und einen tiefgreifenden Wandel in unserem Verständnis von Wert, Eigentum und Einkommen offenbart. Es geht hier nicht nur um digitales Geld, sondern um eine grundlegende Neuausrichtung unserer wirtschaftlichen und sozialen Paradigmen – eine neue Denkweise, die ich gerne als „Blockchain-Einkommensdenken“ bezeichne.

Blockchain Income Thinking basiert im Kern darauf, die inhärenten Eigenschaften der Blockchain-Technologie zu verstehen und zu nutzen, um Werte auf bisher unvorstellbare Weise zu generieren und zu verteilen. Es ist eine Denkweise, die Dezentralisierung, Transparenz, Unveränderlichkeit und die Kraft kollektiver Teilhabe in den Mittelpunkt stellt. Es geht darum, sich von isolierten, hierarchischen Systemen hin zu offenen, erlaubnisfreien Netzwerken zu bewegen, in denen Einzelpersonen direkt an der Wertschöpfung und dem Wertaustausch teilhaben und davon profitieren können.

Betrachten wir das traditionelle Modell der Einkommensgenerierung. Für die meisten bedeutet es den Austausch von Zeit und Arbeitskraft gegen einen festgelegten Lohn, oft innerhalb einer zentralisierten Organisationsstruktur. Das Eigentum an den Früchten dieser Arbeit oder dem geschaffenen geistigen Eigentum liegt in der Regel beim Arbeitgeber. Selbst in unternehmerischeren Vorhaben behalten Intermediäre – Banken, Plattformen, Marktplätze – oft einen erheblichen Anteil ein, diktieren die Bedingungen und kontrollieren den Zugang. Blockchain Income Thinking stellt diesen Status quo in Frage, indem es alternative Modelle vorschlägt, in denen Werte direkter und gerechter verdient, besessen und gehandelt werden können.

Einer der stärksten Katalysatoren für diesen Wandel ist das Konzept der Tokenisierung. Die Blockchain ermöglicht es uns, praktisch jedes Vermögen – sei es ein Kunstwerk, eine Unternehmensbeteiligung, geistiges Eigentum oder sogar zukünftige Einnahmen – als digitalen Token in einem verteilten Register abzubilden. Diese Tokenisierung demokratisiert Eigentum und Liquidität. Anstatt ein gesamtes physisches Vermögen verkaufen zu müssen, wird der Anteilserwerb möglich. Dies eröffnet Investitionsmöglichkeiten für ein breiteres Publikum und bietet Vermögensinhabern neue Wege zur Einkommensgenerierung. Stellen Sie sich vor, ein Künstler tokenisiert seine zukünftigen Tantiemen und ermöglicht es seinen Fans, in seinen Erfolg zu investieren und an den generierten Einnahmen teilzuhaben. Das ist Blockchain-basiertes Einkommensdenken in der Praxis: Es verwandelt passive Vermögenswerte in aktive Einkommensquellen.

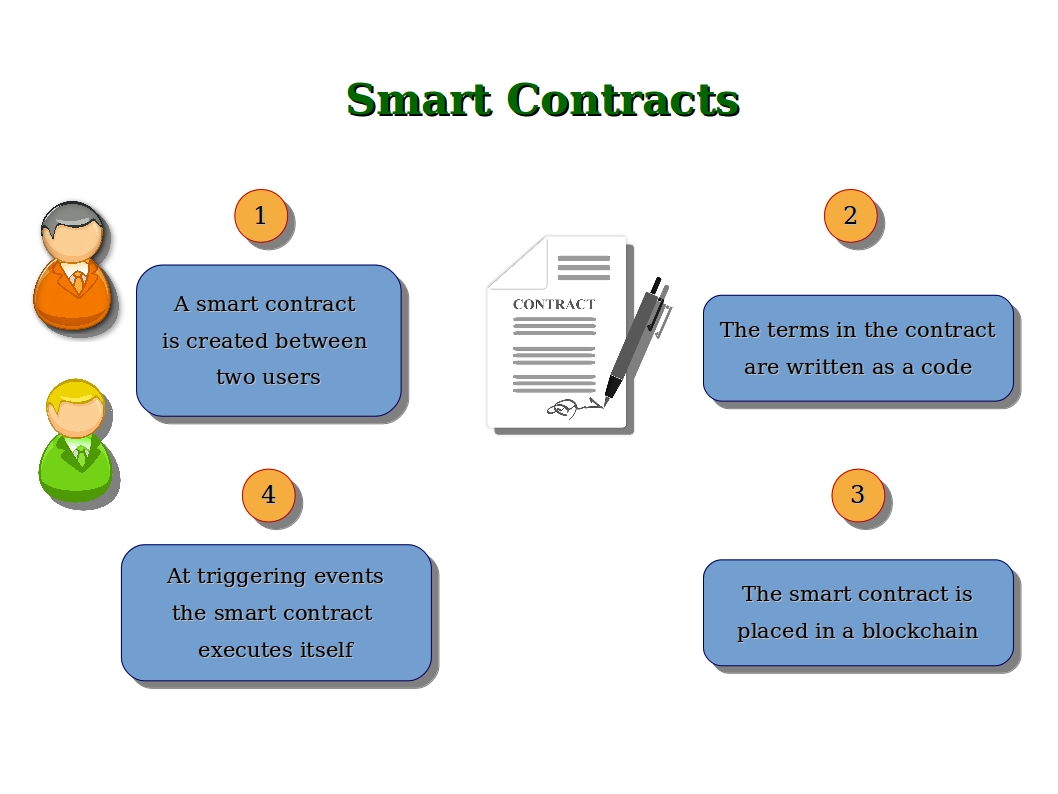

Smart Contracts sind ein weiterer Eckpfeiler dieses neuen Denkens. Dabei handelt es sich um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie werden auf der Blockchain gespeichert und bei Erfüllung vordefinierter Bedingungen automatisch ausgeführt. Dies eliminiert die Notwendigkeit von Zwischenhändlern, reduziert Reibungsverluste und gewährleistet Vertrauen und Transparenz. Zur Einkommensgenerierung können Smart Contracts Lizenzgebühren, Dividendenausschüttungen oder sogar die Freigabe von Geldern bei Erreichen bestimmter Meilensteine automatisieren. Dies optimiert nicht nur Prozesse, sondern schafft auch planbare und verlässliche Einkommensströme und ermöglicht Privatpersonen und Unternehmen eine bessere finanzielle Kontrolle.

Der Aufstieg der Creator Economy ist ein Beweis für die wachsende Bedeutung des Blockchain-Einkommensdenkens. Plattformen auf Basis der Blockchain-Technologie ermöglichen es Künstlern, Musikern, Schriftstellern und anderen Kreativen, ihre Werke direkt von ihrem Publikum zu monetarisieren. NFTs (Non-Fungible Tokens) haben den Besitz und Handel digitaler Kunst und Sammlerstücke revolutioniert und erlauben es Urhebern, Lizenzgebühren aus Weiterverkäufen zu erzielen – eine zuvor schwer zugängliche, dauerhafte Einnahmequelle. Neben der Kunst erkunden Kreative dezentrale autonome Organisationen (DAOs) und tokenbasierte Gemeinschaften, in denen Fans über Token in die Urheber investieren, exklusiven Zugang erhalten und an Entscheidungen mitwirken können. Dadurch werden Anreize angeglichen und eine gemeinsame Wertschöpfung sowie Einkommensgenerierung geschaffen.

Dezentrale Finanzen (DeFi) sind die wohl ausgereifteste Umsetzung dieses Ansatzes im Finanzsektor. DeFi-Plattformen nutzen Blockchain und Smart Contracts, um eine Reihe von Finanzdienstleistungen anzubieten – von Kreditvergabe und -aufnahme über Handel bis hin zu Yield Farming – ohne traditionelle Finanzinstitute. Nutzer können passives Einkommen erzielen, indem sie ihre digitalen Vermögenswerte staken, dezentralen Börsen Liquidität bereitstellen oder an Kreditprotokollen teilnehmen. Dies eröffnet neue Einkommensmöglichkeiten für Einzelpersonen, insbesondere für diejenigen, die bisher vom traditionellen Finanzwesen benachteiligt waren, und fördert so eine größere finanzielle Inklusion. Es geht darum, den Zugang zu Finanzinstrumenten zu demokratisieren und Einzelpersonen zu ermöglichen, aktiv ihre finanzielle Zukunft zu gestalten und Einkommen nach ihren eigenen Vorstellungen zu generieren.

Darüber hinaus fördert Blockchain Income Thinking einen Wandel in unserer Wahrnehmung von Arbeit. Mit der zunehmenden Integration von Blockchain-Netzwerken in unseren Alltag entstehen neue Rollen und Einkommensformen. Man denke an „Play-to-Earn“-Spiele, bei denen Nutzer durch die Teilnahme an virtuellen Welten digitale Vermögenswerte und Einkommen erwerben. Oder an das Konzept „Learn-to-Earn“, bei dem Lernende für den Erwerb neuer Fähigkeiten mit Token belohnt werden. Diese Modelle stellen das traditionelle Arbeitgeber-Arbeitnehmer-Verhältnis infrage und fördern ein flexibleres und meritokratisches Ökosystem, in dem Wert in Echtzeit anerkannt und belohnt wird, oft in Form von digitalen Vermögenswerten, deren Wert steigen oder die gegen Fiatwährung eingetauscht werden können.

Das zugrundeliegende Prinzip besteht darin, Einzelpersonen zu stärken, indem ihnen mehr Kontrolle über ihre digitale Identität, ihre Daten und den von ihnen geschaffenen Wert eingeräumt wird. In einer Web3-Welt, in der Dezentralisierung von zentraler Bedeutung ist, sind Nutzer weniger von zentralisierten Plattformen abhängig, die häufig Nutzerdaten kontrollieren und Nutzungsbedingungen diktieren. Blockchain Income Thinking fördert diese Autonomie und ermöglicht es Einzelpersonen, ihre digitale Präsenz und ihre Beiträge direkt aufzubauen und zu monetarisieren. Dadurch wird eine widerstandsfähigere und partizipativere Wirtschaft unterstützt. Dieser Paradigmenwechsel führt uns in eine Zukunft, in der Einkommensgenerierung flexibler, zugänglicher und direkt mit individuellem Beitrag und Eigentum verknüpft ist. So wird der Grundstein für eine wohlhabendere und gerechtere digitale Gesellschaft gelegt.

In unserer weiteren Auseinandersetzung mit dem Thema Blockchain Income Thinking gehen wir den praktischen Auswirkungen und dem transformativen Potenzial, das es für Einzelpersonen, Unternehmen und sogar gesellschaftliche Strukturen birgt, genauer auf den Grund. Der Kerngedanke bleibt bestehen: die inhärenten Eigenschaften der Blockchain – Dezentralisierung, Transparenz, Unveränderlichkeit und Programmierbarkeit – zu nutzen, um die Wertschöpfung, den Wertbesitz und die Vergütung neu zu definieren. Dies ist kein vorübergehender Trend, sondern ein grundlegendes Umdenken in der Wirtschaftswelt, das eine inklusivere und dynamischere Zukunft verspricht.

Eine der tiefgreifendsten Veränderungen, die durch Blockchain-basiertes Denken ermöglicht werden, ist die Neudefinition von Eigentum. Traditionell bedeutete Besitz den Besitz eines physischen Objekts oder eines rechtlich eingetragenen Titels. Blockchain führt digitales Eigentum ein – überprüfbar und transparent – mittels Token. Dies geht weit über digitale Kunst hinaus; man denke beispielsweise an Immobilien. Die Tokenisierung einer Immobilie ermöglicht Bruchteilseigentum, wodurch Investitionen einem breiteren Personenkreis zugänglich werden und Immobilieneigentümer durch Liquidität und diversifizierte Anlagen neue Einkommensmöglichkeiten erhalten. Anstatt eine einmalige, hohe Kapitalinvestition zu erfordern, könnte ein Gewerbegebäude tokenisiert werden, sodass mehrere Investoren Anteile besitzen und einen proportionalen Anteil der Mieteinnahmen erhalten. Dies demokratisiert Immobilieninvestitionen und bietet Immobilieneigentümern eine flexiblere Möglichkeit, Kapital freizusetzen.

Das Konzept des „digitalen Zwillings“ gewinnt in diesem Zusammenhang ebenfalls deutlich an Bedeutung. Für physische Güter kann ein digitaler Zwilling auf der Blockchain Eigentumsverhältnisse, Wartungshistorie und Herkunft abbilden. Dadurch entsteht ein unveränderlicher Datensatz, der das Vertrauen stärkt und neue Einnahmequellen erschließen kann. Beispielsweise könnte der digitale Zwilling eines Luxuswagens Kilometerstand, Wartungshistorie und Eigentümerwechsel dokumentieren und ihn so beim Wiederverkauf wertvoller und transparenter machen. Diese durch die Blockchain gesicherte digitale Identität kann selbst zu einem Vermögenswert werden und durch nachweisbare Authentizität und detaillierte Historie Einnahmen generieren.

Blockchain Income Thinking fördert zudem neue Modelle für die Verwaltung und Monetarisierung von geistigem Eigentum. Urheber können ihr geistiges Eigentum tokenisieren und über Smart Contracts Lizenzen oder Anteile daran vergeben. Dies ermöglicht automatische Lizenzgebühren bei jeder Nutzung des geistigen Eigentums, sei es in einem Song, einem Film oder einer Softwareanwendung. Dadurch wird der Verwaltungsaufwand drastisch reduziert und eine faire Vergütung der Urheber in Echtzeit sichergestellt. Stellen Sie sich einen Komponisten vor, der jedes Mal Mikrozahlungen erhält, wenn seine Musik auf einer dezentralen Plattform gestreamt wird, oder einen Softwareentwickler, der an den Einnahmen einer von ihm mitgestalteten Funktion beteiligt wird – direkt über Smart Contracts abgewickelt.

Das Konzept des beitragsbasierten Einkommens wird ebenfalls verstärkt. In vielen Blockchain-Ökosystemen werden Nutzer durch ihre Beiträge zum Wachstum und zur Sicherheit des Netzwerks motiviert. Dies kann sich in der Validierung von Transaktionen (Mining oder Staking), der Bereitstellung von Liquidität oder sogar in der Beteiligung an der Governance äußern. Diese Aktivitäten, die in traditionellen Systemen unbezahlt oder schlecht vergütet werden, werden nun direkt mit nativen Token belohnt. Dadurch entsteht eine Dynamik, in der Einzelpersonen durch aktive Teilnahme und Beiträge zu den von ihnen genutzten und geschätzten Plattformen und Netzwerken Einkommen erzielen können. Dies wandelt passive Nutzer in aktive Stakeholder um und fördert ein Gefühl der Mitbestimmung und des gemeinsamen Wohlstands.

Das Lieferkettenmanagement bietet ein weiteres fruchtbares Feld für Blockchain-basiertes Einkommensdenken. Durch die Erstellung transparenter und unveränderlicher Aufzeichnungen über den Warenfluss entlang der Lieferkette kann die Blockchain Betrug reduzieren, die Effizienz steigern und neue Einkommensmöglichkeiten schaffen. So lässt sich beispielsweise die ethische Beschaffung in der Blockchain verifizieren, wodurch Konsumenten einen Aufpreis für nachhaltig produzierte Waren zahlen können. Dieser Aufpreis kann dann gerechter entlang der Lieferkette verteilt werden und diejenigen belohnen, die sich an ethische und nachhaltige Praktiken halten. Unternehmen können die Blockchain auch nutzen, um den Lebenszyklus ihrer Produkte – von der Herstellung bis zur Entsorgung – zu verfolgen und zu monetarisieren. Dadurch entsteht eine Kreislaufwirtschaft, in der Abfall minimiert und Wert erhalten wird.

Die Entwicklung der Arbeit selbst ist untrennbar mit diesem Denken verbunden. Mit zunehmender Automatisierung und KI könnte sich die Nachfrage nach traditioneller Arbeit verändern. Blockchain Income Thinking bietet die Vision einer Zukunft, in der Einkommen weniger an eine einzige Vollzeitstelle gebunden ist, sondern sich stärker auf verschiedene Formen von Beiträgen und Eigentum verteilt. Fähigkeiten können tokenisiert und vermietet, Daten von ihren Eigentümern monetarisiert und Einzelpersonen gleichzeitig an mehreren dezentralen Projekten beteiligt werden, um von jedem ein Einkommen zu erzielen. Dies schafft eine widerstandsfähigere und anpassungsfähigere Belegschaft, die in der Lage ist, wirtschaftliche Veränderungen zu meistern und sich bietende Chancen zu nutzen.

Darüber hinaus birgt Blockchain Income Thinking das Potenzial, die finanzielle Inklusion deutlich zu verbessern. In vielen Teilen der Welt haben große Teile der Bevölkerung keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und somit auch nicht zu grundlegenden Finanzprodukten. Die Blockchain-Technologie mit ihren niedrigen Transaktionsgebühren und ihrer globalen Verfügbarkeit kann diesen Menschen die Möglichkeit bieten, Werte zu speichern, Geld zu senden und zu empfangen sowie Kredite aufzunehmen – alles ohne auf traditionelle Vermittler angewiesen zu sein. Dies versetzt sie in die Lage, sich stärker am globalen Wirtschaftsgeschehen zu beteiligen, neue Einkommensquellen zu erschließen und finanzielle Sicherheit aufzubauen. Stellen Sie sich einen Kleinbauern in einem Entwicklungsland vor, der eine Blockchain-basierte Plattform nutzt, um Mikrokredite zu erhalten oder seine Produkte direkt an internationale Käufer zu verkaufen und dabei ausbeuterische Zwischenhändler zu umgehen.

Der Aufstieg dezentraler autonomer Organisationen (DAOs) ist ein Paradebeispiel dafür, wie Blockchain-basiertes Einkommensdenken Governance und kollektive Einkommensgenerierung prägt. DAOs sind mitgliedergeführte Gemeinschaften, die durch Smart Contracts und Code gesteuert werden. Mitglieder bringen häufig Kapital oder Fachwissen in die DAO ein und können im Gegenzug über verschiedene Mechanismen Einkommen erzielen, beispielsweise durch die Beteiligung an Entwicklung, Marketing oder Entscheidungsprozessen. Dadurch entsteht eine neue Form kollektiven Unternehmertums, in der Eigentum, Governance und Einkommen untrennbar miteinander verbunden sind und einen demokratischeren und transparenteren Ansatz für Wirtschaft und Investitionen fördern.

Blockchain-basiertes Einkommensdenken ist letztlich mehr als nur eine technologische Weiterentwicklung; es bedeutet einen grundlegenden Paradigmenwechsel. Es geht darum, eine Zukunft zu gestalten, in der Wertschöpfung stärker dezentralisiert, Eigentum zugänglicher und Einkommensgenerierung direkter und stärker auf individuelle Beiträge ausgerichtet ist. Es ermutigt uns, die Grenzen veralteter Systeme zu überwinden und aktiv am Aufbau einer gerechteren, innovativeren und prosperierenden digitalen Wirtschaft mitzuwirken. Indem wir diese Prinzipien verstehen und anwenden, können wir neue Wege der Vermögensbildung erschließen, die wirtschaftliche Teilhabe stärken und den Weg für eine wahrhaft dezentrale und inklusive Zukunft ebnen.

Wie Liquiditäts-Re-Staking das Yield Farming im Jahr 2026 revolutionieren wird

Die Zukunft gestalten Die vielfältige Landschaft der Blockchain-Einkommensströme erkunden_1