Nutzung tokenisierter Vermögenswerte für Bruchteilseigentum an Immobilien_2

In der sich wandelnden Investitionslandschaft fasziniert ein Trend sowohl traditionelle Anleger als auch Technologiebegeisterte: die Nutzung tokenisierter Vermögenswerte für Bruchteilseigentum an Immobilien. Dieser innovative Ansatz verändert unser Verständnis von Immobilieninvestitionen grundlegend und verbindet die Welten der Immobilienbranche und der Blockchain-Technologie, um ein neues Feld an Möglichkeiten zu eröffnen.

Die Entstehung tokenisierter Vermögenswerte

Bei der Tokenisierung wird ein Vermögenswert, beispielsweise eine Immobilie, in einen digitalen Token auf einer Blockchain umgewandelt. Dadurch lässt sich eine Immobilie in kleinere Einheiten, sogenannte Token, aufteilen, die einzeln besessen und gehandelt werden können. Im Prinzip ist es wie das Anschneiden eines Kuchens in Stücke, wobei jedes Stück einen Teil des Ganzen repräsentiert und jedes Stück einem anderen Investor gehören kann.

Der Vorteil dieses Ansatzes liegt in seiner Fähigkeit, Investitionen zu demokratisieren. Immobilieninvestitionen waren aufgrund des hohen Kapitalbedarfs traditionell ein Bereich, der von vermögenden Privatpersonen und institutionellen Anlegern dominiert wurde. Die Tokenisierung senkt jedoch die Einstiegshürden und ermöglicht es jedem mit einem bescheidenen Investitionsbetrag, Anteile an einer Immobilie zu erwerben. Dies erweitert nicht nur den Investorenkreis, sondern erhöht auch die Liquidität und Zugänglichkeit des Immobilienmarktes.

Wie die Blockchain-Technologie die Tokenisierung ermöglicht

Die Blockchain-Technologie, das Rückgrat der Tokenisierung, bietet eine sichere, transparente und dezentrale Plattform für die Verwaltung digitaler Vermögenswerte. Jeder Token repräsentiert einen Anteil an einem Vermögenswert und wird in einer Blockchain gespeichert, wodurch Eigentums- und Übertragungsprozess transparent und sicher werden.

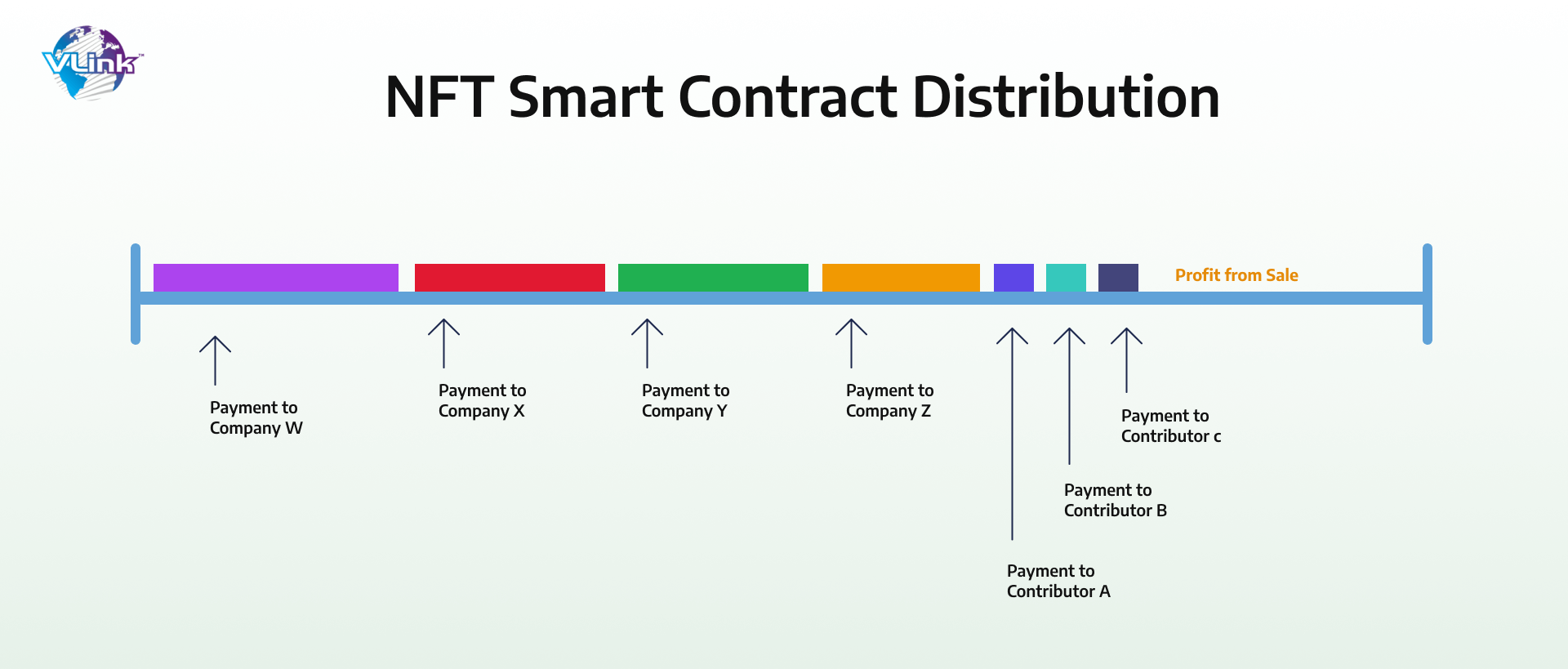

Smart Contracts spielen hier eine entscheidende Rolle. Es handelt sich dabei um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Im Kontext tokenisierter Immobilien automatisieren Smart Contracts die Übertragung von Token und verwalten die Verteilung von Gewinnen und Ausgaben unter den Token-Inhabern. Dadurch entfällt die Notwendigkeit von Zwischenhändlern, was Kosten senkt und die Effizienz steigert.

Vorteile von Bruchteilseigentum

Niedrigere Investitionsbarrieren: Bruchteilseigentum ermöglicht es auch kleineren Anlegern, an Immobilienmärkten teilzuhaben, die ihnen aufgrund hoher Kapitalanforderungen zuvor verschlossen waren. Diese Demokratisierung von Immobilieninvestitionen eröffnet neue Wege zu passivem Einkommen durch Mietrenditen und Wertsteigerungen der Immobilie.

Erhöhte Liquidität: Die Tokenisierung erhöht die Liquidität von Immobilieninvestitionen. Im Gegensatz zu physischen Immobilien, deren Verkauf Zeit in Anspruch nehmen kann, lassen sich Token nahezu sofort auf Sekundärmärkten handeln und bieten Anlegern somit flexiblere Anlagemöglichkeiten.

Zugang zu hochwertigen Immobilien: Tokenisierung ermöglicht es Investoren, Zugang zu hochwertigen Immobilien zu erhalten, deren direkter Kauf andernfalls ein erhebliches Kapital erfordern würde. Dies umfasst Luxusimmobilien, Gewerbeimmobilien und sogar ganze Immobilienprojekte.

Verbesserte Transparenz und Sicherheit: Die der Blockchain inhärente Transparenz gewährleistet, dass alle Transaktionen erfasst und für alle Beteiligten einsehbar sind. Dies reduziert das Betrugsrisiko und stärkt das Vertrauen. Die dezentrale Struktur der Blockchain schützt zudem vor Datenlecks und Single Points of Failure.

Gewinnbeteiligung: Investoren in tokenisierte Immobilien profitieren von einem Anteil am Gewinn der Immobilie, einschließlich Mieteinnahmen und Wertsteigerung. Dadurch entsteht eine neue Einnahmequelle für die Investoren und ihre Interessen werden mit der Wertentwicklung der Immobilie in Einklang gebracht.

Die Zukunft von Immobilieninvestitionen

Die Integration tokenisierter Vermögenswerte in Immobilieninvestitionen läutet eine neue Ära der Innovation und neuer Chancen ein. Mit der Weiterentwicklung der Blockchain-Technologie können wir mit noch ausgefeilteren Tools und Plattformen rechnen, die das Modell des Bruchteilseigentums weiter optimieren werden.

Darüber hinaus passen sich die regulatorischen Rahmenbedingungen diesem neuen Trend zunehmend an. Da Regierungen und Aufsichtsbehörden Richtlinien für Blockchain und Kryptowährungen entwickeln, können wir mit strukturierteren und rechtlich solideren Rahmenbedingungen für tokenisierte Immobilieninvestitionen rechnen.

Herausforderungen und Überlegungen

Das Potenzial tokenisierter Vermögenswerte im Immobiliensektor ist zwar enorm, doch ist es wichtig, die Herausforderungen und Überlegungen anzuerkennen, die mit diesem neuen Paradigma einhergehen.

Regulatorische Unsicherheit: Die regulatorischen Rahmenbedingungen für Blockchain und Kryptowährungen entwickeln sich stetig weiter. Anleger müssen sich über die rechtlichen Implikationen informieren und die Einhaltung der geltenden Gesetze und Vorschriften sicherstellen.

Marktvolatilität: Ähnlich wie Kryptowährungen kann der Wert tokenisierter Immobilien Marktschwankungen unterliegen. Anleger sollten dies bei der Bewertung ihrer Anlagestrategien berücksichtigen.

Technologische Komplexität: Das Verständnis der Blockchain-Technologie und von Smart Contracts kann komplex sein. Anleger sollten sich professionell beraten lassen, um diese technischen Aspekte zu verstehen.

Marktaufklärung: Das Konzept des Bruchteilseigentums durch Tokenisierung ist für viele Anleger relativ neu. Aufklärung und Sensibilisierung sind entscheidend für die breite Akzeptanz dieses Modells.

Abschluss

Die Kombination von tokenisierten Vermögenswerten und Bruchteilseigentum an Immobilien stellt einen bahnbrechenden Wandel in der Investmentlandschaft dar. Durch die Nutzung der Blockchain-Technologie demokratisiert dieses Modell den Zugang zu Immobilieninvestitionen, erhöht die Liquidität und eröffnet neue Gewinnmöglichkeiten. Es ist absehbar, dass dieser Trend sich weiter verstärken wird, angetrieben durch Innovationen und die steigende Nachfrage nach zugänglichen, flexiblen und transparenten Investitionsmöglichkeiten.

Seien Sie gespannt auf den zweiten Teil dieses Artikels, in dem wir uns eingehender mit den praktischen Aspekten von Investitionen in tokenisierte Immobilien befassen und Fallstudien, Zukunftstrends und mehr untersuchen werden.

Aufbauend auf dem grundlegenden Verständnis von tokenisierten Vermögenswerten und Bruchteilseigentum an Immobilien, konzentriert sich dieser zweite Teil unserer Serie auf die praktischen und strategischen Überlegungen beim Investieren in diesem innovativen Bereich. Wir beleuchten Beispiele aus der Praxis, zukünftige Trends und geben Ihnen Expertenrat, um Sie bei der Orientierung in diesem spannenden Feld zu unterstützen.

Sich im Investitionsumfeld zurechtfinden

1. Tokenisierte Immobilienplattformen verstehen

Es sind mehrere Plattformen entstanden, die tokenisierte Immobilieninvestitionen ermöglichen. Diese Plattformen unterscheiden sich in ihrem Ansatz und ihrer Technologie, verfolgen aber alle das gemeinsame Ziel, Immobilien durch Tokenisierung zugänglich und liquide zu machen. Zu den führenden Plattformen gehören:

Propy: Propy bietet eine Blockchain-basierte Tokenisierungsplattform für Immobilien, die es Investoren ermöglicht, Token zu kaufen, zu verkaufen und zu handeln, die Anteile an Immobilien repräsentieren. Ihre Plattform umfasst Smart Contracts für reibungslose Transaktionen und bietet eine benutzerfreundliche Oberfläche für Investoren.

RealT: RealT bietet eine Tokenisierungsplattform für Immobilieninvestitionen, die es Nutzern ermöglicht, Bruchteilsanteile an Gewerbeimmobilien zu erwerben. Die Plattform umfasst fortschrittliche Analysen und Marktdaten in Echtzeit, um Investoren bei fundierten Entscheidungen zu unterstützen.

LandX: LandX konzentriert sich auf die Tokenisierung großflächiger Immobilienprojekte und bietet Investoren die Möglichkeit, Anteile an ganzen Projekten zu erwerben. Die Plattform umfasst eine umfassende Projektdokumentation und ein Performance-Tracking, um Transparenz und Verantwortlichkeit zu gewährleisten.

2. Bewertung von Investitionsmöglichkeiten

Bei der Überlegung einer Investition in tokenisierte Immobilien ist eine gründliche Prüfung unerlässlich. Folgende Schlüsselfaktoren sollten berücksichtigt werden:

Projektrentabilität: Beurteilen Sie das Erfolgspotenzial des Projekts. Berücksichtigen Sie Faktoren wie Standort, Marktnachfrage, Entwicklungspläne und Managementteam. Ein gut geplantes Projekt mit einer soliden Grundlage erzielt mit größerer Wahrscheinlichkeit positive Renditen.

Tokenwert: Verstehen Sie den Wert jedes Tokens und wie dieser ermittelt wird. Einige Plattformen verwenden einen festen Wert, während andere ihn an die Marktbedingungen anpassen. Zu wissen, wie der Tokenwert berechnet wird, hilft Ihnen, die Rentabilität der Investition einzuschätzen.

Smart-Contract-Audits: Smart Contracts automatisieren die Verwaltung tokenisierter Vermögenswerte. Die Überprüfung des Smart-Contract-Codes auf Sicherheit und Effizienz ist unerlässlich. Plattformen stellen häufig Details zu externen Audits bereit, um die Integrität ihrer Smart Contracts zu gewährleisten.

Liquidität: Berücksichtigen Sie die Liquidität der Token. Hohe Liquidität bedeutet einfacheren Kauf und Verkauf und somit mehr Flexibilität beim Investmentmanagement. Plattformen mit aktiven Sekundärmärkten bieten eine bessere Liquidität.

Kapitalrendite (ROI): Berechnen Sie die potenzielle Kapitalrendite unter Berücksichtigung von Faktoren wie Mieteinnahmen, Wertsteigerung der Immobilie und Wertsteigerung des Tokens. Vergleichen Sie diese potenziellen Renditen mit dem Risikoprofil der Investition.

3. Fallstudien: Beispiele aus der Praxis

Um ein klareres Bild davon zu vermitteln, wie tokenisierte Immobilieninvestitionen funktionieren, wollen wir einige Beispiele aus der Praxis betrachten.

Fallstudie 1: Propys tokenisierte Wohnimmobilie

Propy hat in Miami, Florida, eine tokenisierte Wohnimmobilie auf den Markt gebracht. Die Immobilie im Wert von 2 Millionen US-Dollar wurde in 2.000 Token aufgeteilt, wobei jeder Token einen Anteil von 1.000 US-Dollar repräsentiert. Investoren konnten die Token über die Propy-Plattform erwerben und so einen Anteil am Eigentum der Immobilie erhalten. Die Plattform wickelte alle Transaktionen über Smart Contracts ab und gewährleistete so Transparenz und Sicherheit.

Fallstudie 2: Die Tokenisierung von Gewerbeimmobilien durch RealT

RealT tokenisierte eine Gewerbeimmobilie in New York City im Wert von 10 Millionen US-Dollar. Die Immobilie wurde in 10.000 Token aufgeteilt, jeder im Wert von 1.000 US-Dollar. Investoren erwarben die Token direkt über die RealT-Plattform und erhielten so einen Anteil an den Mieteinnahmen und der potenziellen Wertsteigerung der Immobilie. RealT stellte detaillierte Analysen und Leistungsberichte zur Verfügung, um die Investoren stets auf dem Laufenden zu halten.

4. Zukünftige Trends und Innovationen

Die Zukunft tokenisierter Immobilien sieht vielversprechend aus, denn es zeichnen sich mehrere Trends und Innovationen ab:

Das ständige Summen von Innovationen begleitet uns in unserem modernen Zeitalter, doch unter der Oberfläche flüchtiger Trends verbirgt sich eine Technologie mit dem Potenzial, die Architektur des Vertrauens grundlegend zu verändern: die Blockchain. Oftmals mit den schwindelerregenden Höhen und Tiefen von Kryptowährungen in Verbindung gebracht, ist die Blockchain weit mehr als nur digitales Geld. Sie ist eine revolutionäre Methode zur Aufzeichnung und zum Austausch von Informationen, ein verteiltes Register, das von Natur aus Transparenz, Sicherheit und ein bemerkenswertes Maß an Dezentralisierung fördert. Stellen Sie sich ein digitales Notizbuch vor, das nicht von einer einzelnen Person oder Institution geführt, sondern von Tausenden, ja Millionen von Computern weltweit kopiert und geteilt wird. Jeder neue Eintrag, jeder „Block“, ist kryptografisch mit dem vorherigen verknüpft und bildet so eine unveränderliche Kette von Datensätzen. Dieses komplexe Netz der Vernetzung verleiht der Blockchain ihre Stärke.

Im Kern ist die Blockchain eine verteilte Ledger-Technologie (DLT). Anstatt dass eine zentrale Instanz wie eine Bank oder eine Regierungsbehörde eine einzige, maßgebliche Datenbank verwaltet, verteilt die Blockchain dieses Ledger über ein Netzwerk von Teilnehmern. Jeder Teilnehmer besitzt eine identische Kopie des Ledgers. Wenn eine neue Transaktion stattfindet, wird sie im Netzwerk verbreitet und dort von mehreren Teilnehmern, häufig durch einen Konsensprozess, validiert. Nach der Validierung wird die Transaktion in einen neuen Block aufgenommen, der dann dauerhaft und unveränderlich der bestehenden Kette hinzugefügt wird. Diese verteilte Struktur macht Manipulationen extrem schwierig. Um einen Datensatz zu verändern, müsste ein Angreifer die Kontrolle über die Mehrheit der Rechenleistung des Netzwerks erlangen – ein Unterfangen, das für die meisten öffentlichen Blockchains praktisch unmöglich ist. Diese inhärente Sicherheit, gepaart mit der Transparenz (Transaktionen sind, wenn auch oft pseudonym, für alle Teilnehmer sichtbar), schafft ein neues Vertrauensparadigma. Man muss keinem einzelnen Vermittler vertrauen, sondern dem Netzwerk und den mathematischen Prinzipien, die es steuern.

Die Ursprünge der Blockchain lassen sich auf das 2008 von Satoshi Nakamoto unter dem Pseudonym „Bitcoin: A Peer-to-Peer Electronic Cash System“ veröffentlichte Whitepaper zurückführen. Bitcoin war zwar die erste und bekannteste Anwendung der Blockchain, aber nur die Spitze des Eisbergs. Nakamotos Innovation beschränkte sich nicht auf die Schaffung einer neuen Währung; sie löste das Problem der Doppelausgabe in einer dezentralen digitalen Umgebung, ohne auf eine vertrauenswürdige dritte Partei angewiesen zu sein. Diese elegante Lösung, die einen Proof-of-Work-Konsensmechanismus nutzte, ebnete den Weg für eine Vielzahl weiterer Entwicklungen. Frühe Anwender und Entwickler erkannten schnell, dass die zugrundeliegende Blockchain-Technologie für unzählige Anwendungsfälle weit über einfache Finanztransaktionen hinaus eingesetzt werden konnte.

Eine der bedeutendsten Weiterentwicklungen nach Bitcoin war die Entwicklung von Ethereum im Jahr 2015. Ethereum führte das Konzept der „Smart Contracts“ ein – sich selbst ausführende Verträge, deren Bedingungen direkt im Code verankert sind. Diese Smart Contracts sind in der Blockchain gespeichert und werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Man kann sie sich wie einen digitalen Vertragsautomaten vorstellen. Sie geben die erforderlichen Daten ein (z. B. eine Zahlung), und die Maschine liefert automatisch die Ausgabe (z. B. einen digitalen Vermögenswert oder eine Dienstleistung) ohne menschliches Eingreifen. Diese Fähigkeit erweitert das Potenzial der Blockchain enorm und ermöglicht die Entwicklung dezentraler Anwendungen (dApps), die komplexe Prozesse automatisieren, neue Formen digitalen Eigentums ermöglichen und sogar dezentrale autonome Organisationen (DAOs) steuern können.

Die Auswirkungen dieses dezentralen Vertrauensmodells sind weitreichend. Im Finanzwesen beispielsweise birgt die Blockchain das Potenzial, grenzüberschreitende Zahlungen zu vereinfachen, Transaktionsgebühren zu senken und Abwicklungszeiten zu beschleunigen, indem traditionelle Banken als Zwischenhändler umgangen werden. Der Aufstieg von DeFi-Plattformen (Decentralized Finance), die auf Blockchains wie Ethereum basieren, bietet Alternativen zu traditionellen Finanzdienstleistungen wie Kreditvergabe, Kreditaufnahme und Handel – ganz ohne Banken oder Broker. Dies eröffnet einem breiteren Bevölkerungskreis finanzielle Chancen und fördert eine stärkere finanzielle Inklusion.

Neben dem Finanzsektor bietet auch das Lieferkettenmanagement enormes Potenzial für Blockchain-Innovationen. Die Rückverfolgung von Waren vom Ursprung bis zum Zielort kann intransparent sein und Betrug begünstigen. Durch die Aufzeichnung jedes einzelnen Schrittes im Produktlebenszyklus auf einer unveränderlichen Blockchain können Unternehmen einen transparenten und nachvollziehbaren Prüfpfad erstellen. Dies steigert nicht nur die Effizienz durch weniger Papierkram und Streitigkeiten, sondern stärkt auch das Vertrauen der Verbraucher, da sie die Herkunft der gekauften Produkte nachvollziehen können. Stellen Sie sich vor, Sie wüssten genau, woher Ihre Kaffeebohnen stammen, wie sie verarbeitet wurden und dass sie auf dem Weg dorthin nicht manipuliert wurden.

Auch das Gesundheitswesen kann enorm profitieren. Patientendaten, die derzeit fragmentiert und oft schwer zugänglich sind, könnten sicher auf einer Blockchain gespeichert werden. Dies gäbe Patienten mehr Kontrolle über ihre Daten und ermöglichte autorisierten Gesundheitsdienstleistern einen nahtlosen und sicheren Zugriff. Dadurch könnten die medizinische Forschung, die Rückverfolgbarkeit von Medikamenten und das gesamte Patienteninformationsmanagement revolutioniert werden, während gleichzeitig Datenschutz und Datensicherheit gestärkt würden.

Darüber hinaus steht die Blockchain kurz davor, die digitale Identität grundlegend zu verändern. In Zeiten, in denen Datenlecks an der Tagesordnung sind, verlassen sich Einzelpersonen oft auf zentralisierte Institutionen zur Verwaltung ihrer Identität und machen sich dadurch angreifbar. Blockchain-basierte Lösungen für digitale Identität ermöglichen es Nutzern, ihre persönlichen Daten selbst zu besitzen und zu kontrollieren, indem sie verifizierbare Zugangsdaten selektiv teilen, ohne sensible Informationen preiszugeben. Dies könnte zu sichereren Online-Interaktionen, vereinfachten Authentifizierungsprozessen und einer deutlichen Reduzierung von Identitätsdiebstahl führen. Der subtile, aber stetige Wandel hin zur Dezentralisierung, der durch die Blockchain ermöglicht wird, löst nach und nach alte Vorgehensweisen auf und läutet eine Ära ein, in der Vertrauen im System selbst verankert ist, nicht nur in den Institutionen, die es verwalten.

Je tiefer wir in die vielschichtige Welt der Blockchain eintauchen, desto deutlicher wird, dass ihre Auswirkungen weit über anfängliche Finanzanwendungen hinausgehen. Die zugrunde liegenden Prinzipien der Dezentralisierung, Transparenz und Unveränderlichkeit erweisen sich als starke Katalysatoren für Innovationen in unterschiedlichsten Branchen. Das transformative Potenzial liegt nicht nur in dem, was die Blockchain leistet, sondern vor allem darin, wie sie unsere Wahrnehmung und Umsetzung von Vertrauen, Sicherheit und Effizienz grundlegend verändert.

Betrachten wir den Bereich des geistigen Eigentums und des digitalen Rechtemanagements. Im digitalen Zeitalter haben Kreative oft Schwierigkeiten, ihre Werke zu schützen und eine angemessene Vergütung zu sichern. Die Blockchain bietet mit Non-Fungible Tokens (NFTs) eine innovative Lösung. NFTs sind einzigartige digitale Vermögenswerte, die über eine Blockchain verifiziert werden und das Eigentum an einem bestimmten Objekt repräsentieren – sei es digitale Kunst, Musik oder sogar virtuelle Spielgegenstände. Obwohl NFTs viel Aufmerksamkeit erregt haben, mitunter aus spekulativen Gründen, liegt ihr eigentlicher Nutzen darin, einen transparenten und nachvollziehbaren Weg zu bieten, Eigentum nachzuweisen und die Herkunft digitaler Werke zu verfolgen. Dies stärkt Künstler und Kreative, ermöglicht ihnen, ihre Werke direkter zu monetarisieren und potenziell Lizenzgebühren aus Weiterverkäufen zu erzielen – alles in einem unveränderlichen Register festgehalten.

Die Demokratisierung des Zugangs ist ein weiteres wichtiges Ergebnis der Blockchain-Technologie. Traditionelle Systeme weisen oft hohe Eintrittsbarrieren auf, sei es für Investitionen, Governance oder Partizipation. Die Blockchain kann diese Barrieren aufgrund ihrer dezentralen Struktur senken. Beispielsweise ermöglicht die Tokenisierung den Bruchteilsbesitz an hochwertigen Vermögenswerten wie Immobilien oder Kunstwerken. Anstatt Millionen für die Investition in einen Wolkenkratzer aufbringen zu müssen, können Privatpersonen Token erwerben, die einen kleinen Teil dieses Vermögenswerts repräsentieren. Dadurch wird die Investition für eine breitere Bevölkerungsschicht zugänglicher. Dies diversifiziert nicht nur die Investitionsmöglichkeiten, sondern führt auch Liquidität in traditionell illiquide Märkte ein.

Darüber hinaus stellen die durch Blockchain ermöglichten Governance-Modelle, insbesondere durch dezentrale autonome Organisationen (DAOs), traditionelle hierarchische Strukturen in Frage. DAOs sind Organisationen, die durch Code gesteuert und von ihren Mitgliedern mittels tokenbasierter Abstimmungen regiert werden. Entscheidungen werden kollektiv getroffen, und die Regeln sind transparent kodiert, wodurch eine gerechtere und partizipativere Form der Governance entsteht. Obwohl DAOs noch in den Kinderschuhen stecken und regulatorische Hürden überwinden müssen, stellen sie eine vielversprechende Vision für die Zukunft des Organisationsmanagements dar und fördern gemeinschaftliches Eigentum und kollektive Entscheidungsfindung.

Die Umweltauswirkungen bestimmter Blockchain-Implementierungen, insbesondere solcher, die auf Proof-of-Work-Konsensmechanismen wie Bitcoin basieren, sind Gegenstand intensiver Debatten. Der hohe Energieverbrauch beim Mining hat Bedenken hervorgerufen. Es ist jedoch entscheidend, zwischen verschiedenen Blockchain-Protokollen zu unterscheiden. Viele neuere Blockchains und Upgrades bestehender Systeme setzen auf energieeffizientere Konsensmechanismen wie Proof-of-Stake. Diese Alternativen reduzieren den Energieverbrauch deutlich und machen die Blockchain zu einer nachhaltigeren Technologie. Die laufende Forschung und Entwicklung in diesem Bereich befasst sich aktiv mit diesen Bedenken und zielt darauf ab, Innovation und Umweltverantwortung in Einklang zu bringen.

Die Interoperabilität zwischen verschiedenen Blockchains ist ein weiteres aktives Entwicklungsfeld. Derzeit operieren viele Blockchains isoliert voneinander, was den Transfer von Vermögenswerten oder Daten zwischen ihnen erschwert. Projekte, die sich auf kettenübergreifende Kommunikationsprotokolle konzentrieren, arbeiten an der Entwicklung von Brücken und Standards, die eine nahtlose Interaktion verschiedener Blockchains ermöglichen. Diese Interoperabilität ist essenziell, um das volle Potenzial eines dezentralen Internets, auch „Web3“ genannt, auszuschöpfen, in dem Daten und Assets frei zwischen verschiedenen Netzwerken fließen können. Stellen Sie sich eine Zukunft vor, in der Ihre digitale Identität oder Ihre Assets in mehreren dezentralen Anwendungen genutzt werden können, ohne an ein einzelnes Ökosystem gebunden zu sein.

Die regulatorischen Rahmenbedingungen für Blockchain und ihre Anwendungen entwickeln sich stetig weiter. Regierungen weltweit ringen mit der Frage, wie Kryptowährungen, Smart Contracts und dezentrale Organisationen reguliert werden sollen. Diese Unsicherheit kann ein Hindernis für eine breite Akzeptanz darstellen, bietet aber gleichzeitig die Chance, die Zukunft dieser Technologien verantwortungsvoll und zum Wohle aller zu gestalten. Klarere regulatorische Rahmenbedingungen könnten eine stärkere institutionelle Akzeptanz fördern und das Vertrauen der Verbraucher stärken.

Die Entwicklung der Blockchain ähnelt den Anfängen des Internets – einer Zeit intensiver Experimente, Skepsis und immenser Versprechen. Obwohl der Hype um Kryptowährungen die zugrundeliegende Technologie oft in den Schatten gestellt hat, revolutioniert die Blockchain mit ihrer Fähigkeit, Vertrauen zu schaffen, die Sicherheit zu erhöhen und die Effizienz zu steigern, still und leise ganze Branchen. Von der Sicherung von Lieferketten und der Revolutionierung des Finanzwesens bis hin zur Stärkung von Kreativen und der Neudefinition digitaler Identität: Die Blockchain ist nicht nur ein technologischer Fortschritt, sondern ein Paradigmenwechsel. Mit zunehmender Reife der Technologie und der Diversifizierung ihrer Anwendungen wird die Blockchain voraussichtlich ein immer integralerer, wenn auch oft unsichtbarer Bestandteil unserer digitalen Infrastruktur werden und ein Netz aus Vertrauen und Transparenz in das Fundament unserer vernetzten Welt weben. Die Ketten werden geschmiedet, nicht um zu fesseln, sondern um eine offenere, sicherere und gerechtere Zukunft zu gestalten.

Den Tresor öffnen Verwandeln Sie Ihre Blockchain in Bargeld_2

Selbsttilgende Bitcoin-Kredite – Wie Trustless Yield Ihre Zinsen deckt