Die digitale Flut Ihre finanzielle Zukunft mit digitalem Einkommen gestalten

Das leise Summen der Server, das sanfte Leuchten der Bildschirme, das blitzschnelle Klicken einer Transaktion – das sind die neuen Klänge und Bilder unserer Finanzwelt. Wir stehen am Rande einer Revolution, in der die physischen Grenzen des traditionellen Bankwesens und Verdienens in der grenzenlosen Weite des digitalen Raums verschwimmen. „Digital Finance, Digital Income“ ist nicht nur ein eingängiger Slogan; es ist die sich entfaltende Realität für Millionen von Menschen, ein Paradigmenwechsel, der verspricht, Vermögen zu demokratisieren und den Begriff des Lebensunterhalts neu zu definieren.

Über Generationen hinweg war Finanzmanagement vorwiegend eine greifbare Angelegenheit. Sparbücher, Bargeldtransaktionen, physische Bankfilialen – das waren die Säulen unseres Wirtschaftslebens. Verdienen bedeutete Gehalt, Lohnzahlung, den physischen Ausdruck von Arbeit. Doch das digitale Zeitalter hat eine neue, starke Strömung hervorgebracht, eine digitale Flut, die das Alte hinwegfegt und eine Ära beispiellosen finanziellen Zugangs und ungeahnter Möglichkeiten einläutet. Dieser Wandel wird durch das Zusammenwirken mehrerer Faktoren angetrieben: die Allgegenwärtigkeit des Internets, die Verbreitung intelligenter Geräte und die unaufhörliche Innovation im Bereich der Finanztechnologie, kurz Fintech.

Im Kern bezeichnet digitales Finanzwesen die Online-Bereitstellung von Finanzdienstleistungen und -produkten. Stellen Sie sich vor: Ihre Bankkonten verwalten, Kredite beantragen, in Aktien investieren, sogar Ihre Rechnungen bezahlen – all das können Sie bequem per Smartphone erledigen. Diese Zugänglichkeit hat geografische Barrieren abgebaut und die Hürden traditioneller Finanzinstitute verringert. Sie sind nicht mehr an die Öffnungszeiten einer Bank oder die nächstgelegene Filiale gebunden. Ihre Finanzwelt ist nun rund um die Uhr verfügbar, überall dort, wo Sie eine Internetverbindung haben. Diese Demokratisierung des Zugangs zu Finanzdienstleistungen ist ein tiefgreifender Wandel, der Menschen stärkt, die zuvor vom traditionellen Finanzsystem benachteiligt oder ausgeschlossen waren.

Doch digitale Finanzdienstleistungen bieten weit mehr als nur Komfort; sie sind der Katalysator für völlig neue Verdienstmöglichkeiten. Hier kommt das Konzept des „digitalen Einkommens“ voll zur Geltung. Vorbei sind die Zeiten, in denen Einkommen ausschließlich an einen geregelten Arbeitsalltag mit festem Gehalt gebunden war. Die digitale Wirtschaft hat ein dynamisches Ökosystem an Möglichkeiten geschaffen, mit denen Einzelpersonen über Online-Plattformen und digitale Assets Einkommen generieren können. Dies reicht von der etablierten Gig-Economy, in der Freiberufler ihre Fähigkeiten auf Plattformen wie Upwork oder Fiverr anbieten, bis hin zur noch jungen, aber rasant wachsenden Welt der digitalen Content-Erstellung, des Online-Nachhilfeunterrichts und sogar des komplexen Bereichs des Kryptowährungshandels.

Die Gig-Economy hat dieses digitale Einkommensmodell frühzeitig adaptiert. Sie nutzt das Internet, um Menschen mit kurzfristigen oder projektbezogenen Aufträgen zu verbinden. Ob Grafikdesigner, der Logos für Startups entwirft, Texter, der Marketingtexte verfasst, virtuelle Assistenten, die Termine koordinieren, oder Lieferfahrer, die durch die Straßen der Stadt fahren – digitale Plattformen fungieren als Vermittler, erleichtern Transaktionen und bieten einen Marktplatz für Talente. Dies ermöglicht beispiellose Flexibilität: Einzelpersonen können ihre Arbeitszeiten selbst bestimmen, ihre Projekte auswählen und praktisch von überall aus arbeiten. Für viele ist es nicht nur ein Nebenverdienst, sondern eine Haupteinnahmequelle – ein Beweis für die Leistungsfähigkeit digitaler Verdienstmöglichkeiten.

Über die dienstleistungsbasierte Gig-Economy hinaus hat die Digitalisierung auch Einkommensquellen aus geistigem Eigentum und digitalen Kreationen erschlossen. Blogger verdienen Geld mit Werbung und Affiliate-Marketing, YouTuber monetarisieren ihre Inhalte durch Aufrufe und Sponsoring, und Künstler verkaufen ihre digitalen Werke auf Online-Marktplätzen. Dieser Wandel von einem rein arbeitsbasierten Einkommensmodell hin zu einem, das auch Kreativität, Wissen und digitale Güter wertschätzt, ist grundlegend. Er bedeutet, dass Menschen heute ihre Leidenschaften, ihr Fachwissen und ihre einzigartigen Perspektiven auf eine Weise monetarisieren können, die vor wenigen Jahrzehnten noch unvorstellbar war.

Der Aufstieg der sozialen Medien hat diese Möglichkeiten nochmals deutlich erweitert. Plattformen wie Instagram, TikTok und X (ehemals Twitter) sind zu leistungsstarken Werkzeugen geworden, um persönliche Marken aufzubauen, mit Zielgruppen in Kontakt zu treten und letztendlich Einnahmen zu generieren. Influencer, Content-Ersteller und Markenbotschafter nutzen ihre Online-Präsenz, um Produkte und Dienstleistungen zu bewerben und dafür Provisionen oder Direktzahlungen zu erhalten. So entsteht ein direkter Kanal zwischen Kreativen und Konsumenten, der die traditionellen Gatekeeper der Werbung umgeht und es Einzelpersonen ermöglicht, sich – und sei es noch so klein – ihr eigenes Medienimperium aufzubauen.

Darüber hinaus hat die Digitalisierung des Finanzwesens den Weg für neue Formen der Geldanlage und des Vermögensaufbaus geebnet. Die zunehmende Verbreitung von Online-Brokerage-Plattformen hat Aktieninvestitionen so zugänglich gemacht wie nie zuvor. Privatpersonen können nun mit wenigen Klicks Aktien kaufen und verkaufen, oft zu niedrigeren Gebühren als bei traditionellen Brokern. Dies hat den Zugang zu den Kapitalmärkten demokratisiert und ermöglicht es mehr Menschen, am Wachstum von Unternehmen teilzuhaben und langfristig Vermögen aufzubauen.

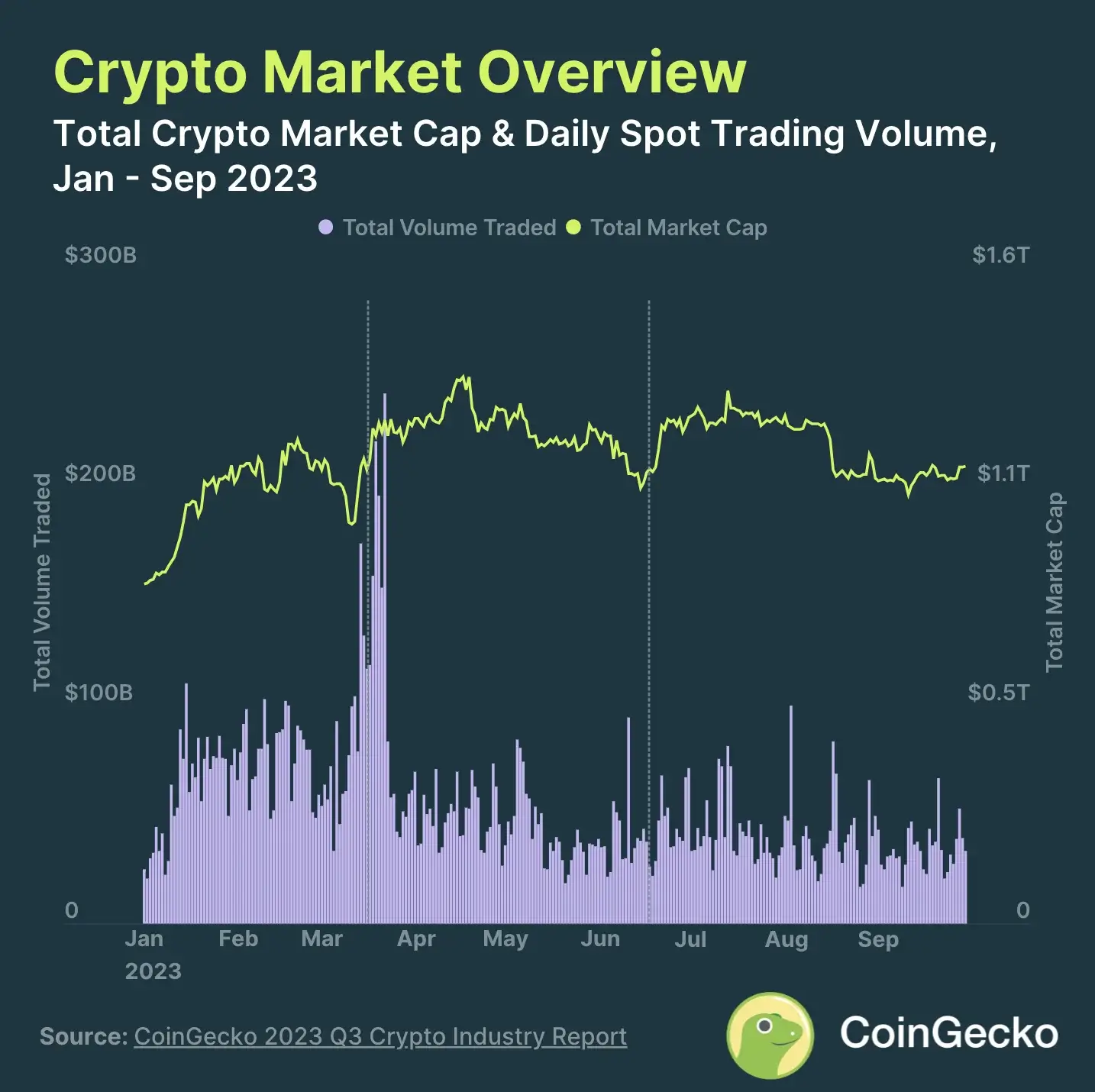

Und dann ist da noch die bahnbrechende und mitunter verwirrende Welt der Kryptowährungen und der Blockchain-Technologie. Obwohl sie noch relativ jung ist und erheblichen Schwankungen unterliegt, stellt diese digitale Anlageklasse eine grundlegende Neudefinition von Geld und Wert dar. Von Bitcoin und Ethereum bis hin zu einer Vielzahl anderer digitaler Token bieten diese Technologien neue Möglichkeiten für Transaktionen, Investitionen und sogar für passives Einkommen durch Mechanismen wie Staking und dezentrale Finanzen (DeFi). Die zugrundeliegende Blockchain-Technologie verspricht Transparenz, Sicherheit und Dezentralisierung mit potenziellen Anwendungsbereichen, die weit über Währungen hinausgehen und Bereiche wie Lieferkettenmanagement, digitale Identität und sichere Datenspeicherung umfassen. Die Risiken sind zwar unbestreitbar, doch das Potenzial für Innovationen und neue Einkommensquellen ist ebenso bedeutend und lockt eine neue Generation von digitalen Finanzinvestoren an.

Der Übergang zu digitalen Finanzdienstleistungen und digitalen Einkommensquellen ist nicht ohne Herausforderungen. Digitale Kompetenz ist unerlässlich. Es ist entscheidend, den Umgang mit Online-Plattformen zu verstehen, die digitale Sicherheit zu gewährleisten und Informationen kritisch zu bewerten. Auch die Finanzkompetenz gewinnt an Bedeutung. Angesichts komplexerer Finanzprodukte und des Potenzials für schnelle Gewinne und Verluste ist ein solides Verständnis von Finanzprinzipien, Risikomanagement und langfristiger Planung wichtiger denn je. Die Leichtigkeit, mit der man digital Geld ausgeben oder investieren kann, erfordert auch eine starke Selbstdisziplin und Budgetierungsfähigkeiten.

Die Entwicklung ist jedoch eindeutig. Die Digitalisierung führt uns in eine Zukunft, in der Finanzmanagement nahtlos, zugänglich und personalisiert ist. Die Möglichkeiten für digitales Einkommen wachsen stetig und bieten Flexibilität, Autonomie und das Potenzial, Vermögen entsprechend den individuellen Fähigkeiten und Zielen aufzubauen. Diesen digitalen Wandel anzunehmen bedeutet nicht nur, auf dem Laufenden zu bleiben, sondern unsere finanzielle Zukunft in einer zunehmend vernetzten Welt aktiv zu gestalten. Der Weg in die Welt der digitalen Finanzen und des digitalen Einkommens ist eine fortlaufende Entdeckungsreise – ein dynamisches Umfeld, das Neugier, Anpassungsfähigkeit und Lernbereitschaft belohnt.

In unserer fortlaufenden Auseinandersetzung mit „Digital Finance, Digital Income“ beleuchten wir die transformative Kraft dieser digitalen Welle und untersuchen die konkreten Wege, auf denen Einzelpersonen ihre finanzielle Zukunft gestalten können, sowie die notwendigen Kompetenzen, um in diesem sich wandelnden Umfeld erfolgreich zu sein. Der Wandel beschränkt sich nicht allein auf Technologie; er beinhaltet eine grundlegende Neuorientierung unserer Wahrnehmung von Wert, Arbeit und Wohlstand.

Einer der bedeutendsten Auswirkungen des digitalen Finanzwesens ist der beispiellose Zugang zu Finanzdienstleistungen. Vorbei sind die Zeiten, in denen die Eröffnung eines Bankkontos oder die Beantragung eines Kredits mit einem Berg an Papierkram und langen Wartezeiten verbunden war. Digitale Banken, sogenannte Neobanken, bieten optimierte Registrierungsprozesse, die oft innerhalb weniger Minuten per App abgeschlossen werden können. Diese vollständig auf digitaler Infrastruktur basierenden Institute zeichnen sich in der Regel durch geringere Gemeinkosten aus, was zu wettbewerbsfähigeren Zinsen auf Ersparnisse und niedrigeren Gebühren für Dienstleistungen führt. Diese Zugänglichkeit ist ein Wendepunkt, insbesondere für junge Menschen, Unternehmer und Menschen in abgelegenen Gebieten, die zuvor möglicherweise Hürden beim traditionellen Bankwesen überwinden mussten.

Darüber hinaus hat der Aufstieg digitaler Zahlungssysteme die Art und Weise, wie wir Transaktionen abwickeln, revolutioniert. Dienste wie PayPal, Venmo und Square haben Zahlungen zwischen Privatpersonen kinderleicht gemacht, und Online-Zahlungssysteme sind für E-Commerce-Unternehmen jeder Größe unverzichtbar geworden. Diese einfache Abwicklung von Transaktionen bildet das Fundament der gesamten digitalen Wirtschaft und ermöglicht den Geldfluss, der digitale Einkommensströme antreibt. Ob Sie nun für ein freiberufliches Projekt bezahlt werden oder ein Produkt online verkaufen – digitale Zahlungssysteme gewährleisten, dass Ihre Einnahmen schnell und sicher überwiesen werden.

Das Konzept des digitalen Einkommens hat durch die boomende Creator Economy einen enormen Aufschwung erlebt. Diese bezeichnet das Ökosystem unabhängiger Content-Ersteller, die ihre Fähigkeiten und ihren Einfluss online monetarisieren. YouTuber, Podcaster, Blogger und Social-Media-Influencer können heute ihren Lebensunterhalt damit verdienen, Inhalte zu produzieren, die bei ihrem Publikum Anklang finden. Die Einnahmequellen sind vielfältig: Werbeeinnahmen (wie bei Google AdSense), direkte Sponsoring-Partnerschaften mit Marken, Affiliate-Marketing (Provisionen auf Verkäufe, die durch Empfehlungen generiert werden), Merchandise-Verkäufe und sogar direkte Unterstützung von Fans über Plattformen wie Patreon. So können Menschen ihre Leidenschaften, Hobbys und Fachkenntnisse in einen erfolgreichen Beruf verwandeln – oft mit mehr Autonomie und Flexibilität als in einer herkömmlichen Anstellung. Die Einstiegshürde ist bemerkenswert niedrig; alles, was man wirklich braucht, ist ein Smartphone und eine überzeugende Idee.

Über die reine Content-Erstellung hinaus bietet die digitale Welt unzählige Möglichkeiten, Fähigkeiten und Wissen optimal einzusetzen. Online-Kurse und Bildungsplattformen wie Coursera, Udemy und Skillshare ermöglichen es Experten, ihr Wissen weltweit zu teilen und durch das Unterrichten von Fächern wie Programmierung, digitalem Marketing, Fotografie und kreativem Schreiben Geld zu verdienen. Auch virtuelle Assistenzdienste haben einen regelrechten Boom erlebt. Einzelpersonen bieten ihren Kunden administrative, technische oder kreative Unterstützung aus der Ferne an. Dies hat für Menschen mit ausgeprägten Organisations- und Kommunikationsfähigkeiten ein breites Spektrum an flexiblen Arbeitsmöglichkeiten eröffnet.

Der Bereich der digitalen Vermögenswerte, insbesondere Kryptowährungen und Non-Fungible Tokens (NFTs), stellt ein fortschrittlicheres und oft spekulativeres Feld digitaler Einkommensquellen dar. Kryptowährungen bieten als dezentrale digitale Währungen neue Verdienstmöglichkeiten durch Handel, Mining (wobei dies für Privatpersonen zunehmend schwieriger wird) und Staking. Beim Staking hält man Kryptowährungen, um den Netzwerkbetrieb zu unterstützen und erhält dafür Belohnungen – eine Form passiven Einkommens. DeFi (Decentralized Finance) erweitert diese Möglichkeiten zusätzlich durch Kreditvergabe, -aufnahme und Yield Farming auf Blockchain-Netzwerken, oft mit höheren Renditechancen, aber auch entsprechenden Risiken.

NFTs hingegen haben ein neues Paradigma für den digitalen Besitz und die Monetarisierung einzigartiger digitaler Güter eingeführt. Künstler, Musiker und Kreative können ihre digitalen Werke nun als NFTs ausgeben und auf spezialisierten Marktplätzen an Sammler und Liebhaber verkaufen. Dies ermöglicht es Urhebern, direkt von ihren digitalen Werken zu profitieren und kann in vielen Fällen sogar Lizenzgebühren für Weiterverkäufe vorsehen, wodurch ein regelmäßiges Einkommen entsteht. Obwohl der NFT-Markt erhebliche Schwankungen aufweist, hat sein zugrunde liegendes Konzept der nachweisbaren digitalen Knappheit weitreichende Auswirkungen auf das geistige Eigentum und die Kreativwirtschaft.

Die Navigation in der digitalen Finanzwelt erfordert jedoch spezielle Kenntnisse und ein umsichtiges Vorgehen. Digitale Kompetenz ist nicht länger optional, sondern eine Grundvoraussetzung. Dazu gehört, den Umgang mit verschiedenen digitalen Plattformen zu verstehen, die Online-Sicherheit zu gewährleisten (Konten und digitale Vermögenswerte vor Cyberangriffen zu schützen) und die Fülle an online verfügbaren Informationen kritisch zu bewerten. Fehlinformationen und Betrug sind weit verbreitet, und ein wachsamer Blick ist entscheidend für die Sicherung des eigenen finanziellen Wohlergehens.

Finanzkompetenz gewinnt neue Dimensionen. Zwar bleiben die Prinzipien von Budgetplanung, Sparen und Investieren unverändert, doch die Instrumente und Möglichkeiten haben sich weiterentwickelt. Das Verständnis der Feinheiten des Online-Bankings, der Risiken und Chancen von Kryptowährungen, der steuerlichen Auswirkungen verschiedener digitaler Einkommensquellen und der langfristigen Strategien zum Vermögensaufbau im digitalen Zeitalter ist daher unerlässlich. Die Leichtigkeit, mit der man online Kredite aufnehmen oder impulsiv investieren kann, erfordert ein starkes Maß an finanzieller Disziplin und ein klares Verständnis der eigenen finanziellen Ziele.

Anpassungsfähigkeit und Lernbereitschaft sind wohl die wichtigsten Eigenschaften für Erfolg im Bereich digitaler Finanzen und digitaler Einkommensquellen. Die technologische Landschaft ist ständig im Wandel, und regelmäßig entstehen neue Plattformen, Tools und Anlageklassen. Um relevant zu bleiben und von neuen Trends zu profitieren, ist es unerlässlich, informiert zu sein, offen für neue Möglichkeiten zu sein und die eigenen Fähigkeiten kontinuierlich weiterzuentwickeln. Die „Zukunft der Arbeit“ ist kein statischer Zustand, sondern eine kontinuierliche Entwicklung, und wer sich dem lebenslangen Lernen verschrieben hat, wird die besten Chancen haben, erfolgreich zu sein.

Der Aufbau eines nachhaltigen digitalen Einkommens erfordert oft einen strategischen Ansatz. Diversifizierung ist dabei entscheidend; sich auf nur eine Einkommensquelle zu verlassen, kann riskant sein. Die Erschließung verschiedener Wege, sei es freiberufliche Tätigkeit in Kombination mit Content-Erstellung oder Investitionen in digitale Assets, kann die finanzielle Stabilität deutlich erhöhen. Darüber hinaus ist es unerlässlich, den Wert der eigenen Fähigkeiten zu kennen und diese effektiv zu vermarkten – sei es durch ein aussagekräftiges Online-Portfolio, eine ansprechende Social-Media-Präsenz oder Networking –, um Aufträge zu erhalten und eine angemessene Vergütung zu erzielen.

Der Weg in die digitale Finanzwelt und zu digitalen Einkommensquellen ist spannend und bereichernd. Er bietet jedem Einzelnen die Möglichkeit, mehr finanzielle Kontrolle, Flexibilität und Vermögensaufbau zu erlangen. Wer die Chancen nutzt, die notwendigen Fähigkeiten entwickelt und dieser dynamischen Landschaft mit Neugier und strategischem Denken begegnet, kann die Kraft der Digitalisierung für eine erfolgreiche und erfüllende finanzielle Zukunft nutzen. Die digitale Wirtschaft ist keine ferne Zukunftsvision; sie ist Realität und verändert aktiv die Art und Weise, wie wir verdienen, ausgeben und investieren. Sie eröffnet Möglichkeiten, die einst nur in der Fantasie existierten.

Begeben Sie sich auf eine Reise durch die revolutionäre Welt der Distributed-Ledger-Technologie und der biometrischen Authentifizierung. Diese fesselnde Erzählung beleuchtet die Verschmelzung modernster Technologie mit biometrischer Sicherheit und deren Auswirkungen auf unser Verständnis digitaler Identität. Von den Anfängen der Blockchain bis zur Integration von Biometrie – entdecken Sie, wie diese dynamische Verbindung Vertrauen und Sicherheit im digitalen Raum neu definieren wird.

Distributed-Ledger-Technologie, Biometrische Transformation, Digitale Identität, Blockchain, Sicherheit, Technologie, Innovation, Zukunft, Cybersicherheit, Datenschutz

Der Beginn einer biometrischen Revolution

Stellen Sie sich eine Welt vor, in der jede digitale Interaktion durch Ihr einzigartiges Wesen geschützt ist, in der die Identitätsprüfung weit über Passwörter und Token hinausgeht. Willkommen im Zeitalter der Distributed-Ledger-Biometrie – einer revolutionären Verbindung modernster Technologien, die unser Verständnis von digitaler Sicherheit grundlegend verändern wird.

Die Entstehung der Distributed-Ledger-Technologie

Um das Ausmaß des Booms der Distributed-Ledger-Biometrie zu verstehen, müssen wir zunächst die Ursprünge dieser Technologie betrachten. Im Kern ist DLT eine dezentrale Datenbank, die Transaktionen auf zahlreichen Computern speichert und so sicherstellt, dass die Datensätze nicht nachträglich verändert werden können, ohne alle nachfolgenden Blöcke und den Konsens des Netzwerks zu ändern. Dieses ausgeklügelte Verfahren bildet die Grundlage der Blockchain-Technologie, dem Rückgrat von Kryptowährungen wie Bitcoin.

Die Stärke der Distributed-Ledger-Technologie (DLT) liegt in ihrer Unveränderlichkeit. Sobald eine Transaktion erfasst ist, wird sie Teil eines permanenten, transparenten und manipulationssicheren Registers. Diese Eigenschaft ist entscheidend für die Betrugsprävention, die Gewährleistung von Transparenz und die Förderung von Vertrauen in verschiedenen Sektoren, vom Finanzwesen bis zum Lieferkettenmanagement.

Der Aufstieg der biometrischen Sicherheit

Kommen wir nun zur biometrischen Sicherheit – einem Bereich, der einzigartige biologische Merkmale zur Identitätsprüfung nutzt. Gängige biometrische Merkmale sind Fingerabdrücke, Iris-Scans, Gesichtserkennung und sogar Stimmerkennung. Im Gegensatz zu traditionellen Sicherheitsmaßnahmen sind biometrische Merkmale von Natur aus persönlich und schwer zu fälschen, was sie zu einer besonders sicheren Form der Authentifizierung macht.

Biometrische Verfahren sorgen im Bereich der physischen Sicherheit seit Jahren für Furore, ihre Anwendung im digitalen Identitätsmanagement ist jedoch relativ neu. Die Integration von Biometrie in digitale Systeme verspricht beispiellose Sicherheit und reduziert das Risiko von Identitätsdiebstahl und unbefugtem Zugriff.

Die Konvergenz: Biometrischer Aufschwung im Distributed-Ledger-Bereich

Die Distributed-Ledger-Biometrie-Technologie vereint diese beiden bahnbrechenden Technologien. Durch die Integration biometrischer Daten in ein verteiltes Ledger erreichen wir ein mehrschichtiges Sicherheitsmodell, das sowohl dynamisch als auch robust ist.

Stellen Sie sich folgendes Szenario vor: Ein Benutzer greift auf eine sichere digitale Plattform zu. Anstatt ein Passwort oder eine PIN einzugeben, scannt das System den Fingerabdruck des Benutzers und gleicht ihn mit den im verteilten Ledger gespeicherten biometrischen Daten ab. Stimmen die biometrischen Daten überein, wird der Zugriff gewährt. Dieser Prozess ist nicht nur sicher, sondern auch nahtlos und beseitigt so die Reibungsverluste, die oft mit herkömmlichen Authentifizierungsmethoden verbunden sind.

Die Vorteile der biometrischen Datenflut im verteilten Ledger

Erhöhte Sicherheit: Traditionelle Methoden der Identitätsprüfung, wie Passwörter und PINs, sind zunehmend anfällig für Hacking- und Phishing-Angriffe. Biometrische Daten hingegen sind untrennbar mit der jeweiligen Person verbunden und extrem schwer zu fälschen. Dadurch stellen sie ein wirksames Hindernis gegen unbefugten Zugriff dar.

Komfort: Biometrische Authentifizierung bietet einen Komfort, den herkömmliche Methoden nicht erreichen können. Stellen Sie sich vor, Sie könnten sich in Ihr Bankkonto einloggen, auf Behördendienste zugreifen oder sogar ein Flugzeug besteigen, ohne nach einer Karte kramen oder sich ein Passwort merken zu müssen. Biometrie macht dies möglich.

Datenintegrität: Verteilte Ledger gewährleisten die unveränderliche und transparente Speicherung biometrischer Daten. Dies erhöht nicht nur die Sicherheit, sondern bietet auch einen nachvollziehbaren Prüfpfad, wodurch betrügerische Aktivitäten leichter erkannt und verhindert werden können.

Nutzerermächtigung: In einer Welt, in der Datenpannen immer häufiger vorkommen, geben biometrische Daten, die auf einem verteilten Ledger gespeichert werden, den Nutzern mehr Kontrolle über ihre Identitätsinformationen. Sie können darauf vertrauen, dass ihre sensibelsten Daten sicher gespeichert und nur ihnen zugänglich sind.

Anwendungen in der Praxis

Die potenziellen Anwendungsgebiete des Distributed-Ledger-Biometrie-Surges sind vielfältig und umfangreich. Hier einige Beispiele zur Veranschaulichung:

Gesundheitswesen: Die Sicherung von Patientenakten mit biometrischer Verifizierung gewährleistet, dass die Krankengeschichte nur autorisiertem Personal zugänglich ist und schützt so die Privatsphäre der Patienten und beugt medizinischem Identitätsdiebstahl vor.

Finanzen: Banken und Finanzinstitute können biometrische Authentifizierung nutzen, um Transaktionen abzusichern und so das Risiko von Betrug und unberechtigtem Zugriff zu verringern.

Regierungsdienste: Biometrische Daten auf verteilten Ledgern können den Prozess der Identitätsprüfung für Regierungsdienste optimieren und ihn dadurch effizienter und sicherer gestalten.

Supply Chain Management: Die Verfolgung und Überprüfung der Echtheit von Waren mittels biometrisch verknüpfter verteilter Ledger kann Fälschungen verhindern und die Integrität der Lieferkette gewährleisten.

Die Zukunft der biometrischen Datenflut im Distributed-Ledger-Bereich

Die Zukunft der Distributed-Ledger-basierten biometrischen Technologie ist vielversprechend und voller Möglichkeiten. Mit der fortschreitenden technologischen Entwicklung können wir mit weiteren innovativen Anwendungen und Integrationen in verschiedenen Branchen rechnen. Hier einige mögliche zukünftige Entwicklungen:

Quantenresistente Biometrie: Mit dem Aufkommen von Quantencomputern könnten traditionelle kryptografische Methoden überflüssig werden. Quantenresistente Biometrie, gespeichert in verteilten Ledgern, könnte ein noch höheres Maß an Sicherheit bieten.

Multifaktorielle biometrische Authentifizierung: Durch die Kombination biometrischer Daten mit anderen Faktoren, wie z. B. Standort und Verhaltensmustern, könnte ein mehrschichtiges Sicherheitsmodell geschaffen werden, das nahezu undurchdringlich ist.

Globale Identitätsprüfung: Auf globaler Ebene könnte ein verteiltes Register mit biometrischen Daten die internationale Identitätsprüfung erleichtern und grenzüberschreitende Transaktionen und Reisen vereinfachen.

Abschluss

Der Boom der Distributed-Ledger-Biometrie ist mehr als nur ein technologischer Trend – es handelt sich um einen Paradigmenwechsel in der Art und Weise, wie wir digitale Identität wahrnehmen und verwalten. Durch die Nutzung der Möglichkeiten verteilter Ledger und Biometrie verbessern wir nicht nur die Sicherheit, sondern definieren auch Komfort, Integrität und Nutzerautonomie im digitalen Raum neu. Wir stehen am Beginn dieser biometrischen Revolution – die Möglichkeiten sind grenzenlos und faszinierend. Die Zukunft sicherer digitaler Identität ist da, und sie ist biometrisch.

Die ethischen und praktischen Dimensionen des biometrischen Aufschwungs im Distributed-Ledger-Bereich

Im ersten Teil haben wir uns mit dem technologischen Wunderwerk der Distributed-Ledger-Biometrie auseinandergesetzt. Nun wollen wir die ethischen, praktischen und gesellschaftlichen Auswirkungen dieser revolutionären Entwicklung beleuchten. Das Versprechen von mehr Sicherheit und Komfort ist zwar immens, wirft aber auch wichtige Fragen und Herausforderungen auf, die sorgfältig geprüft werden müssen.

Ethische Überlegungen

Datenschutzbedenken: Eines der wichtigsten ethischen Bedenken im Zusammenhang mit biometrischen Daten ist der Datenschutz. Biometrische Merkmale sind höchst persönlich und lassen sich nach ihrer Erfassung nur äußerst schwer löschen. Die Speicherung biometrischer Daten in einem verteilten Ledger muss daher mit strengen Datenschutzvorkehrungen einhergehen, um Missbrauch oder unbefugten Zugriff zu verhindern.

Einwilligung und Autonomie: Der ethische Einsatz biometrischer Daten setzt eine informierte Einwilligung voraus. Nutzer müssen vollständig darüber informiert sein, wie ihre biometrischen Daten erhoben, gespeichert und verwendet werden. Sie sollten die Möglichkeit haben, selbst zuzustimmen oder abzulehnen, und ihre Präferenzen müssen respektiert werden.

Datensicherheit: Die Sicherheit biometrischer Daten hat höchste Priorität. Auch wenn verteilte Ledger sicher sind, sind sie nicht immun gegen Angriffe. Um Sicherheitslücken zu verhindern, ist es unerlässlich, dass die Infrastruktur zum Schutz biometrischer Daten robust ist und kontinuierlich aktualisiert wird.

Gleichberechtigung und Barrierefreiheit: Die Einführung biometrischer Systeme muss gerecht erfolgen. Marginalisierte Bevölkerungsgruppen dürfen nicht aufgrund mangelnden Zugangs zu den notwendigen Technologien oder Ressourcen benachteiligt werden. Es müssen Anstrengungen unternommen werden, um sicherzustellen, dass biometrische Systeme für alle zugänglich sind, unabhängig vom sozioökonomischen Status.

Praktische Herausforderungen bei der Umsetzung

Skalierbarkeit: Mit zunehmender Anzahl von Nutzern und Transaktionen muss auch das verteilte Ledger entsprechend skalieren. Die Infrastruktur muss so ausgelegt sein, dass sie eine steigende Last bewältigen kann, ohne Kompromisse bei Leistung oder Sicherheit einzugehen.

Interoperabilität: Für eine breite Akzeptanz müssen biometrische Systeme interoperabel sein. Das bedeutet, dass verschiedene Systeme und Plattformen nahtlos miteinander kommunizieren und Daten austauschen können müssen. Die Etablierung universeller Standards und Protokolle ist daher unerlässlich.

Kosten: Die Ersteinrichtung und die laufende Wartung biometrischer Systeme können kostspielig sein. Es ist daher wichtig, den Nutzen erhöhter Sicherheit mit der finanziellen Machbarkeit für Organisationen, insbesondere kleinere, abzuwägen.

Einhaltung gesetzlicher Bestimmungen: Die Navigation durch die komplexe Regulierungslandschaft stellt eine erhebliche Herausforderung dar. Biometrische Systeme müssen diverse lokale, nationale und internationale Gesetze zum Datenschutz und zur Privatsphäre einhalten. Dies erfordert ein tiefes Verständnis der rechtlichen Rahmenbedingungen und die kontinuierliche Anpassung an neue Vorschriften.

Gesellschaftliche Auswirkungen

Vertrauen und Akzeptanz: Die gesellschaftliche Akzeptanz biometrischer Systeme ist von entscheidender Bedeutung. Das Vertrauen der Öffentlichkeit in die Sicherheit und den Datenschutz biometrischer Daten wird über die breite Akzeptanz dieser Technologie entscheiden. Transparente Kommunikation und der Nachweis robuster Sicherheitsmaßnahmen können dazu beitragen, dieses Vertrauen aufzubauen.

Arbeitsplatzverluste: Die Integration biometrischer Systeme kann in Branchen, in denen traditionelle Authentifizierungsmethoden vorherrschen, zu Arbeitsplatzverlusten führen. Daher ist es unerlässlich, die Arbeitskräfte umzuschulen und weiterzubilden, um sie auf Aufgaben im Bereich der Unterstützung und Verwaltung biometrischer Systeme vorzubereiten.

Soziale Ungleichheit: Biometrische Systeme bergen das Risiko, soziale Ungleichheiten zu verschärfen, wenn der Zugang zu dieser Technologie ungleich verteilt ist. Es müssen Maßnahmen ergriffen werden, um sicherzustellen, dass diese Systeme keine neuen Barrieren für die Teilhabe an der digitalen Gesellschaft schaffen.

Kulturelle Sensibilität: Verschiedene Kulturen haben unterschiedliche Einstellungen zu Biometrie. Die Berücksichtigung kultureller Nuancen und Präferenzen ist unerlässlich, um die Akzeptanz und erfolgreiche Implementierung biometrischer Systeme in unterschiedlichen Bevölkerungsgruppen zu gewährleisten.

Der Weg vor uns

Die Entwicklung der biometrischen Distributed-Ledger-Technologie steht noch am Anfang, doch ihr Potenzial ist unbestreitbar enorm. Um dieses Potenzial auszuschöpfen, müssen wir die ethischen und praktischen Herausforderungen mit einem durchdachten und integrativen Ansatz bewältigen.

Gemeinsame Entwicklung: Die Entwicklung biometrischer Systeme sollte ein gemeinschaftliches Unterfangen sein, an dem Technologen, Ethiker, politische Entscheidungsträger und die Öffentlichkeit beteiligt sind. Dieser multidisziplinäre Ansatz kann dazu beitragen, Herausforderungen proaktiv zu erkennen und anzugehen.

Kontinuierliche Innovation: Mit der Weiterentwicklung der Technologie müssen sich auch die darauf basierenden Systeme anpassen. Kontinuierliche Innovation und Anpassung sind entscheidend, um potenziellen Bedrohungen einen Schritt voraus zu sein und neue Fortschritte optimal zu nutzen.

Von der Blockchain zum Bankkonto Die digitale Revolution im Finanzwesen

LRT RWA Collateral Boost – Boom Alert_ Erschließung neuer Horizonte