Tokenisierung realer Vermögenswerte als Lösung für globale Liquiditätsprobleme

In einer Zeit, in der sich Finanzsysteme ständig weiterentwickeln, erweist sich die Tokenisierung realer Vermögenswerte als revolutionäre Lösung für globale Liquiditätsprobleme. Dieser Artikel untersucht, wie die Tokenisierung – ein Prozess, der physische oder materielle Vermögenswerte in digitale Token auf einer Blockchain umwandelt – die Landschaft des Vermögensmanagements und der Liquidität grundlegend verändert.

Die Entstehung der Tokenisierung realer Vermögenswerte

Stellen Sie sich vor, Sie besäßen ein Stück eines berühmten Kunstwerks oder einen Anteil an einer Luxusyacht – ganz ohne den hohen Preis und die logistischen Hürden des physischen Besitzes. Das ist keine Science-Fiction, sondern Realität dank der Tokenisierung von Vermögenswerten. Mithilfe der Blockchain-Technologie werden Vermögenswerte wie Immobilien, Kunst und sogar geistiges Eigentum in digitale Token umgewandelt. Jeder Token repräsentiert einen Anteil am Eigentum und ermöglicht so beispiellose Zugänglichkeit und Investitionsmöglichkeiten.

Abbau von Liquiditätshindernissen

Die traditionelle Vermögensverwaltung ist oft mit erheblichen Markteintrittsbarrieren verbunden. Hohe Mindestanlagebeträge, langwierige Prozesse und geografische Beschränkungen halten viele vom Vermögensmarkt fern. Die Tokenisierung beseitigt diese Barrieren durch das Angebot kleinerer, erschwinglicherer Anlageeinheiten. Diese Demokratisierung von Investitionen öffnet den Vermögensmarkt einem breiteren Publikum und erhöht somit die globale Liquidität.

Die Rolle der Blockchain bei der Tokenisierung

Die Blockchain-Technologie bildet das Rückgrat der Tokenisierung realer Vermögenswerte. Durch die Bereitstellung eines dezentralen und transparenten Registers gewährleistet die Blockchain die Nachvollziehbarkeit und Sicherheit der Eigentumsverhältnisse und Transaktionshistorie jedes Tokens. Diese Transparenz schafft nicht nur Vertrauen bei Investoren, sondern vereinfacht auch den Kauf, Verkauf und die Verwaltung dieser Tokens. Darüber hinaus automatisieren und überwachen Smart Contracts die Bedingungen der Vermögensverwaltung und reduzieren so den Bedarf an Intermediären und die damit verbundenen Kosten.

Stärkung von Investoren und Innovatoren

Für Investoren eröffnet die Tokenisierung vielfältige Möglichkeiten. Sie ermöglicht ein diversifiziertes Portfolio mit Zugang zu einer breiten Palette von Vermögenswerten, von Immobilien bis hin zu Kunstwerken. Der nahtlose grenzüberschreitende Handel mit Token bedeutet, dass die Liquidität nicht länger an geografische Grenzen gebunden ist. Diese globale Reichweite steigert die Effizienz des Finanzmarktes und ermöglicht reibungslosere Kapitalflüsse sowie ein robusteres Wirtschaftswachstum.

Für Innovatoren eröffnet die Tokenisierung völlig neue Möglichkeiten. Es können neue Geschäftsmodelle entstehen, in denen Unternehmen Kapital durch Token-Verkäufe beschaffen und so die traditionelle Eigen- und Fremdkapitalfinanzierung umgehen. Diese Flexibilität fördert unternehmerische Vorhaben und treibt Innovation und wirtschaftliche Dynamik voran.

Überwindung traditioneller Investitionshürden

Historisch gesehen war die Investition in Sachwerte aufgrund des hohen Kapitalbedarfs und der komplexen rechtlichen und regulatorischen Rahmenbedingungen eine Herausforderung. Die Tokenisierung vereinfacht diesen Prozess und macht ihn einem breiteren Publikum zugänglich. So erfordert beispielsweise die Investition in eine Luxusimmobilie oder ein Kunstwerk nicht mehr Millionen von Dollar. Stattdessen können Anleger mit einem Bruchteil der Kosten partizipieren und so die Vermögensbildung demokratisieren und ein inklusives Wirtschaftswachstum fördern.

Die Zukunft der globalen Liquidität

Die Zukunft der globalen Liquidität sieht vielversprechend aus, wobei die Tokenisierung realer Vermögenswerte eine führende Rolle spielt. Mit der zunehmenden Tokenisierung von Vermögenswerten wächst das Potenzial für eine verbesserte Kapitalmobilität und wirtschaftliche Integration. Dieser Wandel trägt nicht nur zur Lösung von Liquiditätsproblemen bei, sondern fördert auch die finanzielle Inklusion und ermöglicht es mehr Menschen, an der globalen Wirtschaft teilzuhaben und von ihr zu profitieren.

Abschluss

Die Tokenisierung realer Vermögenswerte steht an der Schnittstelle von Innovation und Inklusivität und bietet eine transformative Lösung für globale Liquiditätsprobleme. Durch den Abbau von Barrieren und die Demokratisierung des Zugangs zu den Vermögensmärkten ebnet die Tokenisierung den Weg für ein inklusiveres und effizienteres globales Finanzsystem. Mit der Weiterentwicklung dieser Technologie werden ihre Auswirkungen auf die globale Liquidität und das Wirtschaftswachstum zweifellos tiefgreifend sein.

Seien Sie gespannt auf den zweiten Teil dieses Artikels, in dem wir die regulatorischen Herausforderungen und zukünftigen Trends bei der Tokenisierung realer Vermögenswerte untersuchen werden.

Bewältigung regulatorischer Herausforderungen bei der Tokenisierung realer Vermögenswerte

Das transformative Potenzial der Tokenisierung realer Vermögenswerte ist unbestreitbar, doch ihr Weg ist mit regulatorischen Herausforderungen verbunden. Im Zuge unserer weiteren Erforschung dieses innovativen Finanzansatzes beleuchtet dieser Artikelabschnitt die regulatorischen Rahmenbedingungen und zukünftige Trends, die den weiteren Weg prägen werden.

Regulatorische Hürden verstehen

Die regulatorischen Rahmenbedingungen weltweit hinken den rasanten Fortschritten der Blockchain-Technologie und Tokenisierung noch hinterher. Im Vordergrund steht die Gewährleistung, dass diese neuen Finanzinstrumente sicher, transparent und gesetzeskonform sind. Die Regulierungsbehörden haben die Aufgabe, ein ausgewogenes Umfeld zu schaffen, das Innovationen fördert und gleichzeitig Anleger schützt und die Marktintegrität wahrt.

Compliance und Sicherheit

Eine der größten Herausforderungen besteht darin, sicherzustellen, dass tokenisierte Vermögenswerte den geltenden Finanzvorschriften entsprechen. Dies umfasst die Anforderungen zur Bekämpfung von Geldwäsche (AML) und zur Kundenidentifizierung (KYC), die für die Verhinderung illegaler Aktivitäten unerlässlich sind. Die Tokenisierung muss so konzipiert sein, dass diese Compliance-Maßnahmen nahtlos integriert werden, ohne die Transparenz und Effizienz der Blockchain zu beeinträchtigen.

Sicherheit ist ein weiterer entscheidender Aspekt. Angesichts zunehmender Cyberbedrohungen ist der Schutz tokenisierter Vermögenswerte vor Hacking und Betrug von höchster Bedeutung. Die inhärenten Sicherheitsfunktionen der Blockchain bieten einen robusten Schutz, doch die komplexe Integration dieser Funktionen in traditionelle Finanzsysteme stellt eine besondere Herausforderung dar.

Umgang mit rechtlichen Unterschieden

Die globale Natur der Tokenisierung erfordert die Navigation durch ein Geflecht regulatorischer Rahmenbedingungen in verschiedenen Jurisdiktionen. Jedes Land hat seine eigenen Regeln und Vorschriften für Finanzinstrumente und digitale Vermögenswerte. Die Tokenisierung muss flexibel genug sein, um sich an diese unterschiedlichen Rechtsrahmen anzupassen und so die Einhaltung der Vorschriften bei gleichzeitig globaler Zugänglichkeit zu gewährleisten.

Die Rolle der internationalen Zusammenarbeit

Angesichts der globalen Natur der Finanzmärkte ist internationale Zusammenarbeit unerlässlich für die Schaffung eines einheitlichen Regulierungsrahmens. Gemeinsame Anstrengungen der Nationen können zu standardisierten Vorschriften führen, die die grenzüberschreitende Tokenisierung erleichtern und dadurch die globale Liquidität und die wirtschaftliche Integration verbessern. Diese Zusammenarbeit kann auch dazu beitragen, globale Best Practices und Standards für tokenisierte Vermögenswerte zu etablieren.

Zukünftige Trends in der Tokenisierungsregulierung

Mit zunehmender Reife der Technologie wird sich auch der regulatorische Rahmen weiterentwickeln. Aktuelle Trends deuten auf einen Wandel hin zu anpassungsfähigeren und technologiefreundlicheren Regulierungen. Regierungen und Aufsichtsbehörden erkennen vermehrt die potenziellen Vorteile von Blockchain und Tokenisierung, was zur Entwicklung innovationsfreundlicherer Rahmenbedingungen führt.

Zentralbanken und Finanzbehörden erforschen digitale Zentralbankwährungen (CBDCs) und deren Integration mit tokenisierten Vermögenswerten. Dies könnte den Weg für ein stärker integriertes und effizienteres globales Finanzsystem ebnen, in dem digitale und reale Vermögenswerte nahtlos nebeneinander existieren.

Das Versprechen dezentraler autonomer Organisationen (DAOs)

Einer der spannendsten Zukunftstrends ist der Aufstieg dezentraler autonomer Organisationen (DAOs), die durch Smart Contracts gesteuert werden und ohne traditionelle zentrale Kontrolle operieren. Die Tokenisierung kann eine entscheidende Rolle in der Entwicklung von DAOs spielen und ein neues Modell für Vermögensverwaltung und Investitionen bieten.

DAOs können Entscheidungsprozesse demokratisieren und Token-Inhabern die direkte Teilnahme an der Governance ermöglichen. Dies könnte zu einer transparenteren und effizienteren Verwaltung tokenisierter Vermögenswerte führen und die Vorteile der Tokenisierung weiter steigern.

Vertrauen und Zuversicht aufbauen

Vertrauen in tokenisierte Vermögenswerte aufzubauen, ist für deren breite Akzeptanz unerlässlich. Dies erfordert neben der Einhaltung regulatorischer Vorgaben auch robuste Sicherheitsmaßnahmen und transparente Geschäftsprozesse. Bildungsinitiativen können maßgeblich dazu beitragen, dass Anleger die Vorteile und Risiken der Tokenisierung verstehen und so eine besser informierte und selbstbewusstere Anlegerbasis schaffen.

Abschluss

Die Tokenisierung realer Vermögenswerte birgt ein immenses Potenzial zur Lösung globaler Liquiditätsprobleme, muss sich aber in einem komplexen regulatorischen Umfeld behaupten. Durch die Berücksichtigung von Compliance-, Sicherheits- und Jurisdiktionsunterschieden sowie durch die Einbeziehung internationaler Kooperation und neuer regulatorischer Trends kann die Tokenisierung den Weg für ein inklusiveres und effizienteres globales Finanzsystem ebnen.

Die Integration der Tokenisierung mit neuen Technologien wie DAOs und CBDCs könnte ihr Potenzial weiter steigern und Investoren wie Innovatoren neue Möglichkeiten eröffnen. Die Tokenisierung steht noch am Anfang, und ihre Auswirkungen auf die globale Liquidität und das Wirtschaftswachstum dürften tiefgreifend sein.

Bleiben Sie mit der Tokenisierung realer Vermögenswerte im Bereich der Finanzinnovationen immer einen Schritt voraus.

Das Konzept des Geldes, ein Grundpfeiler der Zivilisation, hat eine dramatische Entwicklung durchlaufen. Von den Tauschsystemen der Antike über den Goldstandard bis hin zu den Fiatwährungen, die die heutige Weltwirtschaft dominieren, war jede dieser Entwicklungen eine Reaktion auf die jeweiligen Bedürfnisse und technologischen Möglichkeiten ihrer Zeit. Nun stehen wir am Rande eines weiteren tiefgreifenden Wandels, angetrieben von einer Technologie, die einst unbekannt war, sich aber rasant zu einem Begriff entwickelt: Blockchain. „Blockchain-Geldmechanismen“ ist nicht nur ein technischer Begriff; er öffnet den Schlüssel zum Verständnis dafür, wie unsere finanzielle Zukunft – digitaler Block für digitaler Block – gestaltet wird.

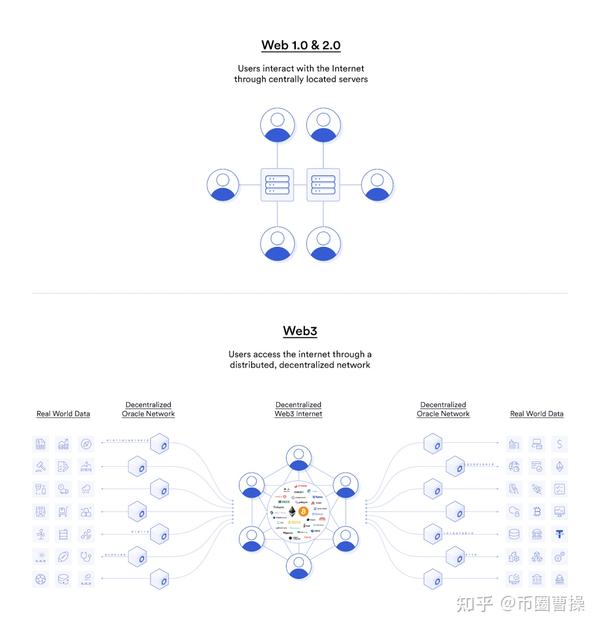

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Man kann sie sich wie ein digitales Notizbuch vorstellen, dessen Inhalt jedoch nicht an einem einzigen Ort gespeichert ist, sondern auf Tausenden, ja sogar Millionen von Computern weltweit verteilt ist. Jede Transaktion – ein Werttransfer, der Wechsel eines digitalen Vermögenswerts – wird als „Block“ aufgezeichnet. Diese Blöcke werden dann kryptografisch zu einer chronologischen Kette verknüpft, wodurch es praktisch unmöglich ist, vergangene Aufzeichnungen ohne die Zustimmung des gesamten Netzwerks zu manipulieren. Diese inhärente Transparenz und Sicherheit bilden das Fundament, auf dem neue Geldmechanismen aufgebaut werden.

Eine der tiefgreifendsten Auswirkungen der Blockchain auf das Geldwesen ist die Dezentralisierung. Traditionelle Finanzsysteme sind von Natur aus zentralisiert. Banken fungieren als Intermediäre, verwahren unser Geld, verifizieren unsere Transaktionen und kontrollieren letztendlich den Kapitalfluss. Dieses System ist zwar funktionsfähig, aber anfällig für Ausfälle einzelner Institutionen, bürokratische Ineffizienzen und das Potenzial für Zensur oder Kontrolle durch eine zentrale Instanz. Die Blockchain hingegen durchbricht dieses Paradigma. In einem dezentralen System gibt es keine einzelne verantwortliche Instanz. Transaktionen werden von einem Netzwerk von Teilnehmern validiert, typischerweise durch Mechanismen wie Proof-of-Work oder Proof-of-Stake. Dieses verteilte Vertrauensmodell bedeutet, dass die Integrität des Systems nicht von der Vertrauenswürdigkeit einer einzelnen Institution abhängt, sondern von der kollektiven Übereinkunft des Netzwerks.

Diese Hinwendung zur Dezentralisierung hat Kryptowährungen hervorgebracht, die wohl bekannteste Anwendung der Blockchain-Technologie. Bitcoin, der Pionier, demonstrierte, dass digitale Knappheit und Wert auch ohne zentrale Instanz erreicht werden können. Anders als traditionelle Währungen, die von Regierungen nach Belieben gedruckt werden können und so Inflation verursachen, ist das Angebot vieler Kryptowährungen fix oder folgt einem festgelegten, vorhersehbaren Ausgabeplan. Diese Knappheit, kombiniert mit kryptografischer Sicherheit und globaler Verfügbarkeit, bildet die Grundlage ihres Wertversprechens. Doch Kryptowährungen sind nur die Spitze des Eisbergs. Die zugrundeliegende Blockchain-Technologie bietet ein fruchtbares Feld für eine Vielzahl innovativer Finanzinstrumente und -anwendungen.

Betrachten wir das Konzept des „programmierbaren Geldes“. Mit Smart Contracts, einer Funktion vieler Blockchain-Plattformen, lässt sich Geld mit Logik und Automatisierung ausstatten. Ein Smart Contract ist im Wesentlichen ein sich selbst ausführender Vertrag, dessen Bedingungen direkt im Code verankert sind. Stellen Sie sich ein Szenario vor, in dem eine Zahlung automatisch freigegeben wird, sobald eine bestimmte Bedingung erfüllt ist – beispielsweise, wenn die Ankunft einer Warenlieferung am Zielort bestätigt wurde. Dadurch entfällt die Notwendigkeit von Treuhanddiensten, das Kontrahentenrisiko wird reduziert und komplexe Transaktionen werden vereinfacht. Für Unternehmen und Privatpersonen gleichermaßen eröffnen sich dadurch Möglichkeiten für effizientere und sicherere Vertragsvereinbarungen – von der automatisierten Gehaltsabrechnung bis hin zu Lizenzgebühren, die nach bestätigten Verkäufen sofort ausgezahlt werden.

Die Auswirkungen auf die finanzielle Inklusion sind enorm. Milliarden von Menschen weltweit haben keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen, darunter Girokonten, Kredite und sichere Möglichkeiten zur Vermögensaufbewahrung. Blockchain-basierte Systeme, die mit einem Smartphone und Internetanschluss zugänglich sind, können die traditionelle Bankeninfrastruktur überflüssig machen. Dadurch können Einzelpersonen an der globalen Wirtschaft teilnehmen, Geldtransfers kostengünstiger tätigen und empfangen und ihr eigenes digitales Vermögen aufbauen. Der Zugang zu Finanzinstrumenten wird demokratisiert, was Wirtschaftswachstum fördert und Ungleichheit verringert. Die Funktionsweise von Blockchain-Geld ist von Natur aus auf Inklusion ausgelegt und baut Barrieren ab, die große Teile der Bevölkerung in der Vergangenheit ausgeschlossen haben.

Darüber hinaus kann die Transparenz der Blockchain die Rechenschaftspflicht in Finanzsystemen stärken. Zwar lassen sich individuelle Identitäten auf vielen Blockchains pseudonymisieren, die Transaktionen selbst sind jedoch im verteilten Register öffentlich einsehbar. Dies kann Korruption, Geldwäsche und andere illegale Finanzaktivitäten bekämpfen, da es schwieriger wird, Geldflüsse zu verschleiern. Aufsichtsbehörden und Wirtschaftsprüfer könnten theoretisch beispiellose Einblicke in Finanzströme erhalten, was zu einer robusteren Kontrolle und größerem öffentlichen Vertrauen führen würde. Die Unveränderlichkeit des Registers bedeutet, dass eine einmal erfasste Transaktion dauerhaft gespeichert ist und somit einen unanfechtbaren Prüfpfad bietet. Dies steht im deutlichen Gegensatz zu traditionellen Systemen, in denen Datensätze verändert werden oder verloren gehen können.

Die Funktionsweise von Blockchain-Geld beschränkt sich nicht auf die Schaffung neuer Währungsformen; sie verändert grundlegend unser Verständnis von Wert und unseren Umgang damit. Sie markiert den Übergang von einem vertrauensbasierten System, in dem wir auf Intermediäre zur Validierung unserer Transaktionen angewiesen sind, hin zu einem vertrauenslosen System, in dem die Integrität der Transaktion durch Kryptografie und verteilten Konsens gewährleistet wird. Dieser Paradigmenwechsel birgt das Potenzial, Branchen zu revolutionieren, Einzelpersonen zu stärken und eine effizientere, sicherere und gerechtere Finanzlandschaft zu schaffen. Je tiefer wir in diese Funktionsweise eindringen, desto deutlicher wird uns nicht nur die Zukunft des Geldes, sondern auch eine Neugestaltung der wirtschaftlichen Interaktionen selbst. Die Grenzen des traditionellen Finanzwesens werden gesprengt, und die Blockchain-Technologie ist der Schlüssel dazu.

In unserer fortlaufenden Auseinandersetzung mit den Mechanismen des Blockchain-Geldes gehen wir über die grundlegenden Prinzipien der Dezentralisierung und Transparenz hinaus und beleuchten die komplexeren und transformativen Aspekte dieser Technologie. Das anfängliche Versprechen von Kryptowährungen wie Bitcoin war revolutionär, doch die zugrundeliegende Blockchain-Infrastruktur hat sich weiterentwickelt und ein breites Spektrum an Finanzinnovationen ermöglicht, die den globalen Handel und das Investitionswesen rasant verändern. Der Weg von einem einfachen digitalen Hauptbuch zu einem komplexen Ökosystem dezentraler Anwendungen (dApps) und ausgefeilter Finanzinstrumente ist ein Beweis für den Einfallsreichtum und das rasante Entwicklungstempo auf diesem Gebiet.

Eine der bedeutendsten Weiterentwicklungen im Bereich der Blockchain-basierten Finanztechnologie ist der Aufstieg von Smart Contracts und dezentraler Finanzierung (DeFi). Smart Contracts sind, wie bereits erwähnt, selbstausführende Verträge, die in der Blockchain kodiert sind. Diese Technologie hat DeFi hervorgebracht, ein schnell wachsendes Ökosystem von Finanzanwendungen, die traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen und Vermögensverwaltung – ohne zentrale Intermediäre wie Banken oder Brokerhäuser ermöglichen. DeFi-Plattformen nutzen Smart Contracts, um diese Funktionen zu automatisieren und direkt in der Blockchain auszuführen. Dadurch kann jeder mit Internetzugang auf ausgefeilte Finanzinstrumente zugreifen, oft mit niedrigeren Gebühren und höherer Transparenz als bei traditionellen Anbietern.

Die Funktionsweise von DeFi ist besonders faszinierend. Dezentrale Börsen (DEXs) ermöglichen es Nutzern beispielsweise, Kryptowährungen direkt untereinander, Peer-to-Peer, über automatisierte Liquiditätspools zu handeln, die durch Smart Contracts gesteuert werden. Dadurch entfällt ein zentrales Orderbuch, und das Risiko von Plattform-Hacks, das zentralisierte Börsen häufig heimgesucht hat, wird reduziert. Ebenso ermöglichen dezentrale Kreditprotokolle Nutzern, ihre Krypto-Assets als Sicherheit zu hinterlegen und andere Assets zu leihen. Die Zinssätze werden dabei algorithmisch anhand von Angebot und Nachfrage bestimmt. Diese Protokolle basieren auf dem Prinzip des offenen, erlaubnisfreien Zugangs, sodass jeder unabhängig von seinem Standort oder seiner finanziellen Situation teilnehmen kann.

Das Konzept der Stablecoins ist ein weiterer entscheidender Faktor in der Entwicklung der Blockchain-basierten Geldwirtschaft. Kryptowährungen sind naturgemäß sehr volatil. Diese Volatilität macht sie für alltägliche Transaktionen und als Wertspeicher weniger praktisch. Stablecoins sind digitale Währungen, die Preisschwankungen minimieren sollen, indem ihr Wert an einen stabilen Vermögenswert, wie beispielsweise eine Fiatwährung (wie den US-Dollar) oder einen Währungskorb, gekoppelt ist. Die Mechanismen zur Erreichung dieser Kopplung sind vielfältig und umfassen die Besicherung mit Reserven des Emittenten, algorithmische Anpassungen oder eine Kombination aus beidem. Stablecoins fungieren als wichtige Brücke zwischen der volatilen Welt der Kryptowährungen und dem traditionellen Finanzsystem. Sie ermöglichen reibungslosere Transaktionen, erleichtern DeFi-Aktivitäten und bieten einen zuverlässigeren digitalen Wertspeicher.

Die Skalierbarkeit der Blockchain-Technologie war ebenfalls ein wichtiger Entwicklungsbereich und hat einen der anfänglichen Kritikpunkte an frühen Blockchain-Implementierungen entkräftet. Frühe Blockchains wie Bitcoin konnten nur eine begrenzte Anzahl von Transaktionen pro Sekunde verarbeiten, was sie für eine breite Akzeptanz als Zahlungssystem unpraktisch machte. Fortschritte im Blockchain-Design, darunter die Entwicklung von Layer-2-Skalierungslösungen (wie das Lightning Network für Bitcoin oder Rollups für Ethereum), erhöhen jedoch die Transaktionsgeschwindigkeit drastisch und senken die Kosten. Diese Lösungen arbeiten auf der Haupt-Blockchain auf, verarbeiten Transaktionen außerhalb der Blockchain und gleichen sie dann periodisch im Hauptbuch ab. Dies ermöglicht nahezu sofortige und sehr kostengünstige Transaktionen und bringt Blockchain-basiertes Geld der für eine breite Akzeptanz erforderlichen Effizienz näher.

Neben Kryptowährungen und DeFi revolutionieren Blockchain-basierte Zahlungsmechanismen auch grenzüberschreitende Zahlungen und Geldtransfers. Traditionelle internationale Überweisungen sind oft langsam, teuer und involvieren zahlreiche Zwischenhändler, was häufig zu hohen Gebühren und Verzögerungen führt. Blockchain-basierte Lösungen ermöglichen deutlich schnellere und günstigere internationale Geldtransfers, indem sie viele dieser Zwischenhändler eliminieren. Geldtransferunternehmen können Stablecoins oder andere Blockchain-Assets nutzen, um Werte nahezu in Echtzeit und zu einem Bruchteil der Kosten ins Ausland zu senden. Dies ist besonders vorteilhaft für Entwicklungsländer, in denen Geldüberweisungen oft einen erheblichen Teil des Haushaltseinkommens ausmachen.

Die Auswirkungen auf Zentralbanken und die Geldpolitik sind ebenfalls tiefgreifend. Viele Zentralbanken beschäftigen sich derzeit mit dem Konzept digitaler Zentralbankwährungen (CBDCs). Eine CBDC wäre eine digitale Form der Landeswährung, die von der Zentralbank selbst ausgegeben und gedeckt wird. Obwohl sie sich von dezentralen Kryptowährungen unterscheiden, nutzen CBDCs Blockchain oder ähnliche Distributed-Ledger-Technologien, um ihre Ausgabe, Verteilung und Verwaltung zu ermöglichen. Die Funktionsweise von CBDCs könnte Zentralbanken eine bessere Kontrolle über die Geldpolitik bieten, eine effizientere Verteilung von Konjunkturhilfen ermöglichen und die Gesamteffizienz des Zahlungssystems verbessern. Gleichzeitig werfen sie jedoch Fragen zum Datenschutz, zur Cybersicherheit und zum Potenzial staatlicher Überwachung auf.

Darüber hinaus erweitert die Fähigkeit der Blockchain, einzigartige digitale Vermögenswerte, sogenannte Non-Fungible Tokens (NFTs), zu erstellen und zu verwalten, das Konzept von Eigentum und Wert über traditionelle Finanzinstrumente hinaus. Obwohl NFTs häufig mit digitaler Kunst und Sammlerstücken in Verbindung gebracht werden, können sie das Eigentum an einer Vielzahl von Vermögenswerten repräsentieren, von Immobilien bis hin zu geistigem Eigentum. Die Funktionsweise von NFTs ermöglicht die Verifizierbarkeit von Eigentum und Herkunft, was in Finanzanwendungen integriert werden kann und neue Möglichkeiten für Bruchteilseigentum, Besicherung und Investitionen in zuvor illiquide Vermögenswerte eröffnet.

Die Entwicklung der Blockchain-basierten Zahlungsmechanismen ist noch lange nicht abgeschlossen. Es handelt sich um ein dynamisches und sich ständig weiterentwickelndes Feld, geprägt von kontinuierlicher Innovation, intensivem Wettbewerb und fortlaufender regulatorischer Überwachung. Die zugrunde liegenden Prinzipien der Transparenz, Sicherheit und Dezentralisierung sind nicht nur technische Merkmale; sie repräsentieren ein grundlegendes Umdenken in Bezug auf Vertrauen und Wert im digitalen Zeitalter. Mit zunehmender Komplexität und Zugänglichkeit dieser Mechanismen eröffnen sie immer neue Möglichkeiten, stellen bestehende Finanzparadigmen in Frage und gestalten letztlich das Gefüge unserer globalen Wirtschaft grundlegend um. Der Tresor des traditionellen Finanzwesens wird nicht nur geöffnet; er wird von Grund auf neu aufgebaut – angetrieben von den eleganten und leistungsstarken Mechanismen der Blockchain.

Blockchain-Einnahmen leicht gemacht Ihr digitales Vermögenspotenzial freisetzen_3

RWA Exchange Prep Surge – Die Zukunft unabhängiger Autoren gestalten