Blockchain Mehr als nur ein Schlagwort – sie ist das Fundament unserer digitalen Zukunft

Die digitale Welt ist ein sich ständig wandelndes Terrain, ein Geflecht aus Innovationen und fortwährendem Wandel. Inmitten dieser Dynamik hat sich eine Technologie nicht nur als Schlagwort etabliert, sondern als grundlegender Paradigmenwechsel in unserem Verständnis von Vertrauen, Transparenz und Transaktionen: Blockchain. Anfänglich gleichbedeutend mit der volatilen Welt der Kryptowährungen wie Bitcoin, reicht das wahre Potenzial der Blockchain weit über digitale Währungen hinaus. Sie repräsentiert einen Paradigmenwechsel, eine Distributed-Ledger-Technologie (DLT), die das Potenzial besitzt, Branchen zu verändern, Einzelpersonen zu stärken und eine sicherere und vernetztere digitale Zukunft zu gestalten.

Im Kern ist die Blockchain ein dezentrales, unveränderliches Transaktionsregister. Man kann es sich wie ein digitales Hauptbuch vorstellen, das über ein Netzwerk von Computern geteilt wird und in dem jede Transaktion in einem „Block“ zusammengefasst ist. Jeder neue Block ist kryptografisch mit dem vorherigen verknüpft und bildet so eine „Kette“. Diese Verknüpfung, kombiniert mit der verteilten Struktur des Hauptbuchs, macht Manipulationen extrem schwierig. Wollte jemand versuchen, eine Transaktion in einem Block zu verändern, müsste er alle nachfolgenden Blöcke auf der Mehrheit der Computer im Netzwerk manipulieren – ein praktisch unmögliches Unterfangen. Diese inhärente Sicherheit und Transparenz bilden das Fundament, auf dem das revolutionäre Potenzial der Blockchain ruht.

Die Ursprünge der Blockchain liegen in Satoshi Nakamotos rätselhaftem Whitepaper „Bitcoin: Ein Peer-to-Peer-System für elektronisches Bargeld“ aus dem Jahr 2008. Nakamoto entwarf ein System, das Online-Zahlungen direkt von einer Partei zur anderen ermöglichen sollte, ohne den Umweg über ein Finanzinstitut. Dies war eine radikale Idee, die die etablierten Intermediäre, die den Finanzverkehr lange Zeit kontrolliert hatten, infrage stellte. Bitcoin, als erste erfolgreiche Implementierung der Blockchain, demonstrierte die Leistungsfähigkeit der Dezentralisierung und die Möglichkeit, ein vertrauensloses System zu schaffen, in dem die Teilnehmer direkt interagieren und sich auf die Integrität der Aufzeichnungen verlassen konnten.

Die Auswirkungen dieses dezentralen Registers sind tiefgreifend. Traditionelle Systeme stützen sich häufig auf zentrale Instanzen – Banken, Regierungen oder Unternehmen –, um Transaktionen zu verifizieren und zu protokollieren. Dies führt zu potenziellen Schwachstellen, Zensur und mangelnder Transparenz. Die Blockchain hingegen verteilt diese Macht. Jeder Teilnehmer im Netzwerk verfügt über eine Kopie des Registers, und Konsensmechanismen werden zur Validierung neuer Transaktionen eingesetzt. Dieses verteilte Vertrauensmodell macht eine zentrale Instanz überflüssig, fördert mehr Autonomie und reduziert das Risiko von Betrug und Manipulation.

Neben seiner kryptografischen Sicherheit bietet die Blockchain beispiellose Transparenz. Obwohl Transaktionen oft pseudonymisiert sind (sie sind an eine digitale Adresse und nicht an eine reale Identität gebunden), ist das Transaktionsbuch selbst öffentlich und überprüfbar. Jeder kann die Transaktionshistorie einsehen, was die Blockchain zu einem wirkungsvollen Instrument für Verantwortlichkeit und Korruptionsbekämpfung macht. Man denke an Lieferketten, wo die Rückverfolgung von Herkunft und Warenweg oft schwierig ist. Mit der Blockchain lässt sich jeder Schritt im Lebenszyklus eines Produkts unveränderlich dokumentieren. Dies liefert einen unanfechtbaren Herkunftsnachweis und verhindert Produktfälschungen.

Das Aufkommen von Smart Contracts, dessen Pionierarbeit bei Ethereum geleistet wurde, hat die Leistungsfähigkeit der Blockchain nochmals deutlich gesteigert. Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie laufen auf der Blockchain und werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Dies automatisiert Prozesse, reduziert den Bedarf an Vermittlern wie Anwälten oder Treuhändern und gewährleistet die unparteiische Durchsetzung von Verträgen. Stellen Sie sich eine Immobilientransaktion vor, bei der die Eigentumsurkunde automatisch an den Käufer übertragen wird, sobald die Zahlung auf der Blockchain bestätigt ist – ganz ohne menschliches Eingreifen nach der anfänglichen Einrichtung.

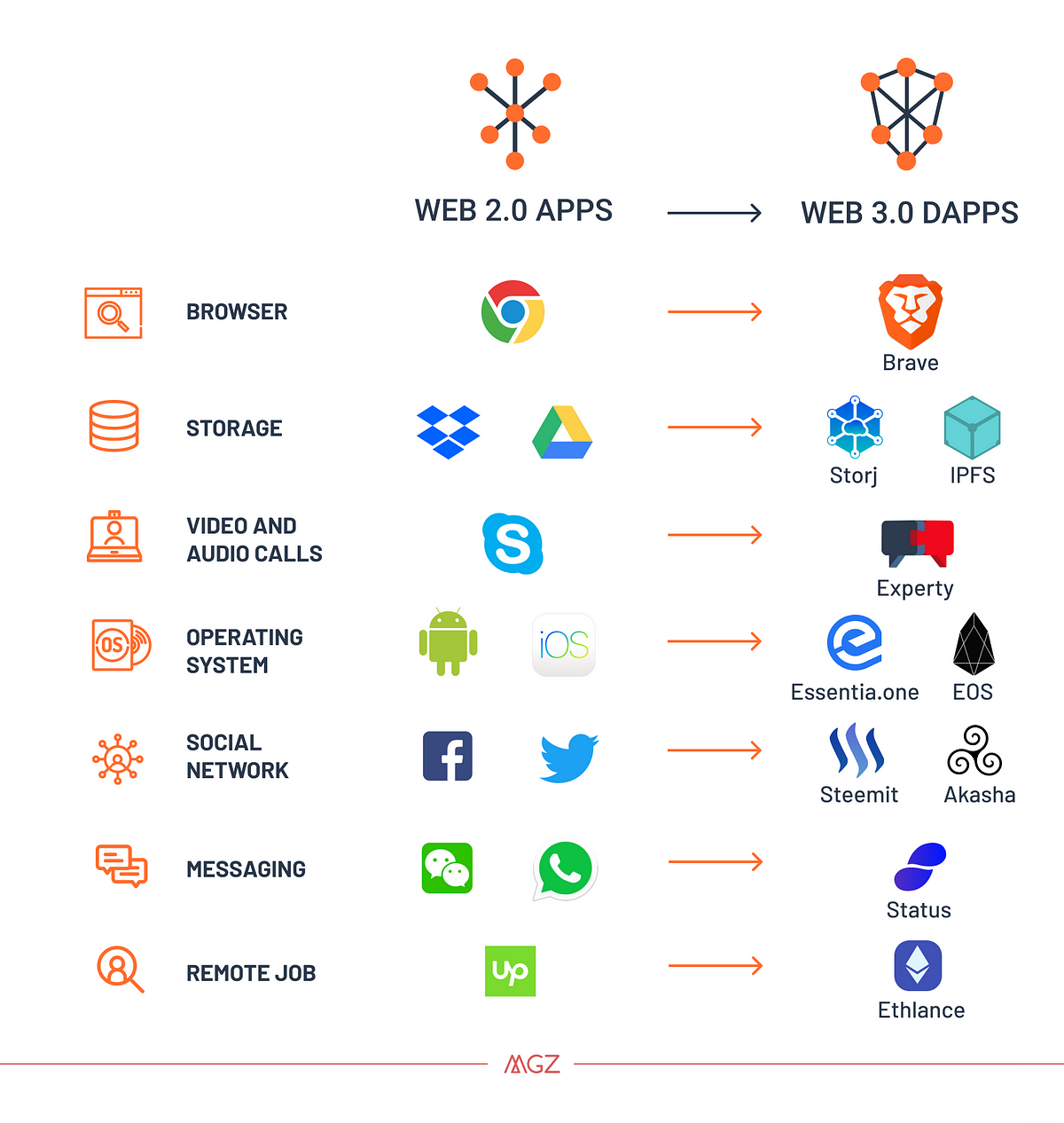

Die Anfänge der Blockchain-Technologie waren stark von der Kryptowährungs-Thematik geprägt. Die volatilen Kursschwankungen von Bitcoin und anderen Kryptowährungen stellten die zugrundeliegende Technologie oft in den Schatten. Mit zunehmendem Verständnis und breiterer Akzeptanz wurde jedoch deutlich, dass die Anwendungsbereiche der Blockchain weitaus vielfältiger sind. Vom Gesundheitswesen, wo Patientendaten sicher gespeichert und mit kontrolliertem Zugriff geteilt werden können, bis hin zu Wahlsystemen, die Integrität gewährleisten und Betrug verhindern – das disruptive Potenzial ist enorm.

Der Finanzsektor bleibt natürlich ein wichtiges Forschungsfeld. Neben Kryptowährungen wird die Blockchain-Technologie für grenzüberschreitende Zahlungen, Handelsfinanzierung und die Tokenisierung von Vermögenswerten eingesetzt, wodurch illiquide Güter wie Immobilien oder Kunst zugänglicher und handelbarer werden. Dezentrale Finanzplattformen (DeFi) entstehen und bieten eine Reihe von Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel – ohne traditionelle Finanzinstitute an. Dies demokratisiert die Finanzwelt und macht sie für Menschen weltweit zugänglicher.

Es ist jedoch wichtig zu berücksichtigen, dass sich die Blockchain-Technologie noch in einer relativ frühen Entwicklungsphase befindet. Skalierbarkeitsprobleme, Bedenken hinsichtlich des Energieverbrauchs (insbesondere bei einigen Proof-of-Work-Konsensmechanismen) und regulatorische Unsicherheiten stellen Herausforderungen dar, die bewältigt werden müssen. Dennoch ist das Innovationstempo erstaunlich. Neue Konsensmechanismen werden entwickelt, um die Energieeffizienz zu verbessern, und Layer-2-Lösungen entstehen, um Transaktionsgeschwindigkeit und -durchsatz zu erhöhen. Die kontinuierliche Weiterentwicklung der Blockchain beweist ihre inhärente Robustheit und Anpassungsfähigkeit.

Inmitten der Komplexität des digitalen Zeitalters gewinnen Vertrauen und Transparenz immer mehr an Bedeutung. Die Blockchain bietet mit ihrer Fähigkeit, sichere, unveränderliche und transparente Datensätze zu erstellen, eine überzeugende Lösung. Es geht nicht nur um digitales Geld, sondern um den Aufbau einer zuverlässigeren und gerechteren digitalen Infrastruktur. Es geht darum, Einzelpersonen die Kontrolle über ihre Daten zu geben, komplexe Prozesse zu vereinfachen und eine neue Ära des Vertrauens in unsere digitalen Interaktionen einzuleiten. Die Entwicklung der Blockchain ist noch lange nicht abgeschlossen; im Gegenteil, sie beginnt gerade erst, ihr volles, transformatives Potenzial zu entfalten.

Die anfängliche Wahrnehmung der Blockchain-Technologie, die eng mit der oft spekulativen Welt der Kryptowährungen verknüpft war, hat sich allmählich zu einem differenzierteren Verständnis ihrer grundlegenden Fähigkeiten entwickelt. Während Bitcoin und ähnliche Kryptowährungen weiterhin bedeutende Anwendungsfälle darstellen, erweist sich die zugrundeliegende Distributed-Ledger-Technologie (DLT) als vielseitiger Innovationsmotor für ein breites Spektrum an Branchen. Blockchain ist nicht nur ein Wegbereiter für digitale Währungen; sie ist ein grundlegendes Umdenken darüber, wie wir Vertrauen in einer dezentralen, vernetzten Welt aufbauen und erhalten, und ebnet den Weg für eine robustere und transparentere digitale Zukunft.

Die Kerninnovation der Blockchain liegt in ihrer dezentralen und unveränderlichen Natur. Stellen Sie sich ein gemeinsames, digitales Notizbuch vor, auf das alle Teilnehmer eines Netzwerks Zugriff haben. Jeder Eintrag, jeder Transaktionsblock, wird von den Netzwerkteilnehmern sorgfältig geprüft, bevor er hinzugefügt wird. Nach dem Hinzufügen wird er kryptografisch mit dem vorherigen Eintrag verknüpft und bildet so eine Kette. Diese Vernetzung, kombiniert mit den verteilten Kopien des Hauptbuchs auf zahlreichen Computern, macht unbefugte Änderungen oder Löschungen extrem schwierig, wenn nicht gar unmöglich. Diese inhärente Manipulationsresistenz verleiht der Blockchain ihre einzigartige Stärke, Vertrauen ohne zentrale Instanz zu schaffen.

Die Geschichte der Blockchain begann 2008 mit Satoshi Nakamotos bahnbrechendem Whitepaper. Seine Vision war ein dezentrales Peer-to-Peer-System für elektronisches Bargeld – eine Alternative zu traditionellen Finanzintermediären. Bitcoin, die erste erfolgreiche Implementierung, demonstrierte eindrucksvoll das Potenzial dieser Technologie für sichere, direkte Transaktionen zwischen den Beteiligten und umging dabei Banken und Zahlungsdienstleister. Dieser radikale Bruch mit zentralisierter Kontrolle legte den Grundstein für die Erforschung des Potenzials der Blockchain jenseits von Geldsystemen.

Die dezentrale Natur der Blockchain ist ihre bedeutendste Auswirkung. In den meisten traditionellen Systemen verwaltet und verifiziert eine zentrale Instanz – eine Bank, eine Regierungsbehörde oder ein Unternehmen – alle Datensätze. Dies birgt Schwachstellen: potenzielle Fehlerquellen, Manipulations- und Zensurpotenzial sowie mangelnde Transparenz für Endnutzer. Durch die Verteilung des Hauptbuchs und die Verwendung von Konsensmechanismen zur Verifizierung beseitigt die Blockchain diese zentralen Kontrollpunkte. Jeder Teilnehmer besitzt eine Kopie des Hauptbuchs, und die Validierung neuer Einträge erfordert die Zustimmung aller Teilnehmer. Dieses „vertrauenslose“ System bedeutet, dass die Teilnehmer einander nicht grundsätzlich vertrauen müssen; sie können der Integrität der Blockchain selbst vertrauen.

Darüber hinaus ist die Transparenz der Blockchain ein bedeutender Vorteil. Zwar können Nutzeridentitäten pseudonymisiert sein, doch die in der Blockchain gespeicherte Transaktionshistorie ist in der Regel öffentlich und nachvollziehbar. Diese Offenheit ermöglicht eine beispiellose Verantwortlichkeit. Man denke nur an die Komplexität globaler Lieferketten: Die Rückverfolgung der Rohstoffherkunft, des Herstellungsprozesses und der Endlieferung kann intransparent sein. Mit der Blockchain lässt sich jeder Berührungspunkt einer Lieferkette unveränderlich erfassen. Dies liefert einen unanfechtbaren Herkunftsnachweis, gewährleistet Authentizität und bekämpft die Verbreitung von Produktfälschungen.

Die Blockchain-Technologie hat mit der Einführung von Smart Contracts, insbesondere auf der Ethereum-Plattform, einen bedeutenden Entwicklungssprung gemacht. Dabei handelt es sich um selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Nach der Implementierung auf der Blockchain führt ein Smart Contract seine vordefinierten Aktionen automatisch aus, sobald bestimmte Bedingungen erfüllt sind – ohne dass menschliche Vermittler wie Anwälte oder Treuhänder benötigt werden. Diese Automatisierung kann Kosten drastisch senken, Prozesse beschleunigen und menschliche Fehler oder Voreingenommenheit bei der Vertragsabwicklung ausschließen. Stellen Sie sich vor, Immobilienverkäufe, Versicherungsfälle oder sogar Lizenzgebühren würden nach Erfüllung der programmierten Bedingungen automatisch und sofort abgewickelt.

Während die anfängliche Diskussion um Blockchain stark vom Phänomen der Kryptowährungen geprägt war, finden ihre Anwendungen mittlerweile in verschiedensten Branchen Verwendung. So erforscht beispielsweise das Gesundheitswesen den Einsatz von Blockchain für die sichere und nachvollziehbare Verwaltung elektronischer Patientenakten, um Patienten mehr Kontrolle über ihre persönlichen Daten zu ermöglichen. Im Bereich des geistigen Eigentums kann Blockchain ein unveränderliches Verzeichnis von Eigentums- und Nutzungsrechten bereitstellen, die Lizenzierung vereinfachen und Rechtsverletzungen vorbeugen.

Der Finanzsektor bleibt naturgemäß ein fruchtbarer Boden für die Blockchain-Technologie. Neben dem Handel mit Kryptowährungen wird ihr Nutzen genutzt, um die Effizienz grenzüberschreitender Zahlungen zu steigern, komplexe Handelsfinanzierungsgeschäfte zu vereinfachen und die Tokenisierung traditionell illiquider Vermögenswerte wie Immobilien oder Kunstwerke zu ermöglichen, wodurch diese einem breiteren Anlegerkreis zugänglich gemacht werden. Die aufstrebende Bewegung der dezentralen Finanzen (DeFi) veranschaulicht dies beispielhaft: Sie schafft alternative Finanzökosysteme für Kreditvergabe, Kreditaufnahme und Handel – allesamt basierend auf der Blockchain-Technologie.

Es ist jedoch entscheidend zu erkennen, dass sich die Blockchain-Technologie trotz ihres transformativen Potenzials noch in der Entwicklungsphase befindet. Herausforderungen im Zusammenhang mit der Skalierbarkeit – der Fähigkeit, ein hohes Transaktionsvolumen schnell zu verarbeiten – und Bedenken hinsichtlich des Energieverbrauchs bestimmter Konsensmechanismen (wie Proof-of-Work) werden von Entwicklern und Forschern aktiv angegangen. Darüber hinaus entwickelt sich der regulatorische Rahmen für Blockchain und ihre Anwendungen stetig weiter, was ein gewisses Maß an Unsicherheit mit sich bringt. Dennoch beweist das rasante Innovationstempo in Bereichen wie Proof-of-Stake-Konsensmechanismen und Layer-2-Skalierungslösungen das Potenzial der Technologie, diese Hürden zu überwinden.

Mit dem stetigen Wachstum der digitalen Welt steigt auch der Bedarf an sicheren, transparenten und vertrauenswürdigen Systemen. Die Blockchain-Technologie bietet hierfür eine überzeugende Lösung. Sie ist mehr als nur ein technologischer Fortschritt; sie bedeutet einen grundlegenden Wandel in der Art und Weise, wie wir unsere digitalen Umgebungen gestalten und mit ihnen interagieren. Dies fördert mehr Autonomie, Effizienz und ein neues Vertrauensparadigma. Der Weg der Blockchain von einem Nischenkonzept zu einer Basistechnologie des digitalen Zeitalters beweist ihr anhaltendes Potenzial und ihre Fähigkeit, unsere Zukunft tiefgreifend zu verändern.

Der Boom biometrischer Verfahren zur finanziellen Inklusion ist eine aufregende und transformative Entwicklung, die die Finanzdienstleistungslandschaft weltweit grundlegend verändert. Im Kern verdeutlicht dieses Phänomen, wie biometrische Technologien – von Fingerabdruckscans bis hin zur Gesichtserkennung – den Zugang zu Bank- und Finanzdienstleistungen revolutionieren, insbesondere für unterversorgte Bevölkerungsgruppen.

Finanzielle Inklusion verstehen

Finanzielle Inklusion bezeichnet den Prozess, sicherzustellen, dass Einzelpersonen und Unternehmen Zugang zu nützlichen und erschwinglichen Finanzprodukten und -dienstleistungen haben, die ihren Bedürfnissen entsprechen – Transaktionen, Zahlungen, Sparen, Kredite und Versicherungen – und zwar auf verantwortungsvolle und nachhaltige Weise.

Traditionell stand die finanzielle Inklusion vor mehreren Hürden, vor allem aufgrund fehlender Identifikationsmöglichkeiten, geografischer Barrieren und des Bedarfs an physischer Bankinfrastruktur. Diese Barrieren führen oft dazu, dass Millionen von Menschen keinen zuverlässigen Zugang zu Finanzdienstleistungen haben. Hier kommt die biometrische Technologie ins Spiel – ein Hoffnungsschimmer und Innovationstreiber.

Biometrische Technologie: Der Wendepunkt

Biometrie bezeichnet die Messung einzigartiger, physiologischer Merkmale – wie Fingerabdrücke, Gesichtszüge und sogar Iris-Scans. Diese biologischen Merkmale bieten ein hohes Maß an Sicherheit und Genauigkeit und eignen sich daher ideal zur sicheren und effizienten Identitätsprüfung.

Biometrische Lösungen bieten eine Vielzahl von Vorteilen für die finanzielle Inklusion:

Sicherheit: Biometrische Verfahren reduzieren das Risiko von Identitätsdiebstahl und Betrug erheblich. Im Gegensatz zu Passwörtern oder PINs, die vergessen oder gestohlen werden können, sind biometrische Merkmale von Natur aus persönlich und einzigartig. Zugänglichkeit: Biometrische Verfahren ermöglichen den Zugang zu Finanzdienstleistungen ohne physische Dokumente. Dies ist besonders vorteilhaft für Bevölkerungsgruppen ohne offizielle Ausweispapiere wie Geburtsurkunden oder Reisepässe. Komfort: Die einfache biometrische Verifizierung ermöglicht einen schnellen und reibungslosen Zugang zu Finanzdienstleistungen und reduziert den Zeit- und Arbeitsaufwand herkömmlicher Identifizierungsverfahren.

Anwendungen in der Praxis

Weltweit nutzen mehrere wegweisende Initiativen den Boom der biometrischen Daten zur finanziellen Inklusion, um konkrete Auswirkungen zu erzielen:

Mobile Banking und Mikrofinanzierung: In Ländern wie Kenia und Indien integrieren mobile Banking-Plattformen biometrische Verfahren, um Bankdienstleistungen auch Menschen ohne Zugang zu traditioneller Bankinfrastruktur anzubieten. Unternehmen wie M-Pesa in Kenia nutzen Fingerabdruckscans zur Identitätsprüfung und ermöglichen so Transaktionen per Fingertipp auf dem Mobilgerät.

Regierungsinitiativen: Auch Regierungen engagieren sich. In Indien beispielsweise nutzt das Aadhaar-Projekt ein biometrisches Identifikationssystem, um jedem Einwohner eine eindeutige Kennnummer zuzuweisen. Dieses System stellt sicher, dass Leistungen und Subventionen gezielt an die vorgesehenen Empfänger weitergeleitet werden und fördert so die finanzielle Inklusion.

Retailbanking: Traditionelle Banken setzen auf biometrische Technologien, um die Kundenverifizierung zu optimieren. Banken wie Standard Chartered in Afrika nutzen Biometrie zur Kontoeröffnung und Kreditvergabe, wodurch die Prozesse deutlich schneller und sicherer werden.

Die Vorteile finanzieller Inklusion durch Biometrie

Die Einführung biometrischer Technologien zur finanziellen Inklusion ist nicht nur eine Frage der Bequemlichkeit; sie birgt tiefgreifende soziale und wirtschaftliche Vorteile:

Wirtschaftliche Stärkung: Der Zugang zu Finanzdienstleistungen ermöglicht es Einzelpersonen, zu sparen, zu investieren und Kredite aufzunehmen, wodurch Unternehmertum und Wirtschaftswachstum gefördert werden. Armutsbekämpfung: Durch die Bereitstellung von Finanzdienstleistungen für Menschen ohne Bankkonto trägt die Biometrie dazu bei, Menschen aus der Armut zu befreien und ihnen die volle Teilhabe am Wirtschaftsleben zu ermöglichen. Krisenfestigkeit: Finanzielle Inklusion durch Biometrie ermöglicht es Einzelpersonen, zu sparen und Kredite zu erhalten und bietet so einen Schutz gegen wirtschaftliche Schocks und Krisen.

Herausforderungen und Überlegungen

Der Boom der biometrischen Daten zur finanziellen Inklusion birgt zwar immenses Potenzial, ist aber auch nicht ohne Herausforderungen:

Datenschutzbedenken: Die Erhebung und Speicherung biometrischer Daten wirft erhebliche Datenschutzfragen auf. Es ist daher unerlässlich, dass diese Daten sicher verwaltet und ethisch korrekt verwendet werden. Kosten und Infrastruktur: Die Implementierung biometrischer Systeme kann kostspielig sein, und in ländlichen Gebieten fehlt es möglicherweise an der notwendigen Infrastruktur für diese Technologien. Öffentliches Vertrauen: Um Vertrauen in biometrische Systeme aufzubauen, sind umfassende Aufklärungskampagnen erforderlich, damit die Bevölkerung die Vorteile versteht und sich mit der Technologie wohlfühlt.

Die Zukunft der finanziellen Inklusion: Ein biometrischer Boom

Die Zukunft biometrischer Technologien im Bereich der finanziellen Inklusion sieht vielversprechend aus. Fortschritte im maschinellen Lernen und der künstlichen Intelligenz werden biometrische Systeme voraussichtlich noch präziser und effizienter machen. Mit der zunehmenden globalen Vernetzung wird die Integration von Biometrie in mobile und Cloud-Technologien die Zugänglichkeit und den Komfort weiter verbessern.

Darüber hinaus werden regulatorische Rahmenbedingungen eine entscheidende Rolle bei der Gestaltung der zukünftigen Landschaft spielen. Regierungen und Finanzinstitute müssen zusammenarbeiten, um Standards zu entwickeln, die Sicherheit, Datenschutz und Zugänglichkeit in Einklang bringen.

Abschluss

Der Boom der Biometrie im Bereich der finanziellen Inklusion markiert einen grundlegenden Wandel in unserer Denkweise über und unserem Zugang zu Finanzdienstleistungen. Durch die Nutzung der einzigartigen Vorteile biometrischer Technologien ebnen wir den Weg für ein inklusiveres, sichereres und effizienteres Finanzsystem. Je mehr wir diese Innovationen erforschen und implementieren, desto näher rückt die Vision einer Welt, in der jeder Zugang zu Finanzdienstleistungen hat.

Die Schnittstelle von Innovation und Inklusion: Der biometrische Boom im Bereich der finanziellen Inklusion hält an

In der fortlaufenden Geschichte des biometrischen Booms im Bereich der finanziellen Inklusion beleuchten wir genauer, wie diese transformative Welle die Finanzlandschaft verändert, und konzentrieren uns dabei auf das Zusammenspiel von Innovation und Inklusion. Dieser zweite Teil behandelt die globalen Auswirkungen, zukünftige Trends und die gesellschaftlichen Veränderungen, die durch diese technologische Revolution ermöglicht werden.

Globale Auswirkungen der biometrischen finanziellen Inklusion

Biometrische Technologien erweisen sich als wirkungsvolles Instrument zur Überbrückung der finanziellen Kluft, und ihre Auswirkungen sind in verschiedenen Regionen spürbar:

Entwicklungsländer: In vielen Entwicklungsländern ist die traditionelle Bankeninfrastruktur entweder nicht vorhanden oder unzureichend. Biometrie bietet hier eine praktische Lösung, indem sie einen sicheren, zuverlässigen und kostengünstigen Zugang zu Finanzdienstleistungen ermöglicht. Beispielsweise nutzen mobile Banking-Lösungen in Teilen Südostasiens zunehmend Biometrie, um abgelegene Bevölkerungsgruppen zu erreichen, die zuvor keinen Zugang zu Finanzdienstleistungen hatten.

Ländliche Gebiete: In ländlichen Regionen weltweit ist der Zugang zu Finanzdienstleistungen oft durch die physische Infrastruktur eingeschränkt. Biometrische Verfahren in Kombination mit Mobiltechnologie ermöglichen es der ländlichen Bevölkerung, Bankdienstleistungen direkt in ihren Dörfern in Anspruch zu nehmen. Dies fördert nicht nur die finanzielle Inklusion, sondern stärkt auch die lokale Wirtschaft, indem es Kleinunternehmen den Zugang zu Krediten und Privatpersonen das Sparen ermöglicht.

Städtische Slums: Selbst in städtischen Slums, wo die Infrastruktur zwar besser entwickelt ist, Identifizierung und Zugang jedoch weiterhin Herausforderungen darstellen, bietet die biometrische Technologie eine praktikable Lösung. Programme in Städten wie Mumbai, Indien, nutzen Biometrie, um Slumbewohnern Bankdienstleistungen anzubieten und so deren finanzielle Sicherheit und Stabilität zu verbessern.

Zukunftstrends und Innovationen

Die Zukunft des biometrischen Booms im Bereich der finanziellen Inklusion dürfte noch weitreichendere Veränderungen mit sich bringen, angetrieben von mehreren wichtigen Trends und Innovationen:

Integration mit IoT und Smart Devices: Die Integration von Biometrie in das Internet der Dinge (IoT) und Smart Devices eröffnet neue Wege für finanzielle Inklusion. Stellen Sie sich eine Zukunft vor, in der Ihre Smartwatch oder Ihr intelligenter Spiegel Ihre Identität verifizieren und Bankgeschäfte ohne zusätzliche Geräte ermöglichen kann.

Künstliche Intelligenz und maschinelles Lernen: KI und maschinelles Lernen werden die Genauigkeit und Effizienz biometrischer Systeme verbessern. Fortschrittliche Algorithmen ermöglichen die Identitätsprüfung in Echtzeit, die Betrugserkennung und personalisierte Finanzdienstleistungen und gestalten den Prozess dadurch noch reibungsloser und sicherer.

Blockchain-Technologie: Die Kombination von Biometrie und Blockchain-Technologie könnte sichere Transaktionen und das Identitätsmanagement revolutionieren. Die dezentrale Struktur der Blockchain gewährleistet die sichere und transparente Speicherung biometrischer Daten und bietet somit eine zusätzliche Sicherheitsebene.

Gesellschaftliche Veränderungen, die durch finanzielle Inklusion ermöglicht werden

Die Folgewirkungen der biometrisch ermöglichten finanziellen Inklusion reichen über die wirtschaftliche Stärkung hinaus und umfassen gesellschaftliche Veränderungen:

Bildung und Kompetenzentwicklung: Durch den verbesserten Zugang zu Finanzdienstleistungen können Einzelpersonen in Bildung und Kompetenzentwicklung investieren. Dies führt zu einer besser ausgebildeten Erwerbsbevölkerung, die für Wirtschaftswachstum und -entwicklung unerlässlich ist.

Gesundheit und Wohlbefinden: Finanzielle Inklusion durch Biometrie ermöglicht es Menschen, für Gesundheitsleistungen zu sparen und diese in Anspruch zu nehmen, was zu besseren Gesundheitsergebnissen führt. Dies wiederum entlastet die öffentlichen Gesundheitssysteme und verbessert die allgemeine Lebensqualität.

Gleichstellung der Geschlechter: Finanzielle Inklusion hat insbesondere für Frauen in vielen Teilen der Welt eine transformative Wirkung. Durch den Zugang zu Bankdienstleistungen können Frauen sparen, investieren und Unternehmen gründen und so zur wirtschaftlichen Stabilität ihrer Familien beitragen und finanzielle Unabhängigkeit erlangen.

Herausforderungen meistern: Ein kollaborativer Ansatz

Das Potenzial des biometrischen Booms im Bereich der finanziellen Inklusion ist zwar immens, doch die Bewältigung der Herausforderungen erfordert einen gemeinschaftlichen Ansatz:

Regulatorische Rahmenbedingungen: Regierungen und Aufsichtsbehörden müssen klare Richtlinien und Standards für die Verwaltung biometrischer Daten festlegen, um Datenschutz und Datensicherheit zu gewährleisten. Die Zusammenarbeit zwischen Aufsichtsbehörden, Finanzinstituten und Technologieanbietern ist unerlässlich, um einen ausgewogenen Rahmen zu schaffen.

Öffentliches Bewusstsein und Vertrauen: Der Aufbau von Vertrauen in biometrische Systeme ist von entscheidender Bedeutung. Umfassende Aufklärungskampagnen, Schulungen und transparente Kommunikation über Datensicherheit und Datenschutzmaßnahmen können dazu beitragen, Bedenken auszuräumen und Akzeptanz zu fördern.

Investitionen und Infrastruktur: Investitionen in die notwendige Infrastruktur für den Einsatz biometrischer Systeme sind unerlässlich. Öffentlich-private Partnerschaften können eine wichtige Rolle bei der Finanzierung und Entwicklung der erforderlichen Technologie und Infrastruktur spielen, insbesondere in unterversorgten Regionen.

Abschluss

Der Boom der biometrischen Verfahren zur finanziellen Inklusion beweist eindrucksvoll das Innovationspotenzial bei der Bewältigung drängender Probleme im heutigen Finanzdienstleistungssektor. Durch die Nutzung der einzigartigen Möglichkeiten biometrischer Technologien machen wir Finanzdienstleistungen nicht nur zugänglicher, sondern treiben auch bedeutende gesellschaftliche Veränderungen voran. Um das volle Potenzial dieser transformativen Entwicklung auszuschöpfen, ist die Zusammenarbeit von Regierungen, Finanzinstituten und Technologieanbietern unerlässlich.

Die Blockchain-Vermögensmaschine Schon heute den Reichtum von morgen erschließen

Wie man durch physische Roboteraktivitäten Arbeitsnachweise als Belohnung erhält – Ein innovativer S