Wie die Blockchain die traditionelle Hypothekenbranche revolutioniert_2

Teil 1

Wie die Blockchain die traditionelle Hypothekenbranche revolutioniert

Die Blockchain-Technologie, einst vor allem mit Kryptowährungen in Verbindung gebracht, revolutioniert mittlerweile diverse Branchen, darunter auch den traditionell eher trägen Hypothekenmarkt. Dieses dezentrale, transparente und sichere digitale Register hat das Potenzial, die Bearbeitung, Verwaltung und Absicherung von Hypotheken grundlegend zu verändern. Tauchen wir ein in die faszinierende Geschichte der Blockchain und ihren Umbruch im Hypothekengeschäft.

Das Labyrinth der traditionellen Hypotheken

Herkömmliche Hypothekenverfahren sind komplex, ineffizient und mit einem erheblichen bürokratischen Aufwand verbunden. Kreditnehmer, Kreditgeber und andere Beteiligte finden sich oft in einem Labyrinth aus Dokumentations-, Prüf- und Genehmigungsprozessen wieder, deren Abschluss Wochen oder sogar Monate dauern kann. Dieses komplizierte System führt zu hohen Betriebskosten und erhöhten Risiken und verlangsamt letztendlich den gesamten Hypothekenprozess.

Blockchain betreten

Die Blockchain-Technologie mit ihrer inhärenten Transparenz und Sicherheit wird diese Prozesse deutlich vereinfachen. Im Kern bietet die Blockchain ein dezentrales Register, das Transaktionen unveränderlich und transparent aufzeichnet. Diese grundlegende Eigenschaft der Blockchain kann genutzt werden, um die Transparenz zu erhöhen, Betrug zu reduzieren und die Effizienz im Hypothekensektor zu verbessern.

Transparenz und Vertrauen

Einer der größten Vorteile der Blockchain-Technologie im Hypothekengeschäft ist die damit verbundene Transparenz. Im Gegensatz zu herkömmlichen Systemen, in denen Informationen oft isoliert und von verschiedenen Stellen kontrolliert werden, schafft die Blockchain ein einziges, gemeinsames Register, auf das alle Beteiligten im Hypothekenprozess Zugriff haben. Diese gemeinsame Transparenz fördert das Vertrauen zwischen allen Interessengruppen – von Kreditnehmern über Kreditgeber bis hin zu Aufsichtsbehörden.

Wenn beispielsweise eine Hypothekentransaktion über eine Blockchain abgewickelt wird, haben alle Beteiligten in Echtzeit Zugriff auf dieselben Informationen. Diese Transparenz kann das Risiko von Betrug und Fehlern erheblich reduzieren, da jede Transaktion vom Netzwerk aufgezeichnet und verifiziert wird und somit praktisch manipulationssicher ist.

Intelligente Verträge: Die Zukunft von Hypothekenverträgen

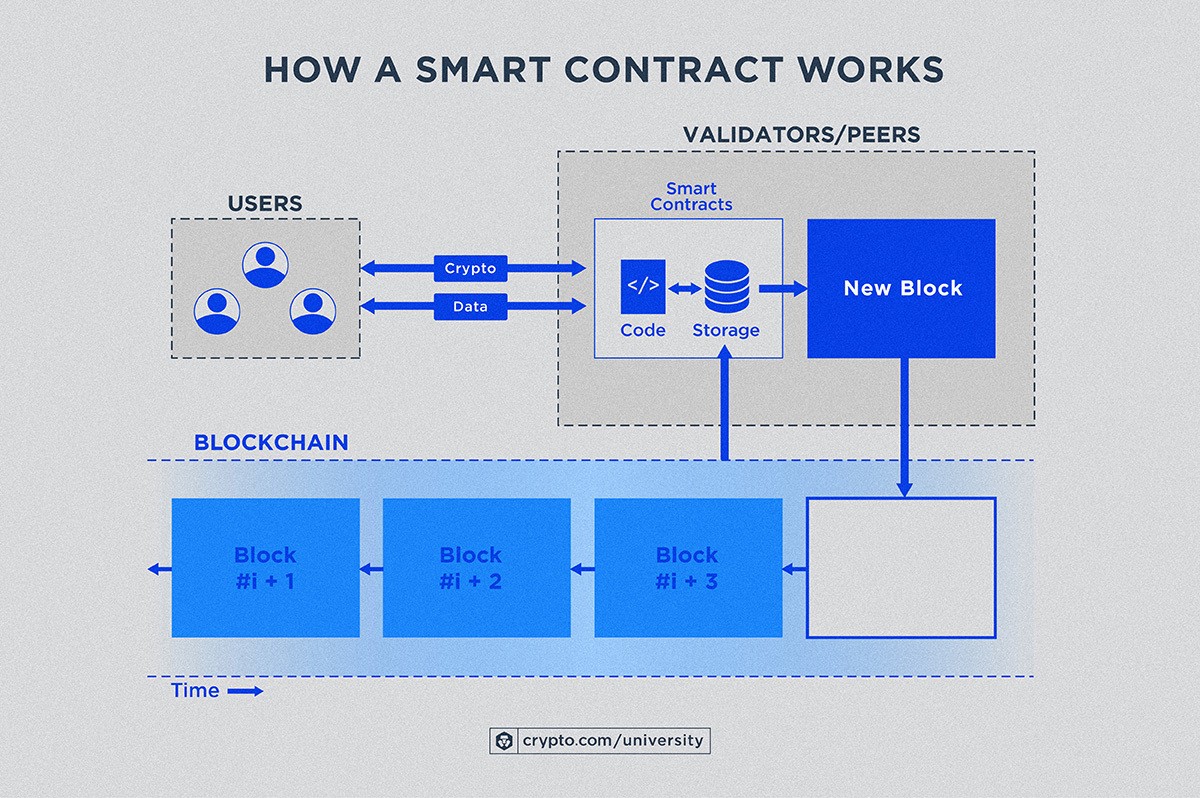

Smart Contracts zählen zu den revolutionärsten Anwendungen der Blockchain-Technologie im Hypothekengeschäft. Diese sich selbst ausführenden Verträge, deren Bedingungen direkt im Code verankert sind, können den gesamten Hypothekenprozess automatisieren.

Bei herkömmlichen Hypotheken müssen verschiedene Bedingungen und Eventualitäten in jeder Phase des Kreditprozesses manuell geprüft werden. Smart Contracts hingegen können diese Prüfungen automatisieren. So kann ein Smart Contract beispielsweise die Gelder automatisch an den Kreditnehmer freigeben, sobald die Immobilie erfolgreich geprüft und alle Bedingungen erfüllt sind. Diese Automatisierung beschleunigt nicht nur den Prozess, sondern reduziert auch das Risiko menschlicher Fehler und Manipulationen.

Kosten senken und Effizienz steigern

Der traditionelle Hypothekenprozess umfasst zahlreiche Zwischenhändler, die jeweils eigene Gebühren und Verzögerungen verursachen. Durch den Einsatz von Blockchain können diese Zwischenhändler häufig eliminiert werden, was zu erheblichen Kosteneinsparungen führt. Beispielsweise können Titelrecherchen, die üblicherweise von Drittunternehmen durchgeführt werden, direkt auf der Blockchain durchgeführt werden, wo Eigentumstitel erfasst und verifiziert werden.

Darüber hinaus senkt die Automatisierung von Prozessen durch Smart Contracts die Betriebskosten weiter. Der Wegfall von Zwischenhändlern und die Reduzierung manueller Prozesse optimieren den gesamten Hypothekenprozess und machen ihn schneller und effizienter.

Erhöhte Sicherheit

Die dezentrale Struktur der Blockchain bietet eine zusätzliche Sicherheitsebene, die herkömmlichen Systemen fehlt. In einem konventionellen Hypothekensystem werden sensible Daten häufig in zentralen Datenbanken gespeichert und sind daher ein bevorzugtes Ziel für Cyberangriffe. Die Blockchain hingegen verteilt Daten über ein Netzwerk von Knoten, wodurch ein einzelner Ausfallpunkt oder ein Angriff extrem unwahrscheinlich wird.

Darüber hinaus gewährleistet die Verwendung kryptografischer Algorithmen in der Blockchain, dass alle Transaktionen sicher und verschlüsselt sind. Dieses erhöhte Sicherheitsniveau schützt sensible Informationen wie die Identität von Kreditnehmern, Finanzdaten und Immobiliendetails vor unberechtigtem Zugriff.

Transparenz im Immobiliensektor

Die Blockchain-Technologie kann dem Immobilienmarkt zudem beispiellose Transparenz verleihen. Grundbucheinträge, Eigentumsverhältnisse und Transaktionshistorien lassen sich in einer Blockchain speichern und schaffen so eine lückenlose und unveränderliche Historie von Immobilientransaktionen. Dies kann dazu beitragen, Probleme im Zusammenhang mit Immobilienbetrug, wie beispielsweise Doppelverkäufe oder versteckte Belastungen, zu verhindern.

Einhaltung gesetzlicher Bestimmungen

Für Kreditgeber und Finanzinstitute kann die Einhaltung regulatorischer Vorgaben eine große Herausforderung darstellen, insbesondere bei internationalen Transaktionen. Blockchain kann dies vereinfachen, indem sie ein transparentes und unveränderliches Protokoll aller Transaktionen bereitstellt und somit die Einhaltung regulatorischer Standards erleichtert.

Fallstudien und Pilotprogramme

Mehrere Unternehmen und Finanzinstitute untersuchen bereits das Potenzial der Blockchain-Technologie im Hypothekengeschäft. So zeigte beispielsweise ein Pilotprojekt des Massachusetts Institute of Technology (MIT) in Zusammenarbeit mit dem Nachlassgericht von Massachusetts, wie die Blockchain-Technologie den Prozess von Immobilienübertragungen und Nachlassabwicklungen vereinfachen und den Zeit- und Kostenaufwand erheblich reduzieren kann.

Auch Unternehmen wie PropertyChain und Ubiquitous haben Blockchain-basierte Plattformen entwickelt, um transparente und effiziente Hypothekenlösungen anzubieten. Die Plattform von PropertyChain beispielsweise nutzt Blockchain, um Eigentumsrechte und Hypothekentransaktionen sicher und transparent zu erfassen, Betrug zu reduzieren und den Prozess zu beschleunigen.

Herausforderungen und Überlegungen

Die potenziellen Vorteile der Blockchain-Technologie im Hypothekensektor sind zwar immens, es gibt aber auch einige Herausforderungen, die bewältigt werden müssen. Dazu gehören:

Skalierbarkeit: Mit steigender Anzahl an Transaktionen kann die Aufrechterhaltung der Geschwindigkeit und Effizienz von Blockchain-Netzwerken eine Herausforderung darstellen. Regulatorische Hürden: Die regulatorischen Rahmenbedingungen für die Blockchain-Technologie entwickeln sich stetig weiter, und es bedarf klarer Richtlinien, um die Einhaltung der Vorschriften zu gewährleisten, ohne Innovationen zu behindern. Integration in bestehende Systeme: Die Integration der Blockchain-Technologie in bestehende Hypothekenbearbeitungssysteme kann komplex sein und erhebliche Investitionen in Technologie und Infrastruktur erfordern. Öffentliche Wahrnehmung und Akzeptanz: Für eine breite Akzeptanz der Blockchain-Technologie ist es notwendig, die Beteiligten über ihre Vorteile aufzuklären und etwaige Bedenken oder Missverständnisse auszuräumen.

Zukunftsaussichten

Trotz dieser Herausforderungen sieht die Zukunft der Blockchain-Technologie im Hypothekengeschäft vielversprechend aus. Mit dem technologischen Fortschritt und der zunehmenden Klarheit der regulatorischen Rahmenbedingungen dürfte die Blockchain eine immer wichtigere Rolle bei der Optimierung und Absicherung von Hypothekenprozessen spielen.

Im nächsten Teil dieses Artikels erfahren Sie, wie die Blockchain-Technologie Innovationen im digitalen Kreditwesen fördert, neue Geschäftsmodelle schafft und die Zukunft der Immobilienfinanzierung prägt. Bleiben Sie dran für weitere Einblicke in diesen spannenden Wandel.

Teil 2

Wie die Blockchain die traditionelle Hypothekenbranche revolutioniert

Im vorherigen Teil haben wir untersucht, wie die Blockchain-Technologie Transparenz, Sicherheit und Effizienz im traditionellen Hypothekengeschäft revolutioniert. Nun wollen wir uns eingehender mit den transformativen Auswirkungen der Blockchain auf die digitale Kreditvergabe, neue Geschäftsmodelle und die Zukunft der Immobilienfinanzierung befassen.

Digitale Kreditvergabe und Blockchain

Digitale Kreditvergabe, basierend auf der Blockchain-Technologie, revolutioniert die Art und Weise, wie Kredite angeboten, genehmigt und verwaltet werden. Traditionelle Kreditvergabeprozesse sind oft umständlich und langsam, da sie zahlreiche Zwischenhändler und einen erheblichen Papieraufwand erfordern. Die Blockchain wird dies ändern, indem sie eine schlanke, effiziente und sichere digitale Kreditplattform bietet.

Optimierte Genehmigungsprozesse

Einer der größten Vorteile der Blockchain-Technologie im digitalen Kreditwesen ist der optimierte Genehmigungsprozess. Im traditionellen Kreditwesen müssen Kreditnehmer oft lange Wartezeiten in Kauf nehmen und mehrere Dokumentations- und Verifizierungsrunden durchlaufen. Die Blockchain kann diese Prozesse durch Smart Contracts automatisieren, die die Angaben und die Finanzhistorie des Kreditnehmers sofort überprüfen können.

Eine Blockchain-basierte Kreditplattform kann beispielsweise die Kreditwürdigkeit, die Beschäftigungshistorie und die finanzielle Stabilität eines Kreditnehmers automatisch mithilfe von Smart Contracts überprüfen. Dadurch entfällt die manuelle Überprüfung, der Genehmigungsprozess wird deutlich beschleunigt und Kreditnehmer erhalten schnelleren Zugang zu Krediten.

Reduzierung von Betrug und Risiko

Betrug stellt im Kreditwesen ein erhebliches Problem dar und führt zu beträchtlichen finanziellen Verlusten für Kreditgeber und Finanzinstitute. Das transparente und unveränderliche Register der Blockchain kann Betrug und Risiken im digitalen Kreditwesen deutlich reduzieren.

Jede Transaktion in einer Blockchain wird vom Netzwerk aufgezeichnet und verifiziert, wodurch die Manipulation oder Fälschung von Informationen praktisch unmöglich wird. Diese Transparenz gewährleistet, dass alle Beteiligten Zugriff auf dieselben Informationen haben und reduziert so das Risiko betrügerischer Aktivitäten wie Identitätsdiebstahl oder gefälschter Kreditanträge.

Niedrigere Kosten und bessere Zinssätze

Durch den Wegfall von Zwischenhändlern und die Automatisierung von Prozessen kann die Blockchain die mit der traditionellen Kreditvergabe verbundenen Betriebskosten erheblich senken. Diese Kosteneinsparungen können in Form niedrigerer Zinssätze und besserer Kreditbedingungen an die Kreditnehmer weitergegeben werden.

Eine Blockchain-basierte Kreditplattform kann beispielsweise den Bedarf an externen Prüfdiensten, Anwaltskosten und anderen Verwaltungskosten reduzieren. Dies kann zu wettbewerbsfähigeren Zinssätzen und besseren Konditionen für Kreditnehmer führen und ihnen die Kreditaufnahme erleichtern.

Neue Geschäftsmodelle

Die Blockchain-Technologie transformiert nicht nur traditionelle Prozesse, sondern schafft auch neue Geschäftsmodelle in der Hypotheken- und Kreditbranche.

Peer-to-Peer (P2P) Kreditvergabe

Eine der spannendsten Entwicklungen ist das Aufkommen von Peer-to-Peer-Kreditplattformen (P2P) auf Blockchain-Basis. Diese Plattformen verbinden Kreditnehmer direkt mit Kreditgebern und machen so traditionelle Finanzintermediäre überflüssig. Diese direkte Verbindung kann zu günstigeren Konditionen für Kreditnehmer und höheren Renditen für Kreditgeber führen.

Plattformen wie Prosper und LendingClub nutzen beispielsweise die Blockchain-Technologie, um P2P-Kredite zu ermöglichen und Kreditnehmer mit privaten Investoren zu verbinden. Diese Plattformen setzen Smart Contracts ein, um die Kreditvergabe und Rückzahlung zu automatisieren und so Transparenz und Sicherheit zu gewährleisten.

Dezentrale Finanzen (DeFi)

Dezentrale Finanzen (DeFi) sind ein weiteres innovatives Geschäftsmodell, das durch die Blockchain-Technologie ermöglicht wird. DeFi-Plattformen bieten eine Reihe von Finanzdienstleistungen an, darunter Kreditvergabe, Kreditaufnahme und Handel, ohne dass traditionelle Banken oder Finanzinstitute benötigt werden.

Im Hypothekenbereich kann DeFi dezentrale Hypothekenlösungen bereitstellen, bei denen Kreditnehmer Kredite direkt von einem Netzwerk dezentraler Kreditgeber erhalten können. Smart Contracts können den gesamten Hypothekenprozess – von der Kreditgenehmigung bis zur Rückzahlung – automatisieren und so eine transparente und sichere Alternative zur traditionellen Hypothekenvergabe bieten.

Die Zukunft der Immobilienfinanzierung gestalten

Die Blockchain-Technologie ist auch im Begriff, die Zukunft der Immobilienfinanzierung grundlegend zu prägen.

Property-Tokenisierung

Die Tokenisierung von Immobilien zählt zu den vielversprechendsten Anwendungen der Blockchain-Technologie im Immobilienfinanzierungssektor. Dabei werden Immobilienvermögen in digitale Token umgewandelt, die auf Blockchain-basierten Plattformen gehandelt werden können. Dieser Prozess ermöglicht den Erwerb von Bruchteilseigentum an Immobilien und erleichtert Investoren den Einstieg in den Immobilienmarkt mit kleineren Investitionen.

Beispielsweise kann eine Luxusimmobilie tokenisiert werden, wobei jeder Token einen Anteil am Eigentum an der Immobilie repräsentiert. Diese Token können dann auf einer Blockchain-Plattform gehandelt werden und bieten so Liquidität und Zugänglichkeit für Immobilieninvestitionen. Diese Innovation kann den Zugang zu Immobilien demokratisieren und neue Investitionsmöglichkeiten eröffnen.

Transparente Immobilientransaktionen

Die der Blockchain inhärente Transparenz kann Immobilientransaktionen erheblich verbessern. Traditionelle Immobilientransaktionen sind oft mit mehreren Zwischenhändlern, umfangreichem Papierkram und Verzögerungen verbunden. Durch die Aufzeichnung von Immobilientransaktionen in einer Blockchain erhalten alle Beteiligten Zugriff auf einen transparenten und unveränderlichen Nachweis der Eigentumsverhältnisse und Transaktionen.

Diese Transparenz kann den Zeit- und Kostenaufwand bei Immobilientransaktionen reduzieren sowie das Risiko von Betrug und Streitigkeiten minimieren. Wird beispielsweise eine Immobilie verkauft, werden die Eigentumsverhältnisse und die Transaktionshistorie in der Blockchain aufgezeichnet. Dadurch entsteht ein klarer und nachvollziehbarer Datensatz, auf den alle Beteiligten zugreifen können.

Intelligente Verträge für Immobilien

Intelligente Verträge können verschiedene Aspekte von Immobilientransaktionen automatisieren, vom Immobilienverkauf bis hin zu Mietverträgen. Diese selbstausführenden Verträge können die Bedingungen einer Transaktion automatisch durchsetzen und sicherstellen, dass alle Voraussetzungen erfüllt sind, bevor Gelder freigegeben oder das Eigentum übertragen wird.

Ein Smart Contract kann beispielsweise den Mietvertragsprozess automatisieren, indem die Mietzahlungen automatisch vom Konto des Mieters abgebucht und nach Ablauf des Mietverhältnisses an den Vermieter überwiesen werden. Diese Automatisierung kann den Verwaltungsaufwand erheblich reduzieren und die Effizienz von Immobilientransaktionen steigern.

Regulatorische und Adoptionsherausforderungen

Obwohl die potenziellen Vorteile der Blockchain-Technologie im Bereich der Immobilienfinanzierung immens sind, gibt es noch einige Herausforderungen, die für eine breite Anwendung bewältigt werden müssen.

Regulatorische Unsicherheit: Die regulatorischen Rahmenbedingungen für die Blockchain-Technologie entwickeln sich stetig weiter. Klare und einheitliche Regelungen sind erforderlich, um sicherzustellen, dass Blockchain-basierte Immobilienfinanzierungslösungen den rechtlichen Anforderungen entsprechen, ohne Innovationen zu behindern. Technologische Integration: Die Integration der Blockchain in bestehende Immobiliensysteme kann komplex sein und erhebliche Investitionen in Technologie und Infrastruktur erfordern. Öffentliche Wahrnehmung und Vertrauen: Die Aufklärung der Stakeholder über die Vorteile der Blockchain und die Beseitigung von Bedenken und Missverständnissen sind entscheidend für eine breite Akzeptanz. Skalierbarkeit: Mit steigender Anzahl von Transaktionen stellt die Gewährleistung der Skalierbarkeit von Blockchain-Netzwerken, um die Last ohne Einbußen bei Geschwindigkeit und Effizienz zu bewältigen, eine große Herausforderung dar.

Zukunftsaussichten

Trotz dieser Herausforderungen sieht die Zukunft der Blockchain-Technologie im Immobilienfinanzierungsbereich vielversprechend aus. Mit dem technologischen Fortschritt und der zunehmenden Klarheit der regulatorischen Rahmenbedingungen dürfte die Blockchain eine immer wichtigere Rolle bei der Optimierung und Absicherung von Immobilientransaktionen spielen.

In den kommenden Jahren können wir mit weiteren innovativen Blockchain-Anwendungen im Immobilienfinanzierungsbereich rechnen, von der Tokenisierung von Immobilien bis hin zu dezentralen Kreditplattformen. Mit zunehmender Reife dieser Technologien bergen sie das Potenzial, den Kauf, Verkauf und die Investition in Immobilien grundlegend zu verändern und einen effizienteren, transparenteren und zugänglicheren Markt zu schaffen.

Zusammenfassend lässt sich sagen, dass die Blockchain-Technologie das traditionelle Hypothekengeschäft und die Immobilienfinanzierung grundlegend verändern wird. Durch mehr Transparenz, Sicherheit und Effizienz birgt die Blockchain das Potenzial, die Art und Weise, wie wir Hypothekenkredite vergeben und Immobilientransaktionen abwickeln, zu revolutionieren. Die Integration der Blockchain in diese Sektoren wird voraussichtlich zu innovativeren Lösungen und einer dynamischeren Finanzlandschaft führen.

Zögern Sie nicht, uns zu kontaktieren, wenn Sie weitere Informationen benötigen oder konkrete Fragen zum Thema Blockchain in der Hypotheken- oder Immobilienbranche haben!

Die Faszination von Kryptowährungen hat die Welt in ihren Bann gezogen und verspricht eine dezentrale Zukunft sowie beispiellose Möglichkeiten zur Vermögensbildung. Jenseits des spekulativen Handels mit volatilen Assets etabliert sich ein nachhaltigerer und strategischerer Ansatz zur Einkommensgenerierung im Kryptobereich – die „Crypto Income Roadmap“. Hierbei geht es nicht darum, kurzfristigen Kursanstiegen hinterherzujagen, sondern um den Aufbau eines soliden, diversifizierten Einkommensstroms, der die Möglichkeiten der Blockchain-Technologie nutzt. Ob Sie ein erfahrener Krypto-Profi oder ein neugieriger Neueinsteiger sind: Das Verständnis dieser Roadmap kann Ihnen erhebliches finanzielles Potenzial erschließen.

Im Kern ist ein Krypto-Einkommensplan ein personalisierter Plan, der systematisch Einkommen aus digitalen Vermögenswerten generiert. Es geht darum, über den anfänglichen Kauf von Kryptowährungen hinauszugehen und die vielfältigen Möglichkeiten zu erkunden, wie diese Vermögenswerte für Sie arbeiten können. Stellen Sie sich das wie den Bau eines Finanzgebäudes vor, in dem jede Strategie ein Baustein ist, der sorgfältig platziert wird, um eine starke und widerstandsfähige Struktur zu schaffen. Der erste und vielleicht zugänglichste Weg auf diesem Plan ist Staking und Lending. In der traditionellen Finanzwelt erhalten Sie Zinsen auf Ihre Ersparnisse. Im Kryptobereich bieten Staking und Lending ähnliche, oft sogar lukrativere Möglichkeiten. Beim Staking hinterlegen Sie Ihre Kryptowährungsbestände, um den Betrieb eines Proof-of-Stake-Blockchain-Netzwerks zu unterstützen. Im Gegenzug für Ihren Beitrag erhalten Sie mehr von dieser Kryptowährung. Dies ist vergleichbar mit dem Erhalt von Dividenden für das Halten von Aktien, aber die Belohnungen können deutlich höher ausfallen, mit jährlichen Renditen (APYs), die je nach Vermögenswert und Netzwerk oft zwischen einstelligen Prozentwerten und weit über 20 % liegen.

Beim Kreditwesen hingegen werden Ihre Krypto-Assets in dezentrale Finanzplattformen (DeFi) hinterlegt. Diese Plattformen ermöglichen es anderen Nutzern, Ihre Assets zu leihen und Ihnen dafür Zinsen zu zahlen. Plattformen wie Aave, Compound und MakerDAO haben diesen Bereich revolutioniert und Peer-to-Peer-Kreditmärkte geschaffen, die ohne traditionelle Finanzintermediäre auskommen. Der Vorteil von DeFi-Krediten liegt in ihrer Transparenz und Zugänglichkeit. Sie können die jährliche Rendite (APY) für verschiedene Assets oft in Echtzeit einsehen und Ihre Gelder relativ einfach abheben. Es ist jedoch ratsam, die spezifischen Geschäftsbedingungen jeder Plattform zu verstehen. Diversifizierung ist hier entscheidend: Durch die Verteilung Ihrer gestakten oder verliehenen Assets auf verschiedene Kryptowährungen und Plattformen lässt sich das Risiko mindern. Beispielsweise bietet das Staking einer etablierten Proof-of-Stake-Währung wie Ethereum (nach der Fusion) oder Cardano ein anderes Risikoprofil als das Staking einer neueren, volatileren Altcoin. In ähnlicher Weise kann das Verleihen von Stablecoins wie USDC oder USDT eine besser vorhersehbare, wenn auch möglicherweise niedrigere Rendite im Vergleich zum Verleihen volatiler Vermögenswerte bieten und somit Ihr Gesamtrisiko ausgleichen.

Weiter im Entwicklungsplan stoßen wir auf Yield Farming und Liquiditätsbereitstellung. Dies sind fortgeschrittenere Strategien im Bereich DeFi, die außergewöhnlich hohe Renditen ermöglichen, aber auch mit erhöhter Komplexität und höheren Risiken einhergehen. Beim Yield Farming werden Krypto-Assets in Liquiditätspools hinterlegt, um den Handel an dezentralen Börsen (DEXs) zu ermöglichen. Als Gegenleistung für die Bereitstellung von Liquidität erhalten Sie Handelsgebühren und häufig zusätzliche Belohnungen in Form von Governance-Token der DEX oder anderer zugehöriger Protokolle. Diese Belohnungen können beträchtlich sein, unterliegen aber auch Kursschwankungen und dem Risiko eines vorübergehenden Verlusts. Ein vorübergehender Verlust entsteht, wenn sich der Wert Ihrer hinterlegten Vermögenswerte im Vergleich zum Einzahlungszeitpunkt verändert. Entwickelt sich ein Vermögenswert deutlich besser als der andere, kann Ihr Wert am Ende geringer sein, als wenn Sie die ursprünglichen Vermögenswerte gehalten hätten. Sorgfältige Recherchen zur jeweiligen DEX, zur Tokenomics der Belohnungs-Token und zum Risiko eines vorübergehenden Verlusts sind daher unerlässlich.

Liquiditätsbereitstellung ist die Grundlage für das Funktionieren vieler DeFi-Anwendungen. DEXs wie Uniswap, SushiSwap und PancakeSwap sind darauf angewiesen, dass Nutzer die Handelspaare (z. B. ETH/USDC) bereitstellen, die reibungslose Token-Tauschvorgänge ermöglichen. Als Liquiditätsanbieter fungieren Sie im Wesentlichen als Market Maker und erhalten einen Anteil der durch diese Tauschvorgänge generierten Handelsgebühren. Der effektive Jahreszins (APY) für die Liquiditätsbereitstellung kann dynamisch sein und wird vom Handelsvolumen, der Größe des Liquiditätspools und zusätzlichen Anreizprogrammen beeinflusst. Diese Strategie belohnt aktives Management und ein fundiertes Verständnis der Marktdynamik. Einige Anleger versuchen, durch das Verschieben ihrer Vermögenswerte zwischen verschiedenen Protokollen die höchsten APYs zu erzielen – eine Praxis, die als „Yield Hopping“ bekannt ist. Obwohl dies lukrativ sein kann, birgt es auch Risiken im Zusammenhang mit Smart Contracts, Rug Pulls und erhöhten Transaktionsgebühren. Ein umsichtigerer Ansatz ist es für viele, seriöse Protokolle mit nachhaltiger Tokenomics zu identifizieren und sich auf die Bereitstellung von Liquidität für Paare zu konzentrieren, an die sie langfristig glauben.

Der Fahrplan führt uns anschließend zu Mining und Cloud-Mining. Obwohl Proof-of-Work (PoW)-Mining, das vor allem mit Bitcoin in Verbindung gebracht wird, für Einzelpersonen zunehmend schwieriger und kapitalintensiver geworden ist, bleibt es für diejenigen, die Zugang zu spezialisierter Hardware und günstigem Strom haben, eine praktikable Möglichkeit, Einkommen zu generieren. Beim PoW-Mining werden leistungsstarke Computer eingesetzt, um komplexe mathematische Probleme zu lösen, Transaktionen zu validieren und das Netzwerk zu sichern. Der erste Miner, der das Problem löst, erhält eine Blockbelohnung in Form neu geschaffener Kryptowährung. Für die meisten Einzelpersonen ist der Betrieb eines eigenen Mining-Rigs aufgrund der hohen Hardware- und Stromkosten nicht mehr wirtschaftlich. Cloud-Mining bietet hier eine Alternative. Dabei mietet man Rechenleistung von einem Unternehmen, das große Mining-Anlagen betreibt. Man zahlt eine Gebühr, und das Unternehmen mint in seinem Namen und überweist die Gewinne. Bei Cloud-Mining-Diensten ist äußerste Vorsicht geboten, da die Branche von Betrugsfällen geplagt wird. Gründliche Recherchen, einschließlich des Lesens von Bewertungen, des Verständnisses der Vertragsbedingungen und der Überprüfung der Seriosität des Unternehmens, sind unerlässlich. Darüber hinaus hängt die Rentabilität des Cloud-Minings stark vom Preis der geschürften Kryptowährung und den jeweils geltenden Stromkosten ab.

Über diese grundlegenden Strategien hinaus erweitert sich der Fahrplan für Krypto-Einkommen um weitere Nischen- und neue Möglichkeiten. Airdrops und Bounties bieten eine Möglichkeit, neue Krypto-Assets zu erwerben, oft kostenlos, indem man an Werbeaktionen teilnimmt oder bestimmte Token hält. Airdrops sind Token, die Inhabern bestimmter Kryptowährungen kostenlos zugeteilt werden, oft als Marketingmaßnahme für neue Projekte. Bounties beinhalten das Erledigen von Aufgaben wie Social-Media-Promotion oder Bug-Reporting im Austausch für Token. Obwohl sie kleine, aber willkommene Zuwächse im Krypto-Portfolio ermöglichen können, gelten sie im Allgemeinen nicht als bedeutende Einnahmequellen. Eine strategische Teilnahme an Airdrops vielversprechender neuer Projekte kann jedoch mitunter zu erheblichen Gewinnen führen, wenn diese Projekte an Zugkraft gewinnen.

Abschließend widmen wir uns in diesem ersten Abschnitt unserer Roadmap dem Affiliate-Marketing und Empfehlungen im Krypto-Ökosystem. Viele Kryptowährungsbörsen, Wallets und DeFi-Plattformen bieten Empfehlungsprogramme an, mit denen Sie Provisionen verdienen können, indem Sie neue Nutzer einladen. Durch das Teilen Ihres individuellen Empfehlungslinks erhalten Sie einen Anteil der Handelsgebühren oder anderer Einnahmen, die von den geworbenen Nutzern generiert werden. Diese Strategie erfordert Marketingkenntnisse und ein Netzwerk potenzieller Nutzer. Der Aufbau einer Community in sozialen Medien, einem Blog oder einem YouTube-Kanal mit Fokus auf Kryptowährungen kann ein effektiver Weg sein, Affiliate-Marketing zu nutzen. Wichtig ist, Produkte und Dienstleistungen authentisch zu empfehlen, von denen Sie überzeugt sind, und so das Vertrauen Ihrer Zielgruppe zu gewinnen. Eine gut umgesetzte Affiliate-Strategie kann eine stetige, passive Einkommensquelle darstellen, die andere On-Chain-Aktivitäten ergänzt.

Der Weg entlang der Krypto-Einkommens-Roadmap ist ein kontinuierlicher Lern- und Anpassungsprozess. Die Kryptolandschaft ist dynamisch, und neue Protokolle und Möglichkeiten entstehen in rasantem Tempo. Durch das Verständnis und die strategische Anwendung dieser ersten Wege – Staking, Lending, Yield Farming, Liquiditätsbereitstellung, Mining, Airdrops und Affiliate-Marketing – können Sie beginnen, ein diversifiziertes und stabiles Einkommensportfolio aufzubauen. Die folgenden Abschnitte dieser Roadmap werden sich mit noch komplexeren und potenziell lukrativeren Strategien befassen und Ihren Weg zur finanziellen Unabhängigkeit im digitalen Zeitalter weiter festigen.

In unserer weiteren Erkundung des Krypto-Einkommens-Fahrplans begeben wir uns nun in spezialisiertere und potenziell lukrativere Bereiche und bauen dabei auf den zuvor besprochenen grundlegenden Strategien auf. Diese fortgeschrittenen Wege erfordern ein tieferes Verständnis der Marktdynamik, des Risikomanagements und oft auch ein höheres Maß an technischer Kompetenz.

Eines der spannendsten Zukunftsfelder ist der Bereich der Non-Fungible Tokens (NFTs). Obwohl sie oft mit digitaler Kunst und Sammlerstücken in Verbindung gebracht werden, stellen NFTs ein riesiges und sich ständig weiterentwickelndes Ökosystem mit zahlreichen Möglichkeiten zur Einkommensgenerierung dar. Neben dem spekulativen Kauf und Verkauf von NFTs können Urheber ihre eigenen digitalen Assets erstellen und bei jedem Verkauf Lizenzgebühren verdienen. Dies eröffnet Künstlern, Musikern, Schriftstellern und anderen digitalen Kreativen die Möglichkeit, ihre Werke direkt zu monetarisieren, traditionelle Zwischenhändler zu umgehen und mehr Kontrolle sowie einen größeren Anteil der Einnahmen zu behalten. Für Sammler und Investoren bieten sich vielfältige Chancen, vielversprechende NFT-Projekte frühzeitig zu erkennen, ihren Nutzen zu verstehen und sie zur Wertsteigerung zu halten oder zu vermieten.

Das Konzept der NFT-Vermietung gewinnt an Bedeutung. Stellen Sie sich vor, Sie besitzen einen wertvollen NFT-Gegenstand im Spiel, beispielsweise eine seltene Waffe oder ein virtuelles Grundstück. Anstatt ihn selbst zu nutzen, können Sie ihn für eine begrenzte Zeit an andere Spieler vermieten und so passives Einkommen generieren. Plattformen, die solche Mietverträge ermöglichen, entstehen immer häufiger und erleichtern es, digitale Vermögenswerte zu monetarisieren, ohne die Eigentumsrechte aufzugeben. Darüber hinaus hat der Aufstieg von Play-to-Earn-Spielen (P2E) völlig neue Wirtschaftssysteme geschaffen, in denen Spieler Kryptowährungen und NFTs durch das Spielen verdienen können. Obwohl die Nachhaltigkeit einiger P2E-Modelle noch diskutiert wird, ist das zugrunde liegende Prinzip, durch digitale Arbeit zu verdienen, eine bedeutende Entwicklung im Bereich der Krypto-Einkommen. Spiele mit einer soliden Wirtschaftsgrundlage, aktiven Communitys und einem durchdachten Tokenomics-System zu identifizieren, ist der Schlüssel zum Erfolg in diesem Bereich.

Noch einen Schritt weiter gehen wir und stoßen auf Dezentrale Autonome Organisationen (DAOs). Diese Blockchain-basierten Organisationen revolutionieren die Art und Weise, wie sich Gemeinschaften organisieren und Entscheidungen treffen. Als DAO-Mitglied besitzen Sie oft Governance-Token, die Ihnen Stimmrechte bei Vorschlägen einräumen, welche die Zukunft der Organisation prägen. Viele DAOs bieten zudem die Möglichkeit, durch die Einbringung Ihrer Fähigkeiten und Ihres Fachwissens ein Einkommen zu erzielen. Dies kann die Mitarbeit in Arbeitsgruppen, die Entwicklung von Smart Contracts, die Vermarktung der DAO-Initiativen oder die Erbringung anderer wertvoller Dienstleistungen umfassen. Die Vergütung erfolgt in der Regel in Form des nativen Tokens der DAO, der dann gestakt, gehandelt oder innerhalb des DAO-Ökosystems verwendet werden kann. Die Mitarbeit in DAOs erfordert aktives Interesse an konkreten Projekten und die Bereitschaft, zu deren Wachstum beizutragen. Es handelt sich um eine Form dezentraler Beschäftigung, bei der Ihre Beiträge direkt mit dem Erfolg der Organisation und damit auch mit dem Wert ihrer Token verknüpft sind.

Das Erstellen und Verkaufen von dApps (dezentralen Anwendungen) oder die Mitwirkung an deren Entwicklung stellt einen unternehmerischen Weg dar. Mit Programmierkenntnissen können Sie eigene dApps entwickeln, die spezifische Probleme lösen oder einzigartige Funktionen im Kryptobereich bieten. Das Spektrum reicht von innovativen DeFi-Tools bis hin zu neuartigen Blockchain-Spielen. Die Umsatzmodelle für dApps sind vielfältig und umfassen Transaktionsgebühren, Abonnements oder In-App-Käufe, die alle über Smart Contracts auf der Blockchain abgewickelt werden. Auch ohne Entwicklerkenntnisse können Sie zu bestehenden dApps beitragen, indem Sie Fehler identifizieren, Verbesserungen vorschlagen oder beim Community-Management helfen und dafür oft Belohnungen erhalten. Dank ihrer dezentralen Struktur können erfolgreiche Projekte eine globale Reichweite und eine hohe Nutzerakzeptanz erreichen, was zu beträchtlichen Einnahmen für ihre Entwickler und Mitwirkenden führt.

Wer ein Talent für Content-Erstellung und Community-Aufbau hat, kann als Krypto-Influencer oder -Experte gutes Geld verdienen. Indem Sie Ihr Wissen, Ihre Einblicke und Analysen zum Kryptomarkt über Blogs, soziale Medien, YouTube-Kanäle oder Podcasts teilen, können Sie sich eine Zielgruppe aufbauen. Zu den Monetarisierungsstrategien gehören Affiliate-Marketing, gesponserte Inhalte, der Verkauf eigener Kurse oder Premium-Inhalte sowie die Annahme von Spenden in Kryptowährung. Authentizität und Transparenz sind in diesem Bereich von größter Bedeutung. Der Aufbau von Vertrauen bei Ihrer Zielgruppe durch echten Mehrwert und die Offenlegung von Partnerschaften und Sponsoring ist entscheidend für langfristigen Erfolg. Der Kryptomarkt ist komplex, und viele Menschen suchen nach verlässlichen Informationsquellen und Ratgebern. Daher sind kompetente und vertrauenswürdige Influencer sehr gefragt.

Der Fahrplan führt uns auch zu Arbitragemöglichkeiten. Dabei geht es darum, Preisunterschiede desselben Vermögenswerts an verschiedenen Börsen oder Märkten auszunutzen. Wenn Bitcoin beispielsweise an Börse A bei 40.000 $ und an Börse B bei 40.100 $ gehandelt wird, können Sie Bitcoin gleichzeitig an Börse A kaufen und an Börse B verkaufen und die Differenz von 100 $ (abzüglich Gebühren) einstreichen. Dies erfordert Schnelligkeit, ausgefeilte Trading-Bots und Kapital, um die Transaktionen schnell auszuführen, bevor die Preisdifferenz verschwindet. Obwohl es auf den ersten Blick einfach erscheint, erfordert erfolgreiche Arbitrage ständige Überwachung, niedrige Transaktionsgebühren und eine effiziente Ausführung. Diese Strategie eignet sich am besten für erfahrene Trader mit einem guten Verständnis der Marktmechanismen und Zugang zu fortschrittlichen Trading-Tools.

Eine weitere fortgeschrittene Strategie umfasst Initial Coin Offerings (ICOs), Initial Exchange Offerings (IEOs) und Initial DEX Offerings (IDOs). Dabei handelt es sich um Finanzierungsveranstaltungen für neue Kryptowährungsprojekte. Die Teilnahme ermöglicht den frühzeitigen Erwerb von Token, oft zu einem reduzierten Preis, mit dem Potenzial für signifikante Renditen, falls das Projekt erfolgreich ist und der Tokenpreis steigt. ICOs, IEOs und IDOs sind jedoch naturgemäß mit hohen Risiken verbunden. Viele neue Projekte scheitern, und einige entpuppen sich sogar als Betrug. Gründliche Due-Diligence-Prüfungen sind daher unerlässlich. Dazu gehört die Recherche zum Projektteam, zur Technologie, zum Whitepaper, zur Tokenomics und zur Stimmung in der Community. Auch das Verständnis der Vesting-Pläne für die Token und der allgemeinen Marktbedingungen ist wichtig. Diese Strategie erfordert eine hohe Risikotoleranz und einen gründlichen Rechercheprozess.

Ein anspruchsvollerer Ansatz für passives Einkommen im Kryptobereich ist der Betrieb von Masternodes. Masternodes sind spezielle Knoten in bestimmten Blockchain-Netzwerken, die erweiterte Dienste wie Soforttransaktionen, verbesserte Privatsphäre oder Governance-Funktionen bieten. Der Betrieb eines Masternodes erfordert in der Regel einen erheblichen Sicherheitsbetrag in der jeweiligen Kryptowährung des Netzwerks sowie dedizierte Serverressourcen. Im Gegenzug erhalten Masternode-Betreiber regelmäßige Belohnungen, oft in Form neu geschaffener Coins oder Transaktionsgebühren. Diese Strategie bietet einen stetigen Einkommensstrom, erfordert jedoch eine beträchtliche Anfangsinvestition und technisches Know-how für Einrichtung und Betrieb. Es ist ein Engagement, das für diejenigen, die bereit sind, Kapital und Aufwand zu investieren, attraktive Renditen abwerfen kann.

Der Krypto-Einkommensplan ist kein linearer Pfad, sondern ein dynamisches und vielschichtiges Feld. Indem Sie diese verschiedenen Einkommensquellen verstehen und strategisch integrieren – von den Grundlagen wie Staking und Lending bis hin zu fortgeschritteneren Bereichen wie NFTs, DAOs und Masternodes – können Sie eine robuste und anpassungsfähige Finanzstrategie entwickeln. Der Schlüssel zum Erfolg liegt in kontinuierlichem Lernen, sorgfältiger Recherche, umsichtigem Risikomanagement und der Bereitschaft, sich an die sich ständig weiterentwickelnde Welt der Kryptowährungen anzupassen. Ihr Weg zum Krypto-Vermögen ist kein abgeschlossenes Ziel, sondern eine fortlaufende Entdeckungsreise – und dieser Plan ist Ihr Wegweiser.

Krypto-Empfehlungsmanagement – Aufbau regelmäßiger Rabatt-Einnahmen

Die DeSci-Finanzierungsmodelle Ein explosionsartiger Anstieg bis 2026 – Wegbereiter für die Zukunft