Gestalten Sie Ihre finanzielle Zukunft Wie Dezentralisierung die Regeln des Vermögensaufbaus neu def

Die Rufe nach einer Revolution werden immer lauter, nicht auf den Straßen, sondern in den Büchern, die unser Finanzleben prägen. Die Rede ist von Dezentralisierung, einem Konzept, das sich rasant von einer technologischen Nischenidee zu einem mächtigen Motor für den persönlichen Vermögensaufbau entwickelt. Seit Generationen fungiert das traditionelle Finanzsystem als Wächter, wobei einige wenige Institutionen die Schlüssel zu Investitionsmöglichkeiten, Vermögensverwaltung und sogar zur Definition von Wert in Händen halten. Doch was wäre, wenn sich die Macht verschieben ließe? Was wäre, wenn Sie als Einzelperson mehr Kontrolle über Ihr Vermögen hätten, mit beispielloser Leichtigkeit an globalen Märkten teilnehmen und innovative Finanzinstrumente nutzen könnten, die einst nur der Elite vorbehalten waren? Das ist das Versprechen der Dezentralisierung, und es ist nicht nur ein technologischer Wandel; es ist eine grundlegende Neugestaltung der Art und Weise, wie wir Vermögen aufbauen und verwalten.

Dezentralisierung bedeutet im Kern die Verteilung von Macht und Kontrolle weg von einer zentralen Instanz. Im Finanzbereich heißt das, dass Systeme nicht auf einen einzelnen Vermittler wie eine Bank oder ein Brokerhaus angewiesen sind, um Transaktionen abzuwickeln oder Vermögenswerte zu verwalten. Stattdessen sind diese Funktionen auf ein Netzwerk von Teilnehmern verteilt, oft unterstützt durch hochentwickelte Technologien wie Blockchain. Stellen Sie sich das so vor: Anstelle einer zentralen Bibliothek mit allen Büchern ein riesiges Netzwerk von Einzelbibliotheken, von denen jede ein Exemplar der wichtigsten Texte enthält – alle miteinander verbunden und überprüfbar. Diese dezentrale Struktur bietet zahlreiche Vorteile, die sich direkt auf den Vermögensaufbau auswirken.

Einer der unmittelbarsten Auswirkungen der Dezentralisierung auf den Vermögensaufbau ist die Demokratisierung des Zugangs zu Finanzmöglichkeiten. Früher erforderte die Investition in bestimmte Vermögenswerte, wie Risikokapitalfonds oder Initial Coin Offerings (ICOs), vor deren stärkerer Regulierung erhebliches Kapital, Kontakte und oft auch eine Akkreditierung. Die Dezentralisierung beseitigt diese Hürden. Über dezentrale Finanzplattformen (DeFi) können sich nun Privatpersonen mit deutlich geringeren Einstiegshürden an Kreditvergabe, Kreditaufnahme, Staking und sogar Investitionen in neue Projekte beteiligen. Man benötigt keine hohen Summen mehr, um Renditen mit seinen Vermögenswerten zu erzielen. Staking beispielsweise ermöglicht es, Belohnungen zu verdienen, indem man bestimmte Kryptowährungen hält und sperrt und so quasi passiver Anteilseigner am Wachstum des Netzwerks wird.

Diese verbesserte Zugänglichkeit wird durch mehr Transparenz und Sicherheit ergänzt. Die Blockchain-Technologie, das Rückgrat der meisten dezentralen Finanzsysteme, bietet eine unveränderliche und transparente Aufzeichnung aller Transaktionen. Jeder Schritt wird protokolliert und ist für jeden im Netzwerk nachvollziehbar. Dadurch wird die Intransparenz beseitigt, die traditionelle Finanzsysteme mitunter plagt, und das Risiko von Betrug und Manipulation verringert. Obwohl kein System absolut sicher ist, macht die dezentrale Struktur der Blockchain es einzelnen Akteuren extrem schwer, Aufzeichnungen zu verändern oder unentdeckt böswillige Aktivitäten durchzuführen. Für Privatanleger bedeutet dies ein höheres Maß an Vertrauen in die Integrität ihrer Transaktionen und Anlagen.

Darüber hinaus fördert die Dezentralisierung Innovationen in einem beispiellosen Tempo. Die Open-Source-Natur vieler dezentraler Protokolle ermutigt Entwickler weltweit, neue Finanzinstrumente und -dienstleistungen zu entwickeln. Diese rasante Entwicklung führt zu einem ständigen Strom neuer Wege, Renditen zu erzielen, Risiken zu managen und die eigene Finanzstrategie zu optimieren. Von automatisierten Market Makern (AMMs), die Liquidität bereitstellen und einen reibungslosen Handel ermöglichen, bis hin zu Yield-Farming-Strategien, die die höchsten Renditen über verschiedene Protokolle hinweg anstreben – die DeFi-Landschaft ist ein dynamisches Labor für finanzielle Experimente. Auch wenn dies zunächst abschreckend wirken mag, bietet es doch ein fruchtbares Umfeld für alle, die bereit sind zu lernen und sich anzupassen. Die Fähigkeit, diese neuen Chancen zu erkennen und zu nutzen, kann ein entscheidender Faktor für den Vermögensaufbau sein.

Auch der Begriff des Eigentums wandelt sich. Im traditionellen Finanzwesen besitzt man zwar Anteile an einem Unternehmen, die letztendliche Kontrolle und Entscheidungsfindung liegt jedoch oft beim Aufsichtsrat. In der dezentralen Welt werden viele Protokolle von ihren Nutzern über dezentrale autonome Organisationen (DAOs) gesteuert. Der Besitz eines Governance-Tokens gewährt häufig das Stimmrecht bei Vorschlägen, die die Zukunft des Protokolls prägen – von Gebührenanpassungen bis hin zur Implementierung neuer Funktionen. Dieses nutzerzentrierte Governance-Modell bedeutet, dass Sie als Stakeholder direkten Einfluss auf die Ausrichtung der von Ihnen genutzten Plattformen haben und so ein Gefühl echter Mitbestimmung und übereinstimmender Interessen fördern.

Betrachten wir die Auswirkungen auf die globale finanzielle Inklusion. Milliarden von Menschen weltweit haben keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und sind aufgrund geografischer Gegebenheiten, fehlender Ausweispapiere oder hoher Gebühren vom traditionellen Finanzsystem ausgeschlossen. Dezentralisierung überwindet diese Grenzen per se. Alles, was benötigt wird, ist ein Internetanschluss und eine digitale Geldbörse, um auf ein globales Finanznetzwerk zuzugreifen. Dies eröffnet Menschen in Entwicklungsländern immense Möglichkeiten, sich an gewinnbringenden Aktivitäten zu beteiligen, Geld zu einem Bruchteil der Kosten zu senden und zu empfangen und ihre finanzielle Widerstandsfähigkeit in bisher unvorstellbarem Ausmaß zu stärken. Für diejenigen, die vom Finanzsystem historisch benachteiligt wurden, bietet Dezentralisierung einen Weg zu mehr wirtschaftlicher Teilhabe und Selbstbestimmung.

Der Weg zum dezentralen Vermögensaufbau ist nicht ohne Komplexitäten. Er erfordert Lernbereitschaft, die Fähigkeit, sich an neue Technologien anzupassen und die damit verbundenen Risiken zu verstehen. Volatilität ist ein Kennzeichen vieler dezentraler Vermögenswerte, und die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter. Der grundlegende Wandel hin zu mehr Eigenverantwortung, besserem Zugang und innovativen Finanzinstrumenten ist jedoch unbestreitbar. Indem Sie die Prinzipien der Dezentralisierung verstehen und sich aktiv im entstehenden Ökosystem engagieren, können Sie sich so positionieren, dass Sie in dieser neuen Ära der Finanzen nicht nur bestehen, sondern auch erfolgreich sein können. Es geht darum, vom passiven Teilnehmer eines von anderen geschaffenen Systems zum aktiven Gestalter Ihrer eigenen finanziellen Zukunft zu werden.

Je tiefer wir in das Gebiet des dezentralen Vermögensaufbaus eintauchen, desto überzeugender werden die praktischen Wege und die sich daraus ergebenden Strategien. Der Wandel von zentralisierten Kontrollinstanzen hin zu dezentralen Netzwerken ist nicht nur Theorie; er eröffnet Einzelpersonen konkrete Möglichkeiten, ihre finanzielle Situation aktiv zu verbessern. Diese Entwicklung zeichnet sich durch einen proaktiven Ansatz aus, bei dem das Verständnis der zugrundeliegenden Technologie und der verschiedenen Protokolle der Schlüssel zu signifikanten Renditen ist. Sie stellt eine Abkehr von der traditionellen Buy-and-Hold-Strategie dar und fördert eine dynamischere und engagiertere Form der Vermögensverwaltung.

Eines der wirkungsvollsten Anwendungsgebiete dezentraler Finanzen (DeFi) ist der Bereich der Kreditvergabe und -aufnahme. Im traditionellen Finanzwesen sind Kredite oft mit strengen Bonitätsprüfungen, Sicherheitenanforderungen und von Institutionen diktierten Zinssätzen verbunden. Dezentrale Kreditplattformen hingegen basieren auf Smart Contracts. Sie können Ihre digitalen Vermögenswerte verleihen und attraktive Zinsen erzielen, die oft deutlich höher sind als die von herkömmlichen Sparkonten. Umgekehrt können Sie Vermögenswerte gegen Sicherheiten leihen, wobei die Zinssätze durch Angebot und Nachfrage im Netzwerk bestimmt werden. So entsteht ein dynamischer Marktplatz, auf dem Nutzer nicht nur passives Einkommen aus ihren Beständen generieren, sondern auch Kapital beschaffen können, ohne auf einen zentralen Vermittler angewiesen zu sein. Die Automatisierung und Effizienz von Smart Contracts minimieren den Aufwand und ermöglichen wettbewerbsfähigere Konditionen für Kreditgeber und Kreditnehmer.

Yield Farming und Liquiditätsbereitstellung stellen ein weiteres Feld dezentraler Vermögensbildung dar. Diese Strategien beinhalten die Bereitstellung von Liquidität für dezentrale Börsen (DEXs) oder andere DeFi-Protokolle. Durch die Einzahlung eines Tokenpaares in einen Liquiditätspool einer DEX ermöglichen Sie anderen Nutzern den Handel mit diesen Token. Im Gegenzug erhalten Sie einen Anteil der Handelsgebühren, die dieser Pool generiert, häufig in Form des nativen Tokens des Protokolls. Yield Farming geht noch einen Schritt weiter und beinhaltet oft komplexe Strategien zum Transfer von Vermögenswerten zwischen verschiedenen Protokollen, um die Rendite zu maximieren. Diese Rendite kann eine Kombination aus Handelsgebühren, Zinsen und zusätzlichen Token-Belohnungen umfassen. Obwohl diese Strategien erhebliche Gewinne ermöglichen, sind sie auch mit einem höheren Maß an Komplexität und Risiko verbunden, einschließlich impermanentem Verlust und Schwachstellen in Smart Contracts. Für diejenigen, die bereit sind, sich mit den Mechanismen auseinanderzusetzen und sie zu verstehen, ist dies jedoch eine effektive Methode, digitale Vermögenswerte zu hebeln.

Der Aufstieg von NFTs (Non-Fungible Tokens) hat neue Wege zur Vermögensbildung eröffnet, die weit über digitale Kunst hinausgehen. Sammlerstücke und Kunstwerke spielen zwar eine wichtige Rolle, doch NFTs werden zunehmend auch zur Repräsentation von Eigentum an realen Vermögenswerten, geistigem Eigentum und sogar Nutzungsrechten eingesetzt. Durch diese Tokenisierung von Vermögenswerten können ehemals illiquide Assets nun fraktioniert und auf dezentralen Marktplätzen gehandelt werden, wodurch sie einem breiteren Anlegerkreis zugänglich werden. Künstler und Kreative profitieren zudem von Lizenzgebühren aus dem Weiterverkauf und erhalten so eine kontinuierliche Vergütung für ihre Arbeit. Für Privatpersonen eröffnet sich dadurch die Möglichkeit, in digitale oder tokenisierte reale Vermögenswerte zu investieren und diese zu besitzen, wodurch sich Portfolios auf innovative Weise diversifizieren lassen.

Dezentrale Versicherung ist ein aufstrebendes Gebiet, das einen kritischen Aspekt des Risikomanagements im dezentralen Bereich behandelt. Mit zunehmender Komplexität von DeFi-Protokollen steigen auch die damit verbundenen Risiken, wie beispielsweise Fehler oder Sicherheitslücken in Smart Contracts. Dezentrale Versicherungsplattformen bieten Schutz gegen diese spezifischen Risiken und schaffen so ein Sicherheitsnetz für Anleger. Durch den Abschluss einer solchen Versicherung können Sie Ihr Vermögen vor potenziellen Verlusten schützen und Ihre dezentralen Vermögensaufbauprojekte zusätzlich absichern. Dies ist eine entscheidende Entwicklung, um Vertrauen zu fördern und die breitere Akzeptanz von DeFi zu steigern.

Das Konzept der Datenhoheit ist ein wesentlicher Aspekt der Dezentralisierung. Im traditionellen Finanzsystem sind Finanzdaten oft isoliert und werden von Institutionen kontrolliert. Dezentrale Identitätslösungen zielen darauf ab, Einzelpersonen die souveräne Kontrolle über ihre digitale Identität und ihre persönlichen Daten zu geben. Das bedeutet, dass man Informationen gezielt mit dezentralen Anwendungen (dApps) und Protokollen teilen und dafür gegebenenfalls Belohnungen erhalten oder sicherstellen kann, dass die eigenen Daten nur mit ausdrücklicher Zustimmung verwendet werden. Dieser Wandel von der Datennutzung zur Datenhoheit ist ein tiefgreifender Umbruch, der dem übergeordneten Ethos der Dezentralisierung entspricht.

In diesem dynamischen Umfeld zurechtzukommen, erfordert ständiges Lernen und Anpassungsfähigkeit. Die dezentrale Welt entwickelt sich rasant, und ständig entstehen neue Protokolle, Innovationen und Strategien. Es ist vergleichbar mit dem Erlernen einer neuen Sprache: Das Verständnis des Vokabulars und der Grammatik von Blockchain und DeFi ist unerlässlich. Ressourcen wie Bildungsplattformen, Community-Foren und seriöse Forschungseinrichtungen sind unschätzbar wertvoll, um auf dem Laufenden zu bleiben. Es ist außerdem wichtig, dezentralen Finanzen mit einer gesunden Portion Skepsis und Sorgfalt zu begegnen. Nicht jedes Projekt ist seriös, und Risiken sind allgegenwärtig. Daher ist es von größter Bedeutung, bewährte Sicherheitspraktiken zu kennen, wie beispielsweise die Wichtigkeit starker Passwörter, Zwei-Faktor-Authentifizierung und die Wachsamkeit gegenüber Phishing-Angriffen.

Letztendlich geht es beim Vermögensaufbau durch Dezentralisierung darum, die Kontrolle über die eigenen Finanzen zurückzugewinnen. Es geht darum, sich von einem System mit konzentrierter Finanzmacht zu lösen und eine Zukunft zu gestalten, in der jeder Einzelne die Mittel und die Kontrolle hat, seinen finanziellen Weg selbst zu bestimmen. Es ist eine Einladung, aktiv an der nächsten Evolution des Finanzwesens mitzuwirken, neue Chancen zu entdecken und sich eine widerstandsfähigere und prosperierende Zukunft aufzubauen. Dieser Weg mag Anstrengung und Lernbereitschaft erfordern, doch die potenziellen Belohnungen – in Form von finanzieller Freiheit, Kontrolle und gerechtem Zugang – sind wahrhaft transformativ. Indem Sie diese dezentralen Prinzipien verstehen und anwenden, investieren Sie nicht nur, sondern in eine Zukunft, in der Ihr finanzielles Schicksal wirklich in Ihren eigenen Händen liegt.

Die digitale Revolution hat unsere Welt unwiderruflich verändert, nirgendwo wird dies deutlicher als im Finanzwesen. Jahrhundertelang basierte unser Wirtschaftsleben auf physischem Geld und den zentralisierten Institutionen, die es verwalten – den Banken. Doch ein tiefgreifender Wandel hat sich vollzogen, der seinen Ursprung in der komplexen und oft schwer verständlichen Welt der Blockchain-Technologie hat. Dieses verteilte Ledger-System, das zunächst durch Bitcoin bekannt wurde, hat sich rasant verbreitet, stellt etablierte Ansichten infrage und verspricht eine Zukunft mit transparenteren, effizienteren und zugänglicheren Finanztransaktionen. Der Weg von einem rein dezentralen Peer-to-Peer-Konzept hin zur greifbaren Realität von Vermögenswerten auf unseren vertrauten Bankkonten ist eine faszinierende Geschichte von Innovation, Anpassung und wachsendem Vertrauen.

Im Kern bietet die Blockchain-Technologie eine revolutionäre Methode zur Aufzeichnung und Überprüfung von Transaktionen. Stellen Sie sich ein digitales Register vor, das nicht an einem zentralen Ort gespeichert, sondern auf Tausenden, ja sogar Millionen von Computern verteilt ist. Jede Transaktion ist ein „Block“, der einer Kette vorheriger Transaktionen hinzugefügt wird und durch komplexe Kryptografie gesichert ist. Dadurch ist Manipulation extrem schwierig, da jede Änderung die Änderung dieses Blocks und aller nachfolgenden Blöcke in einem Großteil des Netzwerks erfordern würde – ein praktisch unmögliches Unterfangen. Diese inhärente Sicherheit und Transparenz waren es, die Entwickler und frühe Anwender von Kryptowährungen von Anfang an faszinierten. Die Idee war, traditionelle Vermittler wie Banken zu umgehen und einen direkten, persönlichen Wertetausch zu ermöglichen.

Dieses frühe Ethos der Dezentralisierung, oft als Decentralized Finance (DeFi) bezeichnet, zielte auf die Demokratisierung des Finanzwesens ab. Es stellte sich eine Welt vor, in der jeder mit Internetanschluss Zugang zu Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Investitionen – haben könnte, ohne eine Bank aufsuchen, sich aufgrund von Bonitätsprüfungen für Kredite qualifizieren oder hohe Gebühren an Zwischenhändler zahlen zu müssen. Smart Contracts, selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind, wurden zum Motor von DeFi. Diese konnten komplexe Finanztransaktionen, von Treuhanddiensten bis hin zu besicherten Krediten, vollständig auf der Blockchain automatisieren. Das Potenzial für finanzielle Inklusion war immens und versprach, die Bevölkerungsgruppen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen in die globale Wirtschaft zu integrieren.

Der Weg von einer revolutionären Idee zur breiten Akzeptanz verläuft jedoch selten reibungslos. Die Anfänge von Kryptowährungen waren geprägt von Volatilität, regulatorischer Unsicherheit und einer steilen Lernkurve für den Durchschnittsnutzer. Die Komplexität von Wallets, privaten Schlüsseln und das Verständnis von Transaktionsgebühren erwiesen sich als erhebliche Hürden. Darüber hinaus erschwerte gerade die Dezentralisierung, die die Blockchain so attraktiv machte, ihre Regulierung und führte zu Bedenken hinsichtlich illegaler Aktivitäten und des Verbraucherschutzes. An diesem Punkt beginnen sich die Parallelen zur etablierten Welt des traditionellen Finanzwesens aufzutun.

Als das Potenzial der Blockchain-Technologie unbestreitbar wurde, begannen auch etablierte Finanzinstitute, die anfangs skeptisch oder gar ablehnend gewesen waren, aufmerksam zu werden. Sie erkannten die Effizienzgewinne, das Potenzial für Kostensenkungen und die Attraktivität neuer Anlageklassen. Anstatt Blockchain als Bedrohung zu betrachten, begannen viele, deren Integration zu erforschen. Dies führte zur Entwicklung von Hybridmodellen, in denen die Grundprinzipien der Blockchain-Technologie im Rahmen bestehender Finanzinfrastrukturen genutzt werden.

Eine der wichtigsten Formen dieser Integration ist die Tokenisierung von Vermögenswerten. Stellen Sie sich vor, reale Vermögenswerte – Immobilien, Aktien, Anleihen, sogar Kunst – werden als digitale Token auf einer Blockchain abgebildet. Durch die Tokenisierung werden diese Vermögenswerte liquider, teilbarer und leichter handelbar. Beispielsweise könnte eine Gewerbeimmobilie in Tausende digitaler Einheiten tokenisiert werden, wodurch auch Kleinanleger Anteile erwerben können – etwas, das zuvor ohne komplexe Teileigentumsmodelle unmöglich war. Diese Token lassen sich dann mithilfe der Blockchain-Technologie verwalten und handeln, die endgültige Abwicklung und Verwahrung könnten jedoch weiterhin über traditionelle Finanzinstitute erfolgen.

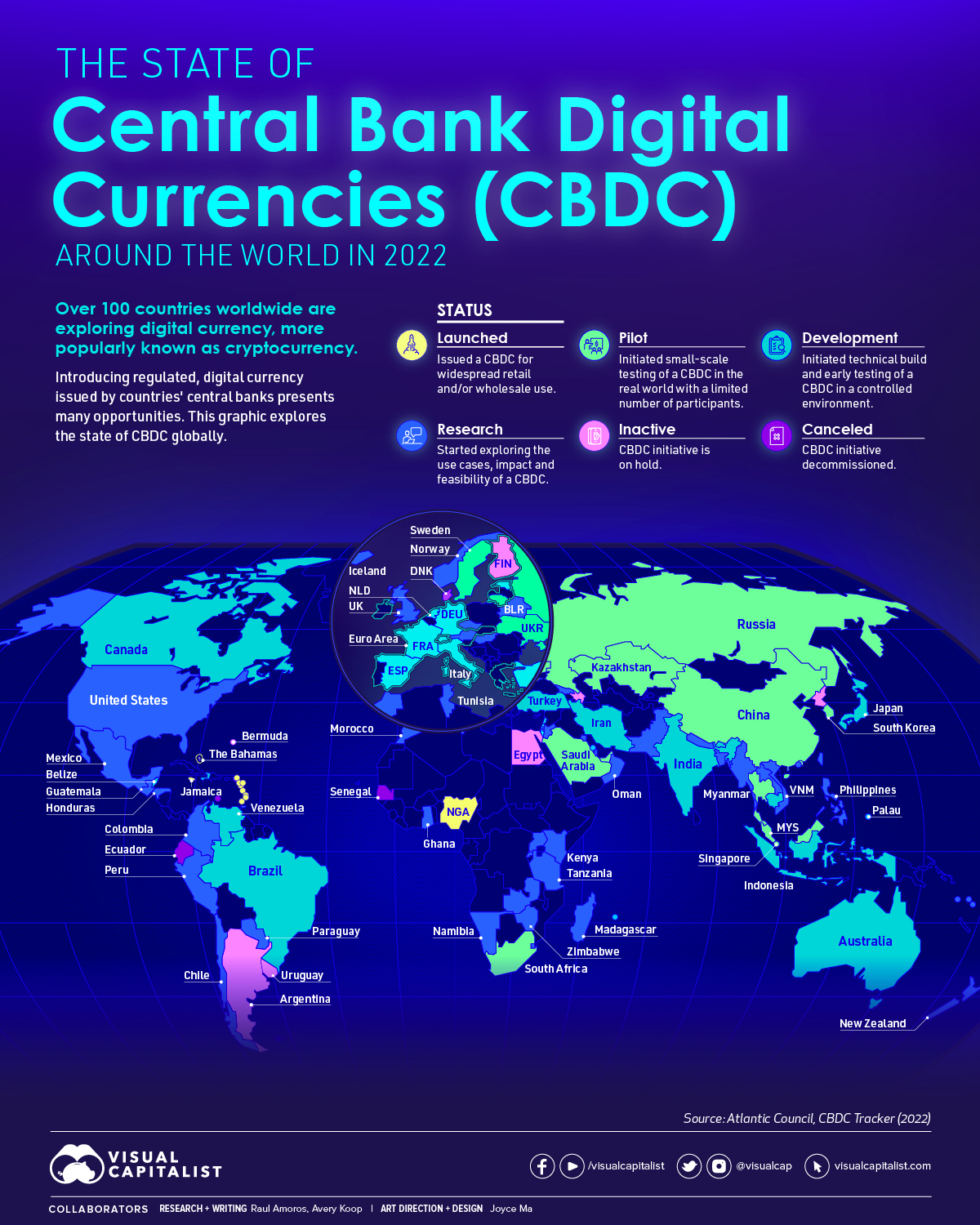

Digitale Zentralbankwährungen (CBDCs) sind ein weiteres eindrucksvolles Beispiel für diese Konvergenz. Obwohl sie nicht so dezentralisiert sind wie Bitcoin, stellen CBDCs digitale Formen der nationalen Währung dar, die von der Zentralbank ausgegeben und gedeckt werden. Sie nutzen Blockchain- oder Distributed-Ledger-Technologie für ihre Infrastruktur und versprechen schnellere, günstigere und besser nachvollziehbare Transaktionen. Die Auswirkungen sind weitreichend: Sie können Zahlungssysteme optimieren, die Umsetzung der Geldpolitik verbessern und eine digitale Alternative zu Bargeld bieten. Der Trend zu CBDCs signalisiert, dass selbst die traditionellsten Säulen des Finanzwesens die zugrundeliegenden technologischen Fortschritte annehmen.

Der Weg von der Blockchain – einer aufstrebenden, oft disruptiven Technologie – zum Bankkonto – dem vertrauten, vertrauenswürdigen Speicherort unseres Vermögens – ist daher kein einfacher Ersatz, sondern eine Evolution. Es geht darum, die Leistungsfähigkeit und Effizienz verteilter Ledger in Systeme zu integrieren, die die Menschen bereits kennen und denen sie vertrauen. Diese Verschmelzung schafft neue Investitionsmöglichkeiten, verbessert die operative Effizienz von Finanzinstituten und macht die Vorteile digitaler Vermögenswerte schrittweise auch für den Durchschnittsverbraucher zugänglicher. Das anfängliche Versprechen einer vollständig intermediärfreien Finanzzukunft mag sich etwas abschwächen, doch die Kerninnovationen etablieren sich unbestreitbar im Mainstream und schließen die Lücke zwischen der Spitzentechnologie des digitalen Finanzwesens und der etablierten Welt unseres alltäglichen Finanzlebens.

Die Integration der Blockchain-Technologie in traditionelle Finanzsysteme ist nicht bloß ein technologisches Upgrade; sie bedeutet eine grundlegende Neugestaltung der Art und Weise, wie Werte gespeichert, übertragen und verwaltet werden. Auf dem Weg von der Blockchain zum Bankkonto erleben wir ein faszinierendes Zusammenspiel zwischen dem disruptiven Potenzial dezentraler Innovationen und der etablierten Infrastruktur des globalen Finanzwesens. Diese Entwicklung ist gekennzeichnet durch zunehmende Zugänglichkeit, gesteigerte Effizienz und die Entstehung neuer Finanzinstrumente – und das alles unter Berücksichtigung der komplexen regulatorischen Rahmenbedingungen und der Akzeptanz durch die Nutzer.

Betrachten wir das Konzept der Stablecoins. Diese Kryptowährungen sind auf Wertstabilität ausgelegt und in der Regel an eine Fiatwährung wie den US-Dollar gekoppelt. Im Gegensatz zu stark schwankenden Kryptowährungen wie Bitcoin bieten Stablecoins die Vorteile der Blockchain-Technologie – Geschwindigkeit, niedrige Transaktionskosten und Programmierbarkeit – ohne deren extreme Preisschwankungen. Sie fungieren als Brücke, die es Nutzern ermöglicht, Werte auf die Blockchain zu übertragen, DeFi-Aktivitäten durchzuführen und diese anschließend problemlos wieder in traditionelle Fiatwährung umzutauschen. Viele Stablecoins sind durch Reserven auf traditionellen Bankkonten gedeckt, wodurch der digitale Vermögenswert direkt mit dem physischen Bankensystem verbunden wird. Dies schafft eine greifbare Verbindung und lässt digitale Vermögenswerte weniger abstrakt und eher wie eine digitale Form von Bargeld erscheinen, das gehalten und ausgegeben werden kann.

Die Auswirkungen auf grenzüberschreitende Zahlungen sind besonders gravierend. Traditionelle internationale Überweisungen sind oft langsam, teuer und involvieren zahlreiche Zwischenhändler, die jeweils einen Teil der Gebühren einbehalten. Blockchain-basierte Lösungen, insbesondere solche, die Stablecoins oder effiziente, auf verteilten Ledgern basierende Zahlungsnetzwerke nutzen, ermöglichen nahezu sofortige Überweisungen zu einem Bruchteil der Kosten. Für Privatpersonen, die Geld in ihre Heimatländer überweisen, oder Unternehmen, die internationale Zahlungen tätigen, bedeutet dies eine deutliche Verbesserung. Die Gelder stammen zwar aus einer digitalen Geldbörse auf einer Blockchain, ihr Ziel ist jedoch häufig ein traditionelles Bankkonto – ein Beweis für den nahtlosen Übergang zwischen diesen beiden Welten.

Für Unternehmen gehen die Vorteile weit über Zahlungen hinaus. Die Lieferkettenfinanzierung, ein entscheidender, aber oft umständlicher Aspekt des Handels, wird revolutioniert. Durch den Einsatz von Blockchain zur Verfolgung von Waren und Transaktionen entlang der gesamten Lieferkette erhalten Unternehmen beispiellose Transparenz und Rückverfolgbarkeit. Dies eröffnet neue Finanzierungsmöglichkeiten. Beispielsweise kann ein Unternehmen, dessen Waren in einer Blockchain verifiziert sind, leichter Kredite auf Basis des nachgewiesenen Werts und Standorts dieser Vermögenswerte erhalten. Diese verbesserte Besicherung und Risikobewertung kann zu einem leichteren Zugang zu günstigeren Krediten führen und die Grenzen zwischen digitalen Vermögenswerten und traditionellen Bankdienstleistungen weiter verwischen.

Das Konzept der Verwahrung digitaler Vermögenswerte entwickelt sich rasant. Da immer mehr Privatpersonen und Institutionen Kryptowährungen und tokenisierte Vermögenswerte halten, gewinnt die sichere Aufbewahrung zunehmend an Bedeutung. Traditionelle Finanzinstitute übernehmen vermehrt diese Rolle und bieten spezialisierte Verwahrungsdienstleistungen für digitale Vermögenswerte an. Dies schafft ein Maß an Sicherheit und Vertrauen, das viele Privatanwender allein nicht erreichen können. Es ist vergleichbar mit der Einlagerung von Gold in einem Tresor bei einer Bank; der Vermögenswert selbst wird zwar anders verwaltet, aber die sichere Aufbewahrung wird von einer vertrauenswürdigen Institution gewährleistet. Dadurch können diese neuen Anlageklassen in diversifizierte Anlageportfolios integriert werden, die von traditionellen Finanzberatern verwaltet und in den Anlegern vertrauten Konten geführt werden.

Darüber hinaus passt sich der regulatorische Rahmen, obwohl er noch hinterherhinkt, schrittweise dieser neuen finanziellen Realität an. Indem Regierungen und Finanzinstitutionen Rahmenbedingungen für digitale Vermögenswerte entwickeln, ebnet dies den Weg für eine breitere institutionelle Akzeptanz. Wenn die regulatorischen Rahmenbedingungen klar sind, bieten Finanzinstitute eher Produkte und Dienstleistungen im Bereich Kryptowährungen und Blockchain-basierter Finanzdienstleistungen an. Dies führt zu strengeren Compliance-Maßnahmen, besserem Anlegerschutz und einem reibungsloseren Onboarding-Prozess für Privatkunden. Der Trend hin zu regulierten Finanzprodukten wie Bitcoin-ETFs, die es Anlegern ermöglichen, über traditionelle Brokerkonten in Bitcoin zu investieren, ist ein Paradebeispiel für diese Konvergenz.

Der Weg von der abstrakten, oft einschüchternden Welt der Blockchain hin zur alltäglichen, greifbaren Realität eines Bankkontos zeugt von der Kraft der Innovation und Anpassungsfähigkeit. Es ist ein Prozess, in dem der revolutionäre Geist der Dezentralisierung auf das etablierte Vertrauen und die Infrastruktur des traditionellen Finanzwesens trifft. Auch wenn die Vision eines vollständig dezentralen Finanzsystems noch in weiter Ferne liegt, deutet die aktuelle Entwicklung klar auf eine Zukunft hin, in der Blockchain-basierte Technologien und digitale Vermögenswerte nicht mehr von unserem bestehenden Finanzleben getrennt, sondern vielmehr mit ihm verwoben sind. Diese Verschmelzung verspricht neue Möglichkeiten, höhere Effizienz und letztendlich einen zugänglicheren und dynamischeren Zugang zu Finanzen für alle. Das Bankkonto von morgen mag dem heutigen sehr ähnlich sehen, doch die zugrunde liegenden Mechanismen und die darin enthaltenen Vermögenswerte werden zweifellos diese fortschreitende Transformation widerspiegeln und die Kluft zwischen der digitalen Welt und unserem persönlichen finanziellen Wohlergehen überbrücken.

Sichern Sie sich Ihre finanzielle Zukunft Die Blockchain-Revolution

Entdecken Sie Ihre finanzielle Zukunft Die Web3-Revolution auf dem Weg zu wahrer Freiheit