Die Blockchain entschlüsseln Mehr als nur Bitcoins Backbone_2

Der Hype um „Blockchain“ ist seit Jahren allgegenwärtig und ruft oft Bilder von volatilen Bitcoin-Kursen und komplexen Algorithmen hervor. Blockchain jedoch lediglich als Kerntechnologie von Kryptowährungen zu betrachten, hieße, das Internet nur als Werkzeug zum Versenden von E-Mails zu beschreiben. Blockchain ist im Kern ein Paradigmenwechsel, eine grundlegende Neugestaltung der Art und Weise, wie wir Informationen erfassen, überprüfen und teilen. Sie verspricht eine Zukunft, die auf Vertrauen, Transparenz und beispielloser Autonomie basiert.

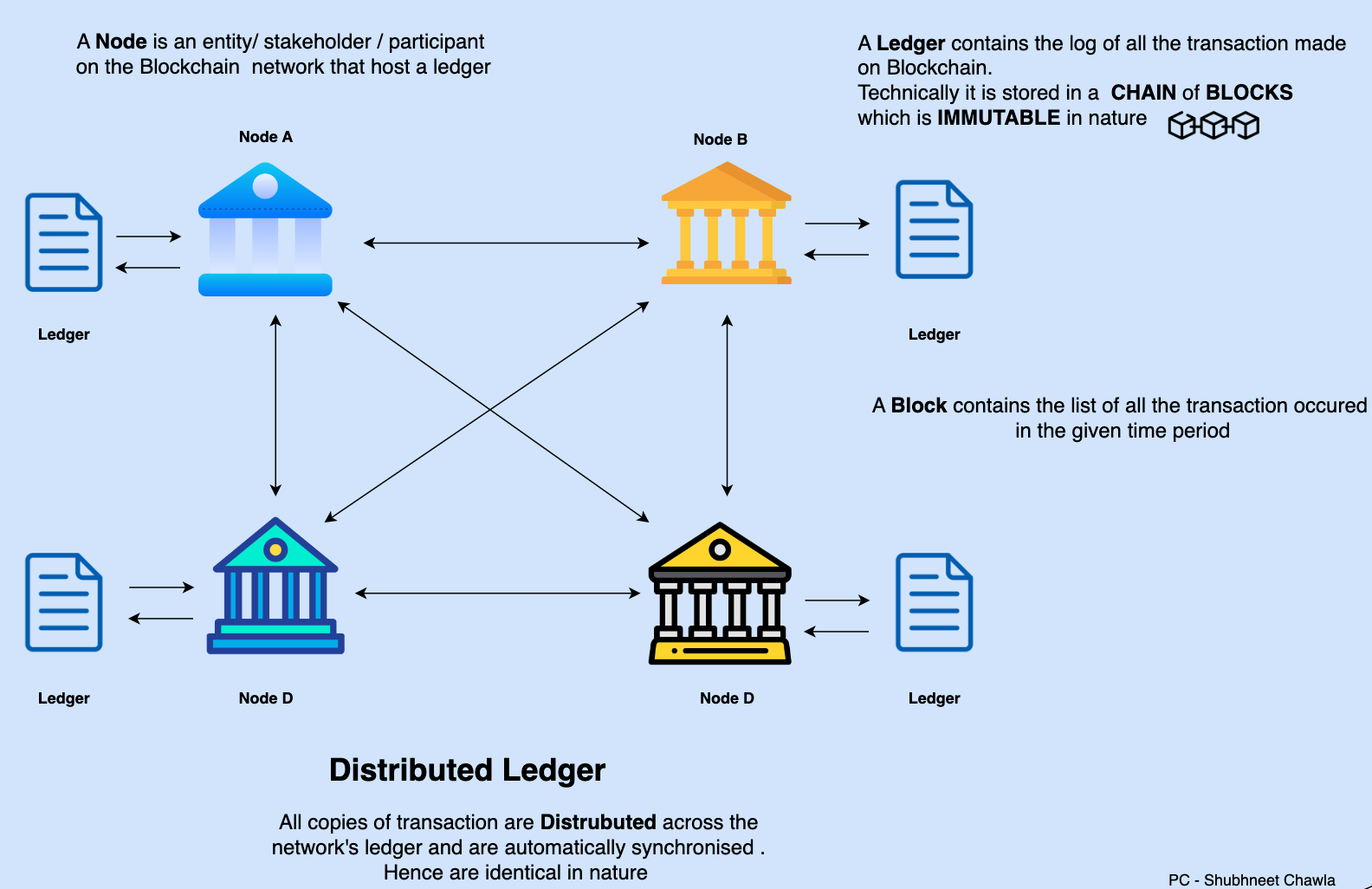

Die Entstehung der Blockchain ist eng mit der Geburtsstunde von Bitcoin verbunden. Im Jahr 2008 veröffentlichte eine rätselhafte Person oder Gruppe namens Satoshi Nakamoto ein Whitepaper mit dem Titel „Bitcoin: Ein Peer-to-Peer-System für elektronisches Bargeld“. Dieses Dokument legte den Grundstein für eine revolutionäre Idee: eine dezentrale digitale Währung, die ohne eine zentrale Instanz wie eine Bank funktionieren kann. Die Magie hinter dieser scheinbar unmöglichen Leistung war die Blockchain-Technologie. Nakamoto entwarf ein verteiltes Hauptbuch, eine kontinuierlich wachsende Liste von Datensätzen, sogenannten Blöcken, die kryptografisch miteinander verknüpft und gesichert sind. Jeder Block enthält einen kryptografischen Hash des vorherigen Blocks, einen Zeitstempel und Transaktionsdaten. Dieser Verkettungsmechanismus macht das Hauptbuch unveränderlich; die Änderung eines Blocks würde die Änderung aller nachfolgenden Blöcke erfordern – eine rechnerisch unmögliche Aufgabe.

Im Kern basiert die Blockchain auf dem Prinzip der Dezentralisierung. Anstelle einer zentralen Datenbank, die von einer einzigen Instanz kontrolliert wird, ist das Transaktionsbuch über ein Netzwerk von Computern, sogenannten Knoten, verteilt. Jeder Teilnehmer im Netzwerk besitzt eine Kopie des Transaktionsbuchs. Bei einer neuen Transaktion wird diese im Netzwerk verbreitet, von mehreren Knoten mittels eines Konsensmechanismus verifiziert und anschließend einem neuen Block hinzugefügt. Sobald ein Block validiert und der Kette hinzugefügt wurde, wird er zu einem permanenten und transparenten Datensatz, auf den alle Teilnehmer zugreifen können. Diese verteilte Struktur eliminiert Single Points of Failure und macht das System bemerkenswert resistent gegen Zensur und Manipulation. Man kann es sich wie einen Notardienst vorstellen, nur dass anstelle eines einzigen Notars Tausende die Echtheit jedes Dokuments bestätigen, bevor es eingereicht wird.

Die Unveränderlichkeit der Blockchain ist ein weiterer Eckpfeiler ihrer Leistungsfähigkeit. Kryptografisches Hashing, also die Erzeugung einer Zeichenkette fester Länge aus einer Eingabe, stellt sicher, dass jede Manipulation der Blockdaten zu einem völlig anderen Hashwert führt. Da jeder Block den Hashwert des vorhergehenden Blocks enthält, würde jede Änderung die Kette unterbrechen und somit sofort einen Sicherheitsverstoß signalisieren. Diese inhärente Sicherheitsfunktion schafft ein Maß an Vertrauen, das in traditionellen zentralisierten Systemen, in denen Daten von Administratoren relativ einfach verändert oder gelöscht werden können, schwer zu erreichen ist.

Der Konsensmechanismus ist der Motor, der die Übereinstimmung in der Blockchain antreibt. Verschiedene Blockchains nutzen unterschiedliche Methoden, um einen Konsens zu erzielen, wobei „Proof-of-Work“ (PoW) und „Proof-of-Stake“ (PoS) die bekanntesten sind. PoW, das vor allem von Bitcoin verwendet wird, beinhaltet, dass Knoten (Miner) Rechenleistung aufwenden, um komplexe mathematische Probleme zu lösen. Der erste Miner, der das Problem löst, darf den nächsten Block zur Blockchain hinzufügen und wird dafür belohnt. Dieser Prozess ist zwar energieintensiv, aber hochsicher. PoS hingegen wählt Validatoren anhand der Menge an Kryptowährung aus, die sie „staking“ oder halten. Diese Validatoren werden dann ausgewählt, um neue Blöcke zu erstellen. PoS ist im Allgemeinen energieeffizienter und skalierbarer. Die Wahl des Konsensmechanismus beeinflusst Geschwindigkeit, Sicherheit und Energieverbrauch einer Blockchain maßgeblich und ist daher ein entscheidender Aspekt bei der Entwicklung verschiedener Anwendungen.

Über die technischen Feinheiten hinaus stellt die Blockchain einen tiefgreifenden Wandel in organisatorischen und gesellschaftlichen Strukturen dar. Sie birgt das Potenzial, unzählige Branchen zu revolutionieren, indem sie die Notwendigkeit vertrauenswürdiger Dritter beseitigt. Nehmen wir den Finanzsektor: Überweisungen, grenzüberschreitende Zahlungen und sogar der Aktienhandel lassen sich durch die Blockchain optimieren und effizienter gestalten, wodurch Gebühren und Transaktionszeiten reduziert werden. Die Immobilienbranche könnte die Blockchain zur Erfassung von Eigentumsrechten nutzen und so Eigentumsübertragungen transparenter und sicherer machen, wodurch Betrug und Verwaltungsaufwand minimiert werden. Auch das Lieferkettenmanagement bietet großes Potenzial für disruptive Innovationen. Die Rückverfolgung von Waren vom Ursprung bis zum Zielort in einer Blockchain ermöglicht eine unveränderliche Dokumentation, die Authentizität und ethische Beschaffung gewährleistet und Fälschungen vorbeugt. Jeder Berührungspunkt, vom Rohmaterial bis zum fertigen Produkt, kann protokolliert werden und schafft so ein beispielloses Maß an Transparenz.

Das Konzept der „Smart Contracts“ erweitert das Potenzial der Blockchain-Technologie erheblich. Smart Contracts wurden in den 1990er-Jahren von Nick Szabo entwickelt und später durch Ethereum bekannt gemacht. Es handelt sich dabei um selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie laufen auf der Blockchain und führen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind. So könnte beispielsweise ein Versicherungsvertrag nach einer bestätigten Flugstornierung automatisch Gelder an den Versicherungsnehmer auszahlen – ganz ohne menschliches Eingreifen. Diese Automatisierung beschleunigt nicht nur Prozesse, sondern reduziert auch das Risiko menschlicher Fehler und Voreingenommenheit. Man kann sich das wie einen Verkaufsautomaten vorstellen: Man wirft Geld ein (Bedingung), und der Automat gibt einen Snack aus (Ausführung). Smart Contracts sind das digitale Äquivalent und können weitaus komplexere Vereinbarungen abwickeln. Die Auswirkungen auf Rechtsverträge, Treuhanddienste und automatisierte Verwaltung sind enorm und versprechen eine Zukunft, in der Vereinbarungen nicht nur transparent, sondern auch selbstvollziehend sind.

Es ist jedoch wichtig zu erkennen, dass Blockchain kein Allheilmittel ist. Die Technologie entwickelt sich stetig weiter und steht vor Herausforderungen. Skalierbarkeit ist eine erhebliche Hürde; viele Blockchains haben Schwierigkeiten, ein hohes Transaktionsvolumen schnell zu verarbeiten, was insbesondere zu Spitzenzeiten zu Netzwerküberlastungen und höheren Gebühren führt. Der Energieverbrauch, vor allem bei PoW-Blockchains, gibt Anlass zu Umweltbedenken. Die Interoperabilität zwischen verschiedenen Blockchains ist ein weiterer Bereich, der aktiv weiterentwickelt wird, ebenso wie der Bedarf an robusten regulatorischen Rahmenbedingungen für diese junge Technologie. Auch die Benutzerfreundlichkeit muss verbessert werden; die technischen Komplexitäten können für den durchschnittlichen Nutzer abschreckend wirken. Trotz dieser Herausforderungen bieten die Grundprinzipien der Blockchain – Transparenz, Sicherheit und Dezentralisierung – eine überzeugende Vision für eine vertrauenswürdigere und effizientere digitale Zukunft, die weit über den Bereich digitaler Währungen hinausreicht.

Die transformative Kraft der Blockchain reicht weit über ihre ursprünglichen Kryptowährungsanwendungen hinaus, sie durchdringt die verschiedensten Branchen und bietet neuartige Lösungen für uralte Probleme. Im zweiten Teil unserer Untersuchung werden wir die weiterreichenden Implikationen und die sich abzeichnenden Anwendungsfälle genauer beleuchten, die das Potenzial der Blockchain zur Umgestaltung unserer digitalen und physischen Welt verdeutlichen.

Eines der vielversprechendsten Anwendungsgebiete der Blockchain-Technologie ist das Identitätsmanagement. In unserem zunehmend digitalisierten Leben ist die Verwaltung unserer persönlichen Daten und Online-Identitäten zu einer komplexen und oft riskanten Angelegenheit geworden. Traditionelle Systeme basieren auf zentralisierten Datenbanken, die anfällig für Sicherheitslücken sind und so Identitätsdiebstahl und Missbrauch persönlicher Informationen begünstigen. Die Blockchain bietet einen dezentralen Ansatz für digitale Identität und ermöglicht es Nutzern, die Kontrolle über ihre eigenen Daten zu behalten. Mithilfe selbstbestimmter Identitätslösungen können Nutzer eine sichere digitale Geldbörse erstellen, in der sie ihre verifizierten Nachweise wie Ausweisdokumente, Bildungsnachweise und Berufslizenzen speichern. Diese Informationen können sie dann gezielt mit Dritten teilen und ihnen nur Zugriff auf die für eine bestimmte Transaktion oder Dienstleistung notwendigen Daten gewähren. Dieses Modell stärkt die Privatsphäre und Sicherheit der Nutzer, reduziert ihre Abhängigkeit von zentralen Instanzen und mindert die Risiken, die mit Datensilos verbunden sind. Stellen Sie sich vor, Sie hätten einen digitalen Pass, den Sie selbst kontrollieren und mit dem Sie sich gegenüber verschiedenen Diensten ausweisen können, ohne alle Ihre persönlichen Daten preiszugeben.

Auch der Gesundheitssektor steht vor einem tiefgreifenden Umbruch durch die Blockchain-Technologie. Die Sensibilität medizinischer Daten und der Bedarf an einem nahtlosen und gleichzeitig sicheren Informationsaustausch zwischen verschiedenen Gesundheitsdienstleistern stellen seit Langem Herausforderungen dar. Die Blockchain ermöglicht die Erstellung einer sicheren und unveränderlichen Patientenakte, auf die nur autorisierte Personen Zugriff haben. Dies verbessert nicht nur die Effizienz von Diagnose und Behandlung, sondern stärkt auch den Datenschutz. Darüber hinaus kann sie zur Rückverfolgung der Herkunft von Arzneimitteln eingesetzt werden, um deren Echtheit und Unversehrtheit zu gewährleisten – ein entscheidender Schritt im Kampf gegen gefälschte Medikamente. Auch klinische Studien profitieren von der Blockchain, da sie eine transparente und nachvollziehbare Dokumentation der Studiendaten ermöglicht, das Vertrauen stärkt und das Manipulationsrisiko verringert. Die Möglichkeit, anonymisierte Patientendaten sicher und effizient für Forschungszwecke auszutauschen, könnte zudem medizinische Entdeckungen beschleunigen.

Im Bereich der Regierungsführung und öffentlichen Dienstleistungen verspricht die Blockchain-Technologie mehr Transparenz und weniger Korruption. Wahlsysteme könnten beispielsweise durch die Blockchain-Technologie revolutioniert werden. Ein Blockchain-basiertes Wahlsystem würde gewährleisten, dass jede Stimme sicher, anonym und manipulationssicher erfasst wird. Dies würde die Integrität von Wahlen stärken und das Vertrauen der Öffentlichkeit in demokratische Prozesse erhöhen. Grundbucheinträge, die in vielen Teilen der Welt häufig Anlass für Korruption und Streitigkeiten bieten, können digitalisiert und auf einer Blockchain gesichert werden, wodurch ein unbestreitbarer Eigentumsnachweis entsteht. Dies könnte Immobilientransaktionen erheblich vereinfachen und die Wahrscheinlichkeit betrügerischer Ansprüche verringern. Auch Regierungsbehörden könnten die Blockchain für die Verwaltung öffentlicher Dokumente, die Erteilung von Genehmigungen und die Verteilung von Sozialleistungen nutzen, was zu mehr Effizienz und Verantwortlichkeit führen würde.

Auch die Kreativwirtschaft erforscht das Potenzial der Blockchain-Technologie zur Stärkung von Künstlern und Kreativen. Mithilfe von Non-Fungible Tokens (NFTs) können Künstler einzigartige, verifizierbare digitale Assets erstellen, die das Eigentum an ihren digitalen Kunstwerken, Musikstücken oder anderen kreativen Inhalten repräsentieren. Dies ermöglicht es Künstlern, ihre Werke direkt zu monetarisieren, die Eigentumsrechte zu behalten und sogar Lizenzgebühren aus Weiterverkäufen zu verdienen, ohne traditionelle Zwischenhändler wie Galerien und Plattenfirmen zu nutzen. Dieses neue Paradigma hat den Besitz digitaler Assets demokratisiert und Künstlern neue Wege eröffnet, mit ihrem Publikum in Kontakt zu treten und nachhaltige Karrieren aufzubauen. Obwohl der NFT-Markt Schwankungen und Spekulationen ausgesetzt war, bietet die zugrunde liegende Technologie einen leistungsstarken neuen Rahmen für digitales Eigentum und die Verwaltung geistigen Eigentums.

Dezentrale Finanzen (DeFi) zählen zu den dynamischsten und sich am schnellsten entwickelnden Sektoren der Blockchain-Technologie. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen wie Kreditvergabe, -aufnahme, Handel und Versicherungen dezentral und ohne die Notwendigkeit traditioneller Finanzinstitute anzubieten. Durch die Nutzung von Smart Contracts auf Blockchains wie Ethereum ermöglichen DeFi-Plattformen Peer-to-Peer-Finanztransaktionen und bieten so mehr Zugänglichkeit, Transparenz und oft niedrigere Gebühren. Dies kann insbesondere für Menschen in unterversorgten Regionen von großer Bedeutung sein, die keinen Zugang zu herkömmlichen Bankdienstleistungen haben. DeFi birgt jedoch auch Risiken, darunter Schwachstellen in Smart Contracts, regulatorische Unsicherheit und das Potenzial für systemische Risiken aufgrund der Vernetzung.

Das Konzept des „Metaverse“, eines persistenten, vernetzten Systems virtueller Räume, in denen Nutzer miteinander und mit digitalen Objekten interagieren können, basiert maßgeblich auf der Blockchain-Technologie. Die Blockchain bildet die Infrastruktur für digitales Eigentum im Metaverse und ermöglicht es Nutzern, virtuelles Land, Avatare, digitale Mode und andere Assets als NFTs zu besitzen. Sie bildet zudem die Grundlage für die Wirtschaftssysteme dieser virtuellen Welten und ermöglicht den Handel mit Kryptowährungen und digitalen Gütern. Die Interoperabilität verschiedener Metaverse-Plattformen, die auf der Blockchain basiert, könnte zu einem nahtloseren und umfassenderen virtuellen Erlebnis führen.

Mit Blick auf die Zukunft verspricht die kontinuierliche Weiterentwicklung der Blockchain-Technologie noch innovativere Anwendungen. Skalierungslösungen wie Sharding und Layer-2-Protokolle werden stetig weiterentwickelt, um Transaktionsgeschwindigkeiten zu erhöhen und Kosten zu senken. Energieeffiziente Konsensmechanismen gewinnen an Bedeutung und tragen so dem Umweltschutz Rechnung. Die Entwicklung dezentraler autonomer Organisationen (DAOs) erforscht neue Modelle kollektiver Entscheidungsfindung und Governance, bei denen Regeln in Smart Contracts kodiert und Entscheidungen von Token-Inhabern getroffen werden.

Letztendlich ist Blockchain mehr als nur eine technologische Innovation; sie ist ein philosophischer Wandel hin zu einer offeneren, transparenteren und nutzerzentrierten digitalen Zukunft. Durch die Dezentralisierung von Macht und Kontrolle stärkt sie sowohl Einzelpersonen als auch Organisationen und fördert Vertrauen in einem Umfeld, das oft von Intransparenz und Zentralisierung geprägt ist. Obwohl weiterhin Herausforderungen bestehen, positionieren die inhärenten Stärken der Blockchain – ihre Sicherheit, Unveränderlichkeit und Transparenz – sie als Basistechnologie für die nächste Welle der digitalen Transformation. Sie verspricht, Branchen neu zu definieren und unsere Interaktion mit der digitalen Welt tiefgreifend und nachhaltig zu verändern. Ihr Weg von einer Nischenlösung im Bereich Kryptowährung zu einem Eckpfeiler globaler Innovation zeugt von ihrem anhaltenden Potenzial.

Jenseits des Hypes – Praktische Wege zu Blockchain-Liquidität

Der Begriff „Blockchain“ hat sich von einem Nischenthema zu einer allgegenwärtigen Kraft entwickelt, die die globale Finanzlandschaft prägt. Im Kern bietet die Blockchain-Technologie eine dezentrale, transparente und sichere Möglichkeit, Transaktionen zu erfassen. Das revolutionäre Potenzial dieser Technologie ist unbestreitbar, doch für viele liegt der unmittelbare und greifbare Vorteil darin, dass sie in Bargeld – das allgemein anerkannte Tauschmittel – umgewandelt werden kann. Die Umwandlung Ihrer Blockchain-Vermögenswerte in Bargeld bedeutet nicht nur die Auszahlung, sondern auch die Realisierung des im digitalen Raum geschaffenen Wertes und dessen nahtlose Integration in Ihre realen Finanzen. Dieser Weg ist zwar oft unkompliziert, birgt aber auch viele Feinheiten und erfordert ein strategisches Vorgehen.

Der gängigste und einfachste Weg, Blockchain-Assets in Bargeld umzuwandeln, beginnt mit Kryptowährungen wie Bitcoin, Ethereum und einer Vielzahl von Altcoins. Diese digitalen Währungen, die auf kryptografischen Prinzipien basieren, haben sich stark weiterentwickelt und verfügen über robuste Ökosysteme sowie zahlreiche Möglichkeiten zum Umtausch. Die wichtigste Methode ist die Nutzung von Kryptowährungsbörsen. Diese Plattformen fungieren als digitale Marktplätze, auf denen Sie Ihre Kryptobestände gegen Fiatwährungen wie USD, EUR, GBP und viele andere tauschen können. Man kann sie sich wie moderne Devisenbörsen vorstellen, jedoch mit der zusätzlichen Komplexität und dem Reiz der digitalen Welt.

Die Nutzung dieser Börsen erfordert gewisse Kenntnisse ihrer Benutzeroberflächen und Prozesse. Im Allgemeinen sind die Schritte wie folgt: Zunächst müssen Sie ein Konto erstellen, wofür häufig ein KYC-Verifizierungsverfahren (Know Your Customer) erforderlich ist. Dies ist eine regulatorische Anforderung, die illegale Aktivitäten verhindern und ein gewisses Maß an Vertrauen innerhalb des Ökosystems gewährleisten soll. Nach der Verifizierung zahlen Sie Ihre Kryptowährung in Ihre Börsen-Wallet ein. Dies kann durch Überweisung von Ihrer persönlichen digitalen Wallet oder direkt von der Plattform erfolgen, auf der Sie die Kryptowährung ursprünglich erworben haben.

Der nächste entscheidende Schritt ist die Auftragserteilung. Sie geben die Kryptowährung an, die Sie verkaufen möchten, und die Fiatwährung, die Sie erhalten möchten. Kryptobörsen bieten in der Regel verschiedene Auftragsarten an, wie z. B. Marktaufträge (die sofort zum bestmöglichen Preis ausgeführt werden) und Limitaufträge (mit denen Sie einen bestimmten Verkaufspreis festlegen können). Das Verständnis dieser Auftragsarten ist entscheidend für eine effiziente Ausführung Ihrer Transaktionen und die Optimierung Ihrer Rendite. Nach einem erfolgreichen Handel steht Ihnen die Fiatwährung auf Ihrem Börsenkonto zur Verfügung. Von dort aus können Sie eine Auszahlung auf Ihr Bankkonto veranlassen und so Ihre digitalen Vermögenswerte in Bargeld umwandeln.

Die Welt der Blockchain-zu-Bargeld-Umwandlung reicht jedoch weit über Kryptowährungen hinaus. Nicht-fungible Token (NFTs), die einst vorwiegend als digitale Kunst oder Sammlerstücke galten, werden zunehmend auch für ihren wirtschaftlichen Wert anerkannt. Der Verkauf eines NFTs auf einem Marktplatz ist zwar der direkteste Weg, seinen Wert zu realisieren, doch die Umwandlung dieses Verkaufs in Bargeld ähnelt in ihren Schritten dem Handel mit Kryptowährungen. Sobald ein NFT verkauft ist, werden die Erlöse, oft in Kryptowährung wie ETH, Ihrem Konto auf dem NFT-Marktplatz gutgeschrieben. Sie haben dann die Möglichkeit, die Kryptowährung entweder zu behalten oder sie, wie oben beschrieben, über eine Börse in Fiatwährung umzutauschen.

Darüber hinaus hat der aufstrebende Bereich der dezentralen Finanzen (DeFi) innovative Wege zur Liquiditätsgenerierung aus Blockchain-Assets hervorgebracht, ohne diese zwangsläufig direkt zu verkaufen. Eine gängige Methode sind kryptogedeckte Kredite. DeFi-Plattformen ermöglichen es, Kryptowährungen als Sicherheit für die Aufnahme von Stablecoins oder sogar Fiatwährungen zu hinterlegen. Stablecoins wie USDT, USDC oder DAI sind Kryptowährungen, die an einen stabilen Vermögenswert, typischerweise eine Fiatwährung, gekoppelt sind. Die Aufnahme von Stablecoins kann eine attraktive Option sein, wenn Sie Liquidität benötigen, ohne durch den Verkauf Ihrer primären Kryptobestände eine Steuerpflicht auszulösen, oder wenn Sie davon ausgehen, dass Ihre Sicherheiten an Wert gewinnen werden.

Der Prozess beinhaltet typischerweise das Sperren Ihrer Krypto-Assets in einem Smart Contract auf einer Kreditplattform. Anschließend können Sie einen Prozentsatz des Wertes Ihrer Sicherheiten leihen, wobei die Kredithöhe durch das Beleihungsverhältnis (Loan-to-Value-Ratio, LTV) der Plattform bestimmt wird. Es ist entscheidend, die mit diesen Krediten verbundenen Liquidationsrisiken zu verstehen: Sinkt der Wert Ihrer Sicherheiten deutlich, können Ihre Assets automatisch verkauft werden, um den Kredit zu decken. Für versierte Nutzer kann dies jedoch ein wirksames Instrument sein, um ihre digitalen Assets für kurzfristige Bedürfnisse oder Investitionsmöglichkeiten zu nutzen.

Ein weiterer sich entwickelnder Bereich ist die Nutzung von Blockchain-basierten Assets für Zahlungen. Auch wenn nicht in jedem Fall eine direkte Umwandlung in herkömmliches Bargeld möglich ist, funktioniert die Akzeptanz von Stablecoins für Waren oder Dienstleistungen im Wesentlichen als Umtausch. Unternehmen, die Stablecoin-Zahlungen akzeptieren, können diese Stablecoins dann über Börsen oder Zahlungsdienstleister sofort in Fiatgeld umtauschen und so ihre Blockchain-Transaktionen in sofort verfügbares Geld umwandeln. Dies ist insbesondere für global agierende Unternehmen relevant, da Stablecoin-Transaktionen häufig traditionelle Bankgebühren und Bearbeitungszeiten umgehen.

Die Entscheidung, wann und wie Sie Ihre Blockchain-Assets in Bargeld umwandeln, ist genauso wichtig wie der technische Prozess selbst. Marktvolatilität spielt dabei eine entscheidende Rolle. Kryptowährungen können insbesondere dramatischen Preisschwankungen unterliegen. Der Verkauf in einem Bullenmarkt kann zwar höhere Renditen abwerfen, doch den Höchststand zu erwischen, ist bekanntermaßen äußerst schwierig. Umgekehrt kann der Verkauf in einem Abschwung einen Verlust bedeuten. Es ist daher unerlässlich, Ihre Risikotoleranz und Ihre finanziellen Ziele zu kennen. Wollen Sie eine bestimmte Anschaffung finanzieren, Ihr Anlageportfolio neu ausrichten oder einfach Gewinne sichern? Ihr Ziel bestimmt die am besten geeignete Umwandlungsstrategie.

Auch die steuerlichen Auswirkungen spielen eine entscheidende Rolle. In vielen Ländern gilt der Verkauf oder Tausch von Kryptowährungen als steuerpflichtiges Ereignis. Gewinne aus dem Verkauf von Kryptowährungen gegen Fiatwährung oder auch aus dem Tausch einer Kryptowährung gegen eine andere können der Kapitalertragsteuer unterliegen. Es ist daher unerlässlich, einen auf digitale Vermögenswerte spezialisierten Steuerberater zu konsultieren, um die Einhaltung der Vorschriften zu gewährleisten und Ihre Transaktionen korrekt zu melden. Diese Voraussicht kann zukünftige Komplikationen verhindern und sicherstellen, dass das erhaltene Geld wirklich Ihnen gehört und Sie es ohne unerwartete Verbindlichkeiten behalten können.

Fortgeschrittene Strategien und die Zukunft der Blockchain-zu-Bargeld-Transaktion

Während Kryptobörsen und kryptogedeckte Kredite die gängigsten Wege darstellen, eröffnet die Innovation im Blockchain-Bereich kontinuierlich neue und ausgefeiltere Möglichkeiten, digitale Vermögenswerte in realen Reichtum umzuwandeln. Mit der Weiterentwicklung des Ökosystems wachsen auch die Werkzeuge und Methoden, die Privatpersonen und Unternehmen zur Verfügung stehen, um die Kluft zwischen der dezentralen Welt und dem traditionellen Finanzsystem zu überbrücken.

Eine solche fortgeschrittene Strategie nutzt dezentrale Börsen (DEXs) für komplexere Handelsstrategien, die indirekt zu liquiden Mitteln führen können. Während DEXs traditionell den Peer-to-Peer-Handel mit Kryptowährungen und Token ohne Zwischenhändler ermöglichen, integrieren sie zunehmend Fiat-Ein- und -Auszahlungen, entweder direkt oder über Drittanbieter. So können Sie beispielsweise einen volatilen Altcoin auf einer DEX gegen einen Stablecoin tauschen und diesen Stablecoin anschließend über einen angeschlossenen Dienst direkt in Fiatgeld umtauschen – alles innerhalb eines dezentraleren Rahmens. Dies bietet Ihnen mehr Kontrolle über Ihre Vermögenswerte und potenziell niedrigere Gebühren im Vergleich zu zentralisierten Börsen, erfordert jedoch häufig ein höheres Maß an technischem Know-how.

Über den direkten Handel hinaus revolutioniert die Tokenisierung die Betrachtung und Monetarisierung von Vermögenswerten. Obwohl die umfassende Tokenisierung realer Vermögenswerte noch in den Anfängen steckt, birgt sie immenses Potenzial. Stellen Sie sich vor, Sie besäßen einen Anteil an einer Immobilie, repräsentiert durch einen Token auf einer Blockchain. Zukünftig könnten diese Token problemlos an spezialisierten Börsen gehandelt werden, sodass Sie Ihren Anteil – ähnlich wie beim Aktienhandel – in Bargeld umwandeln können. Auch wenn dies noch keine gängige Methode ist, um Blockchain-Vermögenswerte in Bargeld umzuwandeln, stellt sie eine bedeutende Zukunftsrichtung dar, in der vielfältige digitale Wertdarstellungen liquidiert werden können.

Für alle, die sich intensiv mit dezentralen Anwendungen (dApps) und Smart Contracts beschäftigen, ist es üblich, Belohnungen oder Zahlungen in Kryptowährungen oder Token zu erhalten. Die Herausforderung besteht dann darin, diese Einnahmen in Bargeld umzuwandeln. Dies führt oft zurück zu Kryptobörsen, aber auch zu spezialisierten Zahlungsdienstleistern, die sich auf die Kryptoökonomie konzentrieren. Einige Unternehmen bieten direkte Fiat-Auszahlungen für dApp-Entwickler oder -Nutzer an, die Zahlungen in verschiedenen digitalen Währungen erhalten. Sie vereinfachen den Umwandlungsprozess, indem sie als zentrale Anlaufstelle für die Abwicklung verschiedener digitaler Einkommensströme fungieren.

Die Entwicklung von Stablecoins selbst ist ebenfalls ein entscheidender Faktor im Kontext der Umwandlung von Blockchain in Bargeld. Mit dem Aufkommen regulierter und breiter akzeptierter Stablecoins steigt ihre Bedeutung als Brückenwährung. Sie bieten eine weniger volatile Anlagemöglichkeit nach dem Verkauf einer risikoreicheren Kryptowährung, und ihre direkte Konvertierbarkeit in Fiatgeld über eine wachsende Anzahl von Anbietern macht sie zu einem äußerst effektiven Zwischenschritt. Für Unternehmen kann die Akzeptanz von Zahlungen in Stablecoins den Aufwand internationaler Transaktionen und komplexer Währungsumrechnungen deutlich reduzieren. Die Möglichkeit, Stablecoins zu halten, auszugeben oder einfach in traditionelle Währungen umzutauschen, macht sie innerhalb des Blockchain-Ökosystems zu einem digitalen Ersatz für Bargeld.

Ein weiterer, wenn auch noch nischiger Bereich ist das Potenzial, bestimmte Blockchain-basierte Finanzinstrumente zur Generierung von Erträgen zu nutzen, die anschließend in Bargeld umgewandelt werden können. Beispielsweise ermöglichen einige dezentrale Kreditprotokolle Nutzern, ihre Kryptowährungen zu staken und Zinsen zu verdienen. Obwohl dies keine direkte Umwandlung ist, können die erzielten Zinsen, die oft in der jeweiligen Kryptowährung oder einem Stablecoin ausgezahlt werden, regelmäßig abgehoben und in Fiatgeld umgetauscht werden. Dieser Ansatz ermöglicht die kontinuierliche Generierung von Liquidität aus ungenutzten Vermögenswerten.

Die weitreichenden wirtschaftlichen Folgen der Umwandlung von Blockchain in Bargeld sind tiefgreifend. Sie verdeutlichen die zunehmende Integration digitaler Vermögenswerte in das globale Finanzsystem. Mit dem wachsenden Vertrauen von Privatpersonen und Institutionen in die Sicherheit und Benutzerfreundlichkeit der Blockchain-Technologie wird die Nachfrage nach reibungslosen Konvertierungsmechanismen weiter steigen. Dies wiederum treibt Innovationen in Bereichen wie schnellere Transaktionsgeschwindigkeiten, niedrigere Gebühren und intuitivere Benutzeroberflächen für Börsen und Konvertierungsplattformen voran.

Die Zukunft dürfte direktere Integrationen zwischen Blockchain-Wallets und traditionellen Bankdienstleistungen mit sich bringen. Wir könnten Funktionen sehen, die das direkte Ausgeben von Kryptowährungen oder die sofortige Umwandlung von Krypto-Guthaben in Fiatgeld für alltägliche Einkäufe ermöglichen und Ihre digitalen Vermögenswerte somit zu einer Erweiterung Ihres Girokontos machen. Regulatorische Klarheit, die zwar mitunter als Hürde wahrgenommen wird, ist gleichzeitig ein entscheidender Faktor für eine breitere Akzeptanz und damit auch für robustere und sicherere Konvertierungswege. Mit klareren Richtlinien der Regulierungsbehörden werden sich Finanzinstitute wohler fühlen, diese Dienstleistungen anzubieten, was die Verbindung zwischen Blockchain und Bargeld weiter festigt.

Letztendlich ist die Umwandlung von Blockchain in Bargeld kein einmaliges Ereignis, sondern ein fortlaufender Prozess. Es geht darum, die verschiedenen verfügbaren Tools zu verstehen, Risiken und Chancen abzuwägen und sich strategisch in der digitalen und traditionellen Finanzwelt zu bewegen. Ob Sie ein erfahrener Krypto-Investor sind, der sein Portfolio diversifizieren möchte, oder ein Neuling, der neugierig ist, sein erstes digitales Asset zu liquidieren – die Möglichkeiten sind vielfältiger und zugänglicher denn je. Der Schlüssel liegt in fundierten Entscheidungen, einem klaren Verständnis Ihrer finanziellen Ziele und der Bereitschaft, sich an die schnelllebige Welt der digitalen Finanzen anzupassen. Das Potenzial der Blockchain-Technologie steht Ihnen offen, und mit dem richtigen Ansatz können Sie deren digitale Inhalte in den gewünschten greifbaren Wohlstand verwandeln.

Den eigenen Weg festlegen Ein Krypto-Einkommensleitfaden für finanzielle Freiheit

Den digitalen Goldrausch erschließen Sich im Labyrinth der Web3-Profitabilität zurechtfinden