Die Evolution und Zukunft des Kernaufbaus im Zahlungsverkehr

Die Entwicklung des Kernsystems für Zahlungsfinanzierung

Im Bereich der Finanztechnologie ist Payment Finance Core Build ein Eckpfeiler, der unser Verständnis und unsere Interaktion mit Finanztransaktionen maßgeblich prägt. Dieses zentrale System, das die reibungslose Abwicklung von Zahlungen ermöglicht, hat im Laufe der Jahre eine bemerkenswerte Entwicklung durchlaufen. Von traditionellen Bankensystemen bis hin zu den komplexen digitalen Landschaften, in denen wir uns heute bewegen – lassen Sie uns die Entwicklung und die transformative Wirkung von Payment Finance Core Build näher beleuchten.

Der Beginn der Finanztransaktionen

Einst waren Finanztransaktionen ebenso einfach wie mühsam. Physischer Geldtausch, Tauschhandel und handgeschriebene Schecks prägten das Bild. Mit dem Aufkommen von Bankensystemen wurde ein Anschein von Ordnung in diese chaotischen Transaktionen gebracht. Die ersten modernen Banken, gegründet im 17. Jahrhundert, begannen, strukturiertere und zuverlässigere Methoden des Geldumgangs anzubieten. Der Kern dieser frühen Finanzsysteme legte den Grundstein für das, was wir heute als Zahlungsverkehrsfinanzierung verstehen.

Die digitale Revolution

Im späten 20. Jahrhundert begann die digitale Revolution die Finanzwelt grundlegend zu verändern. Mit der Einführung von Computern und Internet entwickelten Banken elektronische Bankensysteme. Diese frühen digitalen Systeme waren die Vorläufer des modernen Zahlungsverkehrs-Kernsystems und ermöglichten sichere, schnellere und effizientere Transaktionen.

Der eigentliche Durchbruch gelang jedoch mit dem Aufkommen des Internets. Online-Banking, digitale Geldbörsen und mobile Zahlungen hielten Einzug und läuteten eine neue Ära ein. Diese Innovationen legten den Grundstein für ein stärker integriertes und vernetztes Finanzsystem und trieben die Entwicklung des Kerngeschäfts im Zahlungsverkehr voran.

Der Aufstieg der Fintech-Branche

Im 21. Jahrhundert erleben wir das explosive Wachstum von Fintech – ein Begriff, der die Verschmelzung von Finanzdienstleistungen und Spitzentechnologie beschreibt. Fintech-Unternehmen revolutionierten das traditionelle Bankwesen durch innovative Zahlungslösungen, die zugänglicher, benutzerfreundlicher und kostengünstiger waren. Von Peer-to-Peer-Zahlungs-Apps bis hin zu Blockchain-basierten Systemen hat die Fintech-Revolution den Zahlungsverkehrssektor maßgeblich geprägt.

Insbesondere die Blockchain-Technologie hat sich als bahnbrechend erwiesen. Durch die Bereitstellung einer dezentralen, sicheren und transparenten Methode zur Aufzeichnung von Transaktionen birgt die Blockchain das Potenzial, die zentrale Zahlungsinfrastruktur grundlegend zu verändern. Diese Innovation verspricht, Transaktionskosten zu senken, die Sicherheit zu erhöhen und den Finanzverkehr zu beschleunigen.

Moderne Zahlungssysteme

Das heutige Kernsystem für Zahlungsfinanzierung ist eine hochentwickelte Kombination aus traditionellen Bankensystemen und fortschrittlichen technologischen Innovationen. Moderne Zahlungssysteme umfassen eine Vielzahl von Komponenten, darunter:

Zentralbanken und Interbankennetzwerke: Sie bilden das Rückgrat der globalen Zahlungsinfrastruktur und gewährleisten reibungslose und sichere Transaktionen über Ländergrenzen hinweg. Zahlungsportale: Diese Vermittler ermöglichen sichere Transaktionen zwischen Händlern und Banken und wickeln alles von Kreditkartenzahlungen bis hin zu Zahlungen mit digitalen Geldbörsen ab. Mobile Zahlungslösungen: Mit dem Aufstieg von Smartphones sind mobile Zahlungslösungen wie Apple Pay, Google Wallet und diverse Drittanbieter-Apps allgegenwärtig geworden und bieten unvergleichlichen Komfort. Digitale Währungen und Kryptowährungen: Bitcoin, Ethereum und andere Kryptowährungen verändern die Finanzlandschaft und bieten alternative, dezentrale und grenzenlose Zahlungsmethoden.

Die Zukunft des Zahlungsverkehrs – Kernaufbau

Die Zukunft des Kerngeschäfts im Zahlungsverkehr ist voller Möglichkeiten. Mit dem fortschreitenden technologischen Fortschritt lassen sich mehrere wichtige Trends erwarten, die die nächste Generation von Zahlungssystemen prägen werden:

Künstliche Intelligenz und Maschinelles Lernen: KI-gestützte Algorithmen verbessern die Betrugserkennung, optimieren die Transaktionsverarbeitung und bieten Nutzern personalisierte Finanzdienstleistungen. Quantencomputing: Diese Spitzentechnologie revolutioniert Verschlüsselungs- und Sicherheitsprotokolle und gewährleistet so einen noch besseren Schutz von Finanztransaktionen. Integration des Internets der Dinge (IoT): Die nahtlose Integration von IoT-Geräten in Zahlungssysteme ermöglicht neue Transaktionsformen, wie z. B. kontaktloses Bezahlen über Smart-Home-Geräte. Regulatorische Weiterentwicklung: Mit dem Aufkommen neuer Technologien müssen sich auch die regulatorischen Rahmenbedingungen anpassen, um Compliance, Sicherheit und Verbraucherschutz zu gewährleisten.

Zukunftstrends und Innovationen im Kernbereich des Zahlungsverkehrsfinanzierungs-Aufbaus

Während wir die Zukunft des Zahlungsverkehrs-Kernsystems weiter erforschen, ist es unerlässlich, die innovativen Trends und Technologien, die die Finanzlandschaft grundlegend verändern werden, genauer zu betrachten. Von verbesserten Sicherheitsmaßnahmen bis hin zu revolutionären Zahlungslösungen – entdecken wir, wie die nächste Generation des Zahlungsverkehrs-Kernsystems unsere Finanzinteraktionen transformieren wird.

Erweiterte Sicherheitsprotokolle

Sicherheit bleibt im Bereich der Finanztransaktionen von höchster Bedeutung. Angesichts zunehmend komplexer Cyberbedrohungen muss die Kerninfrastruktur für Zahlungsverkehr weiterentwickelt werden, um robuste Sicherheitsmaßnahmen zu gewährleisten. Zukünftige Fortschritte in diesem Bereich umfassen:

Biometrische Authentifizierung: Die Verwendung von Fingerabdrücken, Gesichtserkennung und anderen biometrischen Daten zur Überprüfung der Identität von Nutzern reduziert das Risiko von Betrug und unbefugtem Zugriff erheblich. Zero-Knowledge-Beweise: Dieses kryptografische Verfahren ermöglicht es einer Partei, einer anderen die Richtigkeit bestimmter Informationen zu beweisen, ohne diese Informationen preiszugeben. Dies erhöht die Privatsphäre und Sicherheit bei Transaktionen. Fortschrittliche Verschlüsselung: Kontinuierliche Verbesserungen der Verschlüsselungstechnologien gewährleisten die Sicherheit von Daten während der Übertragung und Speicherung und schützen sensible Finanzinformationen.

Nahtlose grenzüberschreitende Transaktionen

Grenzüberschreitende Zahlungen stehen oft vor Herausforderungen wie hohen Gebühren, langen Bearbeitungszeiten und Komplikationen bei der Währungsumrechnung. Innovationen im Bereich Payment Finance Core Build zielen darauf ab, diese Prozesse zu optimieren:

Blockchain-Technologie: Durch die Bereitstellung eines dezentralen Registers ermöglicht die Blockchain schnellere, kostengünstigere und transparentere grenzüberschreitende Transaktionen. Projekte wie Ripple leisten hier bereits Pionierarbeit. Echtzeit-Zahlungssysteme: Systeme, die sofortige grenzüberschreitende Überweisungen ermöglichen, wie beispielsweise die SWIFT-gpi-Initiative, werden den internationalen Handel revolutionieren, indem sie die Abwicklungszeiten nahezu auf Echtzeit reduzieren.

Integration mit neuen Technologien

Die Zukunft des Kerngeschäfts im Zahlungsverkehr wird voraussichtlich eine verstärkte Integration mit neuen Technologien mit sich bringen, was zu beispiellosem Komfort und Effizienz führen wird:

Künstliche Intelligenz (KI): KI wird eine entscheidende Rolle bei der Automatisierung von Routineaufgaben, der Bereitstellung prädiktiver Analysen zur Betrugserkennung und der personalisierten Finanzberatung spielen. Internet der Dinge (IoT): IoT-Geräte ermöglichen neue Zahlungsformen, wie z. B. Smart Contracts, die Transaktionen automatisch auf Basis vordefinierter Bedingungen ausführen. Erweiterte und virtuelle Realität: Diese Technologien bieten immersive und interaktive Zahlungserlebnisse und gestalten Transaktionen dadurch ansprechender und benutzerfreundlicher.

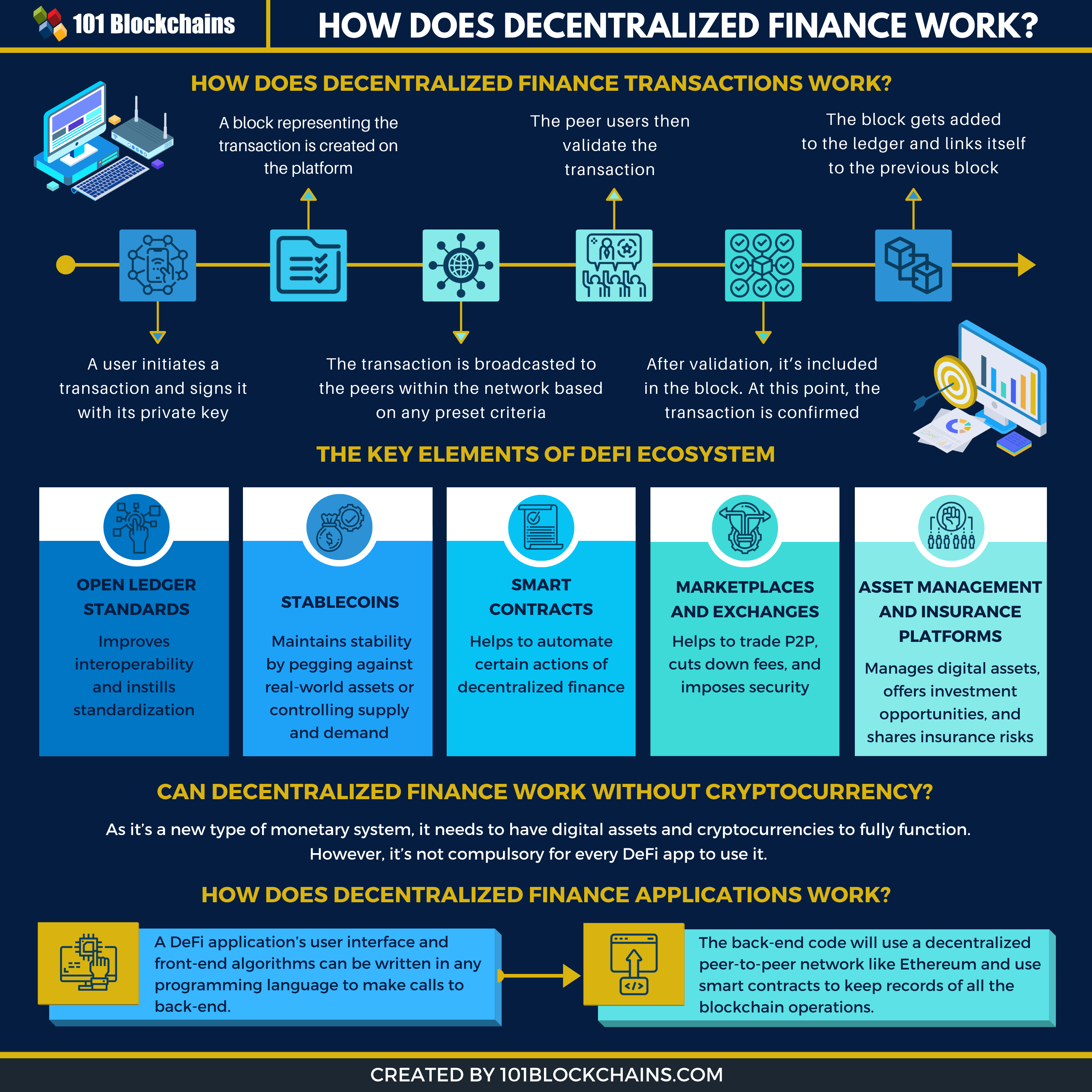

Dezentrale Finanzen (DeFi)

Dezentrale Finanzen (DeFi) stellen einen Paradigmenwechsel in der Finanzbranche dar und bieten eine dezentrale Alternative zu traditionellen Bankensystemen. Zu den wichtigsten Aspekten von DeFi gehören:

Smart Contracts: Selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind und die vertrauenslose und automatisierte Transaktionen ermöglichen. Dezentrale Börsen (DEXs): Plattformen, die Peer-to-Peer-Handel ohne Zwischenhändler ermöglichen und so mehr Kontrolle und potenziell niedrigere Gebühren bieten. Tokenisierung: Die Erstellung digitaler Token, die reale Vermögenswerte repräsentieren und Bruchteilseigentum sowie neue Investitionsmöglichkeiten ermöglichen.

Nachhaltige Finanzen

Da Umweltbelange immer wichtiger werden, entwickelt sich nachhaltige Finanzierung zu einem zentralen Handlungsfeld. Der Aufbau des Kernbereichs Zahlungsfinanzierung wird dabei eine wichtige Rolle spielen:

Grüne Zahlungen: Digitale Zahlungslösungen, die nachhaltige Unternehmen und Initiativen wie CO₂-Zertifikate und umweltfreundlichen Handel unterstützen. ESG-Integration: Die Einbeziehung von Umwelt-, Sozial- und Governance-Kriterien (ESG) in Zahlungssysteme zur Förderung verantwortungsvoller Investitionspraktiken.

Innovationen im Bereich Regulierung und Compliance

Mit dem Aufkommen neuer Technologien und Finanzprodukte müssen sich auch die regulatorischen Rahmenbedingungen weiterentwickeln. Der zukünftige Aufbau eines Kernsystems für Zahlungsfinanzierungen muss Folgendes berücksichtigen:

Anpassung an globale Vorschriften: Die komplexe Landschaft internationaler Finanzvorschriften meistern, um grenzüberschreitende Compliance zu gewährleisten. Verbraucherschutz verbessern: Maßnahmen zum Schutz von Verbraucherdaten, zur Betrugsprävention und für transparente und faire Finanzdienstleistungen umsetzen. Finanzielle Inklusion fördern: Technologie nutzen, um Finanzdienstleistungen auf unterversorgte Bevölkerungsgruppen auszuweiten und einen gleichberechtigten Zugang zu Zahlungssystemen sicherzustellen.

Abschluss

Die Entwicklung von Kernsystemen im Zahlungsverkehr war revolutionär und hat unsere Wahrnehmung und unser Handeln im Finanzwesen grundlegend verändert. Von den Anfängen des Bankwesens bis hin zu den hochentwickelten, technologiegetriebenen Systemen von heute war dieser Weg von kontinuierlicher Innovation und Anpassung geprägt. Mit Blick auf die Zukunft verspricht die nächste Generation von Kernsystemen im Zahlungsverkehr noch weitreichendere Veränderungen, angetrieben durch Fortschritte in den Bereichen Sicherheit, grenzüberschreitende Transaktionen, neue Technologien, dezentrale Finanzen, nachhaltige Praktiken und regulatorische Neuerungen.

Die Berücksichtigung dieser Trends und Innovationen wird nicht nur die Effizienz und Sicherheit von Finanztransaktionen verbessern, sondern auch neue Möglichkeiten für Wirtschaftswachstum, Inklusion und Nachhaltigkeit eröffnen. Die Zukunft des Zahlungsverkehrs-Kernsystems sieht vielversprechend aus, und es ist eine spannende Zeit, Teil dieses dynamischen und sich ständig weiterentwickelnden Bereichs zu sein.

Der schillernde Reiz von Decentralized Finance (DeFi) entsprang einer radikalen Vision: einem Finanzökosystem, das sich von den Kontrollmechanismen des traditionellen Bankwesens löst und auf transparenten, unveränderlichen Blockchains basiert. Es versprach eine Welt, in der jeder, überall, mit lediglich einem Internetzugang und einer digitalen Geldbörse Zugang zu anspruchsvollen Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Zinserträgen – haben könnte. Die zugrundeliegende Technologie, die Blockchain, bot ein Register von beispielloser Transparenz, in dem jede Transaktion aufgezeichnet und nachvollziehbar war. Dies demokratisierte den Zugang und förderte Vertrauen durch Code statt durch Vermittler. Dieser Lockruf zog Millionen in die aufstrebende Welt der Kryptowährungen und DeFi-Protokolle. Die Anfangszeit war geprägt von einem tiefen Glauben an dieses revolutionäre Potenzial, der gemeinsamen Überzeugung, dass die Finanzmacht den Händen Weniger entrissen und auf die Vielen verteilt würde. Smart Contracts, selbstausführende, in Code geschriebene Verträge, wurden als Architekten dieses neuen Paradigmas gefeiert, da sie komplexe Finanzoperationen automatisieren konnten, ohne dass menschliches Eingreifen oder die damit verbundenen Kosten und Ineffizienzen nötig waren. Stellen Sie sich einen Kreditvertrag vor, der die Gelder automatisch auszahlt, sobald die Bedingungen erfüllt sind, und Zinsen anhäuft, ohne dass eine Bank eingreifen muss. Das war der Traum.

Mit zunehmender Reife von DeFi zeichnet sich jedoch ein paradoxes Phänomen ab. Obwohl die zugrundeliegende Infrastruktur prinzipiell dezentralisiert bleibt, zentralisiert sich die Verteilung von Gewinnen und Einfluss innerhalb dieses Ökosystems in vielerlei Hinsicht immer stärker. Die Mechanismen, die Inklusivität fördern und Markteintrittsbarrieren abbauen sollten, schaffen in der Praxis neue Vorteile für diejenigen mit vorhandenem Kapital, technischem Know-how oder frühem Zugang. Risikokapitalgeber, die Lebensader technologischer Innovation, haben Milliarden in vielversprechende DeFi-Projekte investiert. Diese Investitionen beflügeln zwar Wachstum und Entwicklung, verschaffen den Unternehmen aber auch signifikante Anteile und damit erheblichen Einfluss auf die Ausrichtung und Governance dieser dezentralen Einheiten. Frühe Investoren, die das Potenzial erkannten und höhere Risiken eingingen, erzielten astronomische Gewinne und häuften Vermögen an, die die Gewinne des Durchschnittsteilnehmers in den Schatten stellen. So entsteht eine Landschaft, in der sich ein unverhältnismäßig großer Teil des Vermögens in den Händen einer relativ kleinen Gruppe konzentriert – ein Spiegelbild jener Ungleichheiten, die DeFi eigentlich beseitigen wollte.

Die technische Einstiegshürde, die durch benutzerfreundliche Oberflächen zwar gesenkt wurde, besteht weiterhin. Um die komplexe Welt der DeFi wirklich zu verstehen und sich darin zurechtzufinden, benötigt man ein gewisses Maß an technischem Wissen. Dies, gepaart mit der dem jungen Markt innewohnenden Volatilität und dem damit verbundenen Risiko, treibt weniger erfahrene Anleger oft zu zentralisierten Plattformen oder etablierten, wenn auch weniger dezentralisierten Kryptobörsen, die einen scheinbar einfacheren Einstieg bieten. Diese zentralisierten Institutionen profitieren wiederum von der Bündelung der Kundengelder und des Handelsvolumens und entwickeln sich so zu wichtigen Knotenpunkten innerhalb der breiteren Kryptoökonomie. Sie bieten Dienstleistungen wie Staking, Kreditvergabe und sogar Derivate an, oft mit einer benutzerfreundlicheren Oberfläche als ihre vollständig dezentralisierten Pendants. Obwohl sie im Hintergrund Blockchain-Technologie einsetzen, sind ihre Betriebsstruktur und ihre Gewinnmodelle im Grunde zentralisiert und werden von Unternehmen kontrolliert, die Aktionären gegenüber rechenschaftspflichtig sind, anstatt von einer dezentralen Gemeinschaft.

Darüber hinaus weist die Governance vieler prominenter DeFi-Protokolle, obwohl sie theoretisch in den Händen der Token-Inhaber liegt, häufig eine Form der faktischen Zentralisierung auf. Große Token-Inhaber, typischerweise frühe Investoren und Risikokapitalgeber, verfügen über erhebliche Stimmrechte. Dies bedeutet, dass wichtige Entscheidungen bezüglich Protokoll-Upgrades, Gebührenstrukturen und Treasury-Management stark beeinflusst, wenn nicht gar diktiert werden können. Das Ideal einer dezentralen Governance, bei der jede Stimme gleich viel Gewicht hat, kollidiert oft mit den praktischen Realitäten wirtschaftlicher Macht. Dies führt dazu, dass die „dezentrale“ Natur des Protokolls eher eine technische Beschreibung als ein Ausdruck echter, verteilter Kontrolle über seine Entwicklung und seine Gewinne ist. Der Code selbst, der Fairness gewährleisten soll, kann in den Händen derer mit konzentrierter Macht dazu missbraucht werden, ihre eigenen Vorteile weiter auszubauen. Die Erzählung von DeFi als rein egalitärer Kraft wird somit durch die beobachtbaren Muster der Vermögensakkumulation und Einflussnahme infrage gestellt.

Die Profitabilität von DeFi-Protokollen, die zwar scheinbar über Tokenomics und Liquiditäts-Mining-Belohnungen verteilt wird, kommt oft denjenigen zugute, die diese Mechanismen am effektivsten nutzen können. Ausgefeilte Handelsstrategien, Arbitragemöglichkeiten und die Fähigkeit, komplexe Yield-Farming-Protokolle zu beherrschen, erfordern nicht nur Kapital, sondern auch beträchtliches Fachwissen und Zeit. Wer über die Ressourcen verfügt, spezialisierte Teams für algorithmischen Handel zu beschäftigen oder Marktschwankungen kontinuierlich zu überwachen, ist deutlich besser positioniert, um maximalen Wert zu erzielen. Dies führt zu einem Teufelskreis zunehmender Komplexität, in dem die Belohnungen immer stärker denen zugutekommen, die erheblichen Aufwand und Kapital investieren können. Dadurch konzentrieren sich die „Gewinne“ der Dezentralisierung weiter bei einem spezialisierten und ohnehin schon privilegierten Segment der Nutzerbasis. Der Traum vom passiven Einkommen für alle ist zwar noch möglich, wird aber in einem Umfeld, das aktive, informierte und oft gut ausgestattete Teilnehmer belohnt, immer schwieriger zu verwirklichen. Die versprochene Dezentralisierung bildet zwar eine starke technologische Grundlage, doch die wirtschaftlichen Realitäten der Gewinnerzielung innerhalb dieses Rahmens erweisen sich als komplex und dynamisch.

Die inhärente Spannung zwischen dem dezentralen Versprechen und der zentralisierten Gewinnrealität im DeFi-Bereich wird durch die Entwicklung seiner Infrastruktur und Dienste weiter verdeutlicht. Obwohl der Kern von DeFi auf Open-Source-Protokollen und erlaubnisfreiem Zugang basiert, erfordern die Entwicklung und Wartung dieser komplexen Systeme erhebliche Ressourcen. Hier spielt Risikokapital eine entscheidende Rolle, nicht nur als Investor, sondern auch als strategischer Partner, der häufig eine Rendite auf seine Investition erwartet, was zu zentralisierten Finanzstrukturen führen kann. Der Bedarf an robusten Sicherheitsprüfungen, kontinuierlicher Weiterentwicklung, ausgefeiltem Marketing und Nutzersupport erfordert Finanzmittel, die oft von Institutionen mit einem klaren Gewinnstreben stammen. Diese Organisationen wiederum versuchen, nachhaltige Einnahmequellen zu schaffen, was Gebühren, eine durch den Nutzen bedingte Wertsteigerung der Token oder andere Mechanismen umfassen kann, die zwar potenziell vorteilhaft für das Protokoll sind, aber auch den finanziellen Gewinn bei den Entwicklern und ihren Unterstützern konzentrieren.

Betrachten wir das Aufkommen von „DeFi 2.0“ und diverse Layer-2-Skalierungslösungen. Diese Innovationen zielen darauf ab, Probleme wie hohe Transaktionsgebühren und langsame Transaktionszeiten zu lösen und DeFi zugänglicher und effizienter zu machen. Die Entwicklung dieser komplexen Technologien erfordert jedoch oft erhebliche Vorabinvestitionen und laufende Betriebskosten. Unternehmen und Konsortien, die diese Entwicklungen vorantreiben, positionieren sich häufig als wichtige Infrastrukturanbieter und sichern sich so Finanzmittel und Einfluss, die zu einer Form zentralisierter Kontrolle über diese kritischen Schichten des DeFi-Ökosystems führen können. Obwohl die darauf aufbauenden Protokolle dezentralisiert bleiben mögen, kann ihre Abhängigkeit von diesen zentralisierten oder semizentralisierten Infrastrukturanbietern neue Abhängigkeiten und Hebelwirkungen schaffen. Die durch diese Skalierungslösungen generierten Gewinne, sei es durch Transaktionsgebühren oder Wertsteigerungen nativer Token, fließen somit über diese Akteure und verstärken ein zentralisiertes Modell der Wertabschöpfung.

Die Erzählung von der „genehmigungsfreien Innovation“, die DeFi prägt, wird in der Praxis oft vom Kapitalbedarf und der Marktakzeptanz überschattet. Projekte, denen es nicht gelingt, signifikante Finanzmittel zu sichern oder eine große Nutzerbasis zu gewinnen, haben oft Schwierigkeiten zu überleben, unabhängig von ihren technischen Vorzügen. Dieses Wettbewerbsumfeld begünstigt naturgemäß diejenigen mit Zugang zu Kapital und etablierten Netzwerken und führt so zu einer natürlichen Selektion, die die Marktdominanz einiger weniger Schlüsselakteure begünstigen kann. Diese dominanten Akteure können, obwohl sie in einem dezentralen Rahmen agieren, erheblichen Einfluss auf Markttrends, Tokenpreise und die allgemeine Richtung der DeFi-Innovation ausüben. Ihr Erfolg und die daraus resultierenden Gewinne verstärken sich selbst, ziehen weiteres Kapital und Talente an und festigen ihre Position weiter.

Darüber hinaus erhöht die regulatorische Landschaft – oder deren Fehlen – die Komplexität zusätzlich. Zwar wird die dezentrale Natur von DeFi oft als Schutz vor traditioneller Regulierung angepriesen, doch gerade dieser Mangel an klaren Regelungen kann ein Umfeld schaffen, in dem etablierte Finanzakteure und erfahrene Investoren die Risiken und Chancen besser nutzen können. Sie verfügen über die juristischen Teams und das Finanzwissen, um die Feinheiten dieses neuen Bereichs zu verstehen und auszunutzen, wodurch kleinere, weniger erfahrene Teilnehmer potenziell benachteiligt werden. Wenn Regulierungen eingeführt werden, sind sie oft so konzipiert, dass sie über zentrale Stellen umgesetzt werden. Dies schafft einen Anreiz für DeFi-Projekte, zentralisiertere Strukturen einzuführen oder mit Intermediären zusammenzuarbeiten, um die Einhaltung der Vorschriften zu gewährleisten. Dies kann zu einem Druck auf eine „Rezentralisierung“ führen, wenn die Branche reifer wird und nach Legitimität und breiterer Akzeptanz strebt.

Das Konzept der „flüssigen Demokratie“ und dezentraler autonomer Organisationen (DAOs) wurden als Lösungen für Governance-Herausforderungen vorgeschlagen, mit dem Ziel, Token-Inhaber zu stärken und eine wirklich verteilte Entscheidungsfindung zu gewährleisten. Obwohl DAOs vielversprechend sind, offenbart ihre praktische Umsetzung oft genau die Zentralisierungsmuster, die wir bereits diskutiert haben. Die Konzentration von Token führt zu konzentrierter Stimmmacht, und die Komplexität der Antragserstellung und -abstimmung kann für den durchschnittlichen Nutzer abschreckend wirken. Dies führt häufig dazu, dass sich eine Kerngruppe aktiver Teilnehmer oder ein „Governance-Rat“ auf die Ausrichtung der DAO verlässt, wodurch faktisch eine neue Form zentralisierter Führung innerhalb einer dezentralen Struktur entsteht. Die aus den Aktivitäten der DAO erzielten Gewinne, sei es durch Protokollgebühren oder Investitionen, werden dann gemäß den Entscheidungen dieser relativ kleinen, wenn auch gewählten Gruppe verwaltet und verteilt.

Letztendlich ist die Entwicklung von DeFi eine faszinierende Fallstudie über das sich wandelnde Verhältnis zwischen Technologie, Ökonomie und Macht. Das Versprechen der Dezentralisierung bleibt eine starke Triebkraft und verschiebt die Grenzen des im Finanzwesen Machbaren. Der Weg zu wirklich verteiltem Wohlstand und Einfluss ist jedoch mit Herausforderungen gepflastert. Mit zunehmender Reife des Ökosystems wird immer deutlicher, dass die der Blockchain inhärente Dezentralisierung ein starkes Fundament bildet, die Ökonomie der Gewinngenerierung, die Governance und die Marktdynamik innerhalb dieses neuen Paradigmas aber noch lange nicht geklärt sind. Die Aussage „Dezentrale Finanzen, zentralisierte Gewinne“ ist nicht unbedingt eine Verurteilung, sondern vielmehr eine Beobachtung der komplexen, oft widersprüchlichen Kräfte, die die Zukunft des Finanzwesens prägen. Sie verdeutlicht den anhaltenden Kampf um das Gleichgewicht zwischen Innovation und Inklusivität sowie die beständige menschliche Tendenz, dass sich Wert und Einfluss konzentrieren, selbst in den dezentralisiertesten Systemen. Die Frage bleibt: Kann sich DeFi so entwickeln, dass es seine dezentralen Ideale wirklich verwirklicht, oder wird es ewig mit der Anziehungskraft zentralisierter Gewinne und Macht ringen? Die Antwort liegt in der kontinuierlichen Weiterentwicklung seiner Protokolle und seiner Governance sowie in der aktiven Beteiligung seiner globalen Gemeinschaft.

Die Zukunft sicherer Konnektivität – ZK P2P Privacy Edge

Sichern Sie sich bis 2026 Teilzeit-Bitcoin-USDT-Renditen im DeFi-Bereich.